2019年注册会计师考试《经济法》章节练习(2019-11-13)

发布时间:2019-11-13

2019年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第九章 票据与支付结算法律制度5道练习题,附答案解析,供您备考练习。

1、甲签发一张票据给乙,乙将票据背书转让给丙,丙受丁胁迫将票据背书转让给丁,丁又将该票据依法背书转让给不知情的戊。根据票据法律制度的规定,下列说法中正确的有( )。【多选题】

A.戊不享有票据权利

B.戊享有票据权利

C.丙无须向戊承担票据责任

D.丙仍须向戊承担票据责任

正确答案:B、D

答案解析:由于戊符合善意取得票据权利的条件,可以享有完全的票据权利。

2、甲出票给乙,乙将票据背书转让给丙,丁为乙提供了票据保证,丙取得票据后又将该票据背书转让给戊,后发现丁在票据上的签章不符合规定。根据票据法律制度的规定,戊依法提示付款被拒绝后有权向( )进行追索。【多选题】

A.甲

B.乙

C.丙

D.丁

正确答案:A、B、C

答案解析:保证人在票据上的签章不符合规定的,其签章无效(不承担票据责任),但不影响其他符合规定签章的效力。

3、在银行汇兑业务中,已经汇出的款项在特定情形下应由银行办理退汇。下列情形中,属于银行应依当事人申请或有关规定办理退汇的有( )。【多选题】

A.收款人拒绝接受汇款

B.收款人在汇入银行未开立存款账户,汇入银行已将汇款支付给收款人

C.汇入银行向收款人发出取款通知后,经过两个月汇款仍无法交付

D.收款人在汇入银行有存款账户,汇款人与收款人联系退汇,但双方未能就退汇达成一致意见

正确答案:A、C

答案解析:本题主要考查的是退汇的相关规定。汇入银行对于收款人拒绝接受的汇款,应立即办理退汇。汇入银行对于向收款人发出取款通知,经过两个月无法交付的汇款,应主动办理退汇。

4、己公司能否向乙公司行使追索权?并说明理由。【案例分析题】

答案解析:己公司不能向乙公司行使追索权。根据规定,由于乙公司未在该汇票上签章,因此不是票据法律关系的当事人,不应承担任何票据责任。

5、E公司能否向C公司行使追索权?并说明理由。【案例分析题】

答案解析:E公司不能向C公司行使追索权。根据规定,在假冒他人名义的情形下,被伪造人(C公司)不承担票据责任。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.换入资产或换出资产不存在活跃市场、但同类或类似资产存在活跃市场

C.换入资产或换出资产不存在同类或类似资产可比市场交易、采用估值技术确定的公允价值满足一定的条件

D.换入资产或换出资产不存在同类或类似资产活跃市场,可以根据会计人员的经验估计

B.甲拾得乙遗失的手机

C.甲与乙发生口角而大打出手,致乙住院治疗

D.甲与乙谈恋爱

(1)月初在产品成本单位:元

(2)本月生产费用:领用A材料20000元,其中甲产品材料定额8000元,乙产品材料定额12000元。耗用直接人工12000元,制造费用9000元,其中甲产品实际生产250小时,乙产品实际生产350小时。

(3)甲产品完工产成品数量为200件。乙产品完工产成品数量为150件,在产品25件。

(4)甲产品在产品成本按年初数固定计算,乙产品采用定额比例法在完工产品和在产品之间分配生产费用:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

(5)乙产品单位产品定额资料如下:

要求:编制甲、乙产品成本计算单(结果填入下方表格中,不用列出计算过程)。

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

甲产品分配材料=1×8000=8000(元)

乙产品分配材料=1×12000=12000(元)

直接人工分配率=12000/(250+350)=20

甲产品分配直接人工=20×250=5000(元)

乙产品分配直接人工=20×350=7000(元)

制造费用分配率=9000/(250+350)=15

甲产品分配制造费用=15×250=3750(元)

乙产品分配制造费用=15×350=5250(元)

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

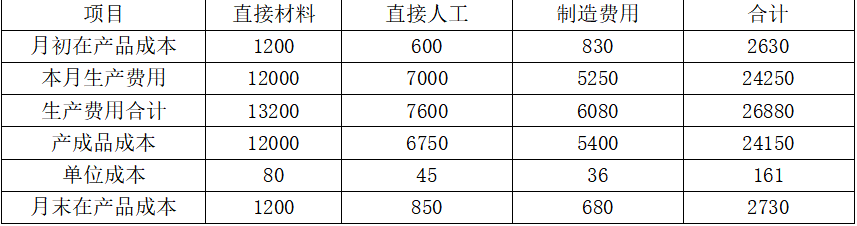

材料分配率=13200/(100×150+60×25)=0.8

完工产品分配材料=0.8×100×150=12000(元)

在产品分配材料=0.8×60×25=1200(元)

直接人工分配率=7600/(1.8×150+1.36×25)=25

完工产品分配直接人工=25×1.8×150=6750(元)

在产品分配直接人工=25×1.36×25=850(元)

制造费用分配率=6080/(1.8×150+1.36×25)=20

完工产品分配制造费用=20×1.8×150=5400(元)

在产品分配制造费用=20×1.36×25=680(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-06

- 2020-10-31

- 2020-06-06

- 2020-12-13

- 2019-12-25

- 2019-11-29

- 2020-12-21

- 2020-03-16

- 2019-11-07

- 2021-04-16

- 2020-01-07

- 2021-05-17

- 2021-03-03

- 2019-10-24

- 2020-05-13

- 2020-11-23

- 2020-02-19

- 2020-02-02

- 2021-04-14

- 2020-08-13

- 2020-01-02

- 2021-05-16

- 2020-01-12

- 2019-11-30

- 2020-10-05

- 2020-09-03

- 2020-01-17

- 2020-12-05

- 2021-03-04

- 2020-11-06