2021年注册会计师考试《税法》每日一练(2021-07-17)

发布时间:2021-07-17

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、统印发票的领购方式包括()。【多选题】

A.批量供应

B.验旧购新

C.交旧购新

D.担保发售

正确答案:A、B、C、D

答案解析:统印发票的领购方式包括:批量供应、验旧购新、交旧购新和担保发售四种。

2、某副食品商店为增值税小规模纳税人。2019年8月销售副食品取得含税销售额66950元,销售自己使用过的固定资产取得含税销售额17098元。该商店应缴纳的增值税为()元。(不考虑月销售额小于10万的优惠政策)【单选题】

A.2282

B.2477.88

C.2291.96

D.2448

正确答案:A

答案解析:小规模纳税人销售自己使用过的固定资产,减按2%征收增值税。该商店应缴纳的增值税=66950÷(1+3%)×3%+17098÷(1+3%)×2%=1950+332=2282(元)。

3、下列不属于营业税扣缴义务人的是( )。【单选题】

A.接受委托发放贷款的金融机构

B.个人举行个人演唱会,负责其售票的单位

C.实际征收中,分保业务的分保险人

D.最终将贷款发放给使用单位或个人并取得贷款利息的经办机构

正确答案:C

答案解析:实际征收中,分保业务的由初保人缴纳营业税。

4、下列出口货物中,只免税但不退税的项目是( )。【单选题】

A.来料加工复出口货物

B.进料加工复出口货物

C.外贸企业下单制造一批服装出口

D.国家计划外出口的原油

正确答案:A

答案解析:来料加工复出口的货物,实行免税不退税的出口政策。选项BC都属于规定可以退税的项目,选项D属于不免税也不退税项目。

5、下列属于“营改增”规定的免征增值税的有( )。【多选题】

A.纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务

B.土地所有者出让土地使用权和土地使用者将土地使用权归还给土地所有者

C.从事职称和资格教育的学校提供的教育服务

D.将土地使用权转让给农业生产者用于农业生产

正确答案:A、B、D

答案解析:从事学历教育的学校提供的教育服务属于“营改增”规定的免征增值税的项目,提供职称和资格教育不属于学历教育,选项C错误。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

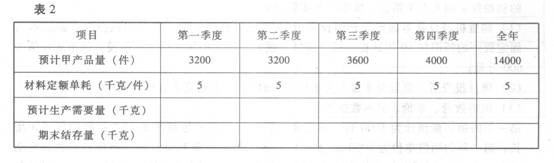

E公司只产销一种甲产品,甲产品只消耗乙材料。2012年第4季度按定期预算法编制2013年的企业预算,部分预算资料如下: 资料一:乙材料2013年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示: 每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度乙材料的采购预算如表2所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度乙材料的采购预算如表2所示:

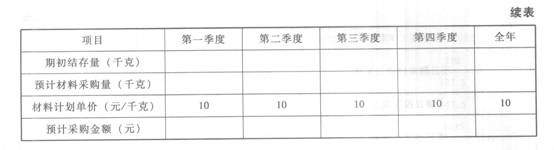

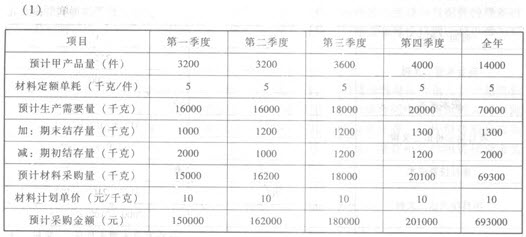

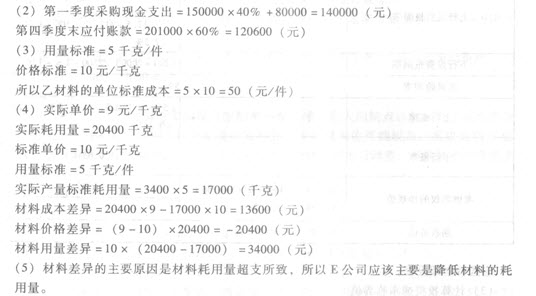

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变。 资料二:E公司2013年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。 要求: (1)填写E公司乙材料采购预算表中空格(不需要列示计算过程) (2)计算E公司第一季度预计采购现金支出和第lN季度末预计应付款金额。 (3)计算乙材料的单位标准成本。 (4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。 (5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变。 资料二:E公司2013年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。 要求: (1)填写E公司乙材料采购预算表中空格(不需要列示计算过程) (2)计算E公司第一季度预计采购现金支出和第lN季度末预计应付款金额。 (3)计算乙材料的单位标准成本。 (4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。 (5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

甲公司按净利润的10%提取法定盈余公积。不考虑相关税费等其他因素影响。2×17年10月1日,甲公司有关账务处理表述不正确的是( )。

B.对剩余股权视同自取得投资时即采用权益法核算进行调整而影响期初留存收益的金额为800万元

C.对剩余股权视同自取得投资时即采用权益法核算进行调整而影响当期投资收益的金额为200万元

D.调整后长期股权投资账面价值为1 800万元

60% 3 000

20% X

3 000×20%=60%×X

③应享有的原子公司因增资扩股而增加净资产的份额(1 080万元)与应结转持股比例下降部分所对应的长期股权投资原账面价值(1 000万元)之间的差额为80万元应计入当期投资收益;

借:长期股权投资 1 080

贷:长期股权投资 1 000

投资收益 80

注:视同将20%出售,减少长期股权投资账面价值1 000万元,获得的利益为1 080万元,故盈利80万元。

对剩余股权视同自取得投资时即采用权益法核算进行调整。

借:长期股权投资——损益调整

(2 500×40%)1 000

货:盈余公积 (2 000×40%×10%)80

利润分配——未分配利润

(2 000×40%×90%)720

投资收益 (500×40%)200

调整后即采用权益法核算长期股权投资账面价值=3 000+80+1 000=4 080(万元)。

综上分析,选项D错误。

B.-63万元

C.-37.5万元

D.-45万元

注意:无形资产减值后应使用新的使用年限和新的账面价值确认之后的摊销的金额,本题中计提减值后,无形资产新的账面价值为其可收回金额550万元,剩余的使用年限为5.5(6-0.5)年,所以以后期间每年的摊销金额=550/5.5=100(万元)。会计分录如下:

2×09年7月1日

借:无形资产 666

贷:银行存款 666

2×09年末

计提摊销

借:管理费用 55.5

贷:累计摊销 55.5

计提减值

借:资产减值损失 60.5

贷:无形资产减值准备 60.5

2×10年7月30日

计提摊销

借:管理费用 50

贷:累计摊销 50

出售无形资产

借:银行存款 460

累计摊销 105.5

无形资产减值准备 60.5

资产处置损益 40

贷:无形资产 666

B.公园内附设照相馆使用的土地

C.生产企业使用海关部门的免税土地

D.公安部门无偿使用铁路企业的应税土地

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-07

- 2019-03-10

- 2020-11-27

- 2021-07-28

- 2020-06-06

- 2019-10-31

- 2020-07-12

- 2020-07-25

- 2020-09-01

- 2020-06-08

- 2019-11-05

- 2021-07-04

- 2020-12-14

- 2020-09-09

- 2021-08-27

- 2020-08-01

- 2020-03-08

- 2021-05-04

- 2020-04-27

- 2020-03-16

- 2020-06-21

- 2020-07-09

- 2019-11-08

- 2021-05-19

- 2021-06-01

- 2020-10-07

- 2021-05-21

- 2020-12-22

- 2019-11-02

- 2021-02-03