2020年注册会计师考试《税法》每日一练(2020-05-28)

发布时间:2020-05-28

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、某服装厂为增值税一般纳税人,增值税税率13%,退税率10%。2019年9月外购棉布一批,取得的增值税专用发票注明价款200万元,增值税26万元,货已入库。当月进口保税料件一批,到岸价格为25万美元,已按实耗法向税务机关办理了《生产企业进料加工贸易免税证明》。当月出口服装的离岸价格为75万美元,内销服装不含税销售额80万元。该服装厂上期期末留抵税额5万元。假设美元比人民币的汇率为1:6.4,服装厂进料加工复出口业务符合相关规定。该服装厂当期应退增值税税额()万元。(该服装厂计划分配率30%)【单选题】

A.0

B.10.52

C.33.6

D.23.08

正确答案:B

答案解析:当期不得免征和抵扣税额=(75-75×30%)×6.4×(13%-10%)=10.08(万元),当期应纳税额=80×13%-(26-10.08)-5=-10.52(万元),当期免抵退税额=(75-75×30%)×6.4×10%=33.6(万元),应退税额为10.52万元。

2、以下关于税务机关采取的税务检查处理不符合规定的是( )。【单选题】

A.对采用电算化会计系统的纳税人,税务机关有权对其会计电算化系统进行检查,并可复制与纳税有关的电子数据作为证据

B.税务机关调查税务违法案件时,对与案件有关的情况和资料,可以记录、录音、录像、照相和复制

C.税务机关对纳税人、扣缴义务人及其他当事人处以罚款或者没收违法所得时,应当开付罚没凭证

D.税务人员进行税务检查时,只需出示税务检查证

正确答案:D

答案解析:税务人员进行税务检查时,应当出示税务检查证和税务检查通知书。

3、根据现行税法规定,下列消费品既征收增值税又征收消费税的有()。【多选题】

A.轮胎厂销售自产农用手扶拖拉机专用轮胎

B.葡萄酒厂销售自产的葡萄酒

C.烟酒经销商店零售外购的已税烟酒

D.从国外进口小轿车

正确答案:B、D

答案解析:烟酒经销商店零售外购的已税烟酒,不属于消费税的纳税环节,不再缴纳消费税;手扶拖拉机专用轮胎不征收消费税。

4、根据《征管法》的规定,下列情形中税务机关有权核定其应纳税额的有( )。【多选题】

A.依照法律、行政法规的规定可以不设置账簿的

B.依照法律、行政法规的规定应当设置但是没有设置账簿的

C.虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的

D.企业或者外国企业在中国境内设立的从事生产、经营的机构、场所与其关联企业之间的业务往来已按照独立企业之间的业务往来收取或者支付价款费用的

正确答案:A、B、C

答案解析:选项D:关联企业间按独立企业业务往来收取或支付价款费用是符合税法规定的,税务机关不必核定其应纳税额。

5、关于税务行政处罚听证的说法,下列说法正确的是( )。【单选题】

A.税务行政处罚听证主持人应由税务机构关内设的非本案调查机构人员担任

B.听证的范围是对纳税人处以2000元以上罚款的案件

C.税务行政处罚听证一律采取公开听证

D.要求听证的当事人,应当在收到《税务行政处罚事项告知书》后3日内向上一级税务机关书面提出听证要求

正确答案:A

答案解析:听证的范围是对公民作出2000元以上或对法人或其他组织作出1万元以上罚款的案件,故B选项错误。涉及国家秘密、商业秘密或个人隐私的不公开听证,故选项C错误。要求听证的当事人,应当在收到《税务行政处罚事项告知书》后3日内向税务机关书面提出听证要求,故D选项错误。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

使用投资报酬率考核投资中心的业绩,便于不同部门之间的比较,但可能会引起部门经理投资决策的次优化。()

此题为判断题(对,错)。

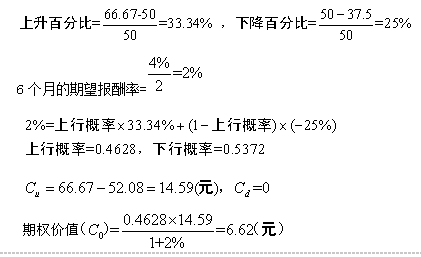

要求:(1)利用风险中性原理,计算D公司股价的上行概率和下行概率,以及看涨期权的价值。

要求:(2)如果该看涨期权的现行价格为6.6元,请根据套利原理,构建一个投资组合进行套利。

套期保值比率(H)=(14.59-0)/(66.67-37.5)=0.5(股)

借款额=0.5×37.5/(1+2%)=18.38(元)

由于目前看涨期权价格为6.6元,小于6.62元,存在套利空间。套利组合为卖空0.5股股票(0.5×50),买入1股该股票的看涨期权(6.6元),同时贷出资金18.38元,可获利0.02元(6.62-6.6)。

B.描述识别出的组成部分层面值得关注的内部控制缺陷

C.组成部分注册会计师的总体发现、得出的结论和形成的意见

D.组成部分注册会计师是否已遵守集团审计相关道德要求,包括对独立性和专业胜任能力的要求

甲公司董事会对待风险的态度属于风险厌恶。为有效管理公司的信用风险,甲公司管理层决定将其全部的应收款项以应收总金额的80%出售给乙公司,由乙公司向有关债务人收取款项,甲公司不再承担有关债务人未能如期付款的风险。甲公司应对此项信用风险的策略属于( )。

A.风险降低

B.风险转移

C.风险保留

D.风险消除

解析:风险转移是将风险转移给另一家企业、公司或机构。甲公司将应收款项出售给乙公司,应对此项信用风险的策略属于风险转移。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-10

- 2021-06-12

- 2020-06-17

- 2020-01-05

- 2020-09-01

- 2021-01-12

- 2021-03-04

- 2020-04-08

- 2021-08-25

- 2020-05-16

- 2020-10-31

- 2021-08-31

- 2021-01-26

- 2021-06-06

- 2020-03-22

- 2021-01-18

- 2020-05-05

- 2021-09-07

- 2021-03-17

- 2020-10-30

- 2020-07-16

- 2020-01-11

- 2021-05-03

- 2020-01-16

- 2021-08-08

- 2021-06-18

- 2021-03-06

- 2020-08-01

- 2021-03-15

- 2020-05-28