2021年注册会计师考试《税法》章节练习(2021-12-02)

发布时间:2021-12-02

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第六章 关税法5道练习题,附答案解析,供您备考练习。

1、使用倒扣价格方法计算进口货物关税完税价格,应扣除的项目包括( )。【多选题】

A.境内销售利润

B.进口关税和进口消费税

C.运抵输入地点前的运保费

D.运抵输入地点后的运保费

正确答案:A、B、D

答案解析:选项ABD都属于进口货物完税价格之外的项目,应予扣除。选项C属于完税价格之内的项目,不能扣除。

2、某企业海运进口一批货物,海关审定的货价折合人民币2000万元,运费折合人民币10万元,保险费无法查明,该批货物进口关税税率为5%,则应纳关税( )万元。【单选题】

A.100

B.100.8

C.110

D.110.8

正确答案:B

答案解析:进口货物保险费无法确定或未实际发生,按“货价加运费”两者总额的3‰计算保险费。完税价格=(2000+10)×(1+3‰)=2016.03(万元);关税=2016.03×5%=100.8(万元)。

3、境内留购的租赁进口货物,以()为完税价格。【单选题】

A.原进口时的价格

B.海关审定的留购价格

C.国内同样货品的价格

D.国内同样货品减除损耗的价格

正确答案:B

答案解析:境内留购的租赁进口货物,以海关审定的留购价格为完税价格。

4、境内一单位将一批货物运往境外加工,出境时向海关报明价值1000元;支付境外加工费600元,料件费500元;支付复运进境的运输费500元和保险费100元。该货物适用关税税率10%,则该单位应缴纳的进口关税为()元。【单选题】

A.170

B.110

C.250

D.390

正确答案:A

答案解析:运往境外加工的货物,出境时已向海关报明,并在海关规定期限内复运进境的,应当以海关审定的境外加工费和料件费以及该货物复运进境的运输及其相关费用、保险费估定完税价格。 应纳关税=(600+500+500+100)×10%=170(元)

5、纳税人以陆运、空运、海运以外的方式进口货物时,以境外边境口岸价格条件成交的铁路或公路运输进口货物,其运输费及相关费用、保险费占货价的( )。【单选题】

A.2%

B.1%

C.3‰

D.1‰

正确答案:B

答案解析:以境外边境口岸价格条件成交的铁路或公路运输进口货物,海关应当按照货价的1%计算运输费及其相关费用、保险费。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.预计资产的未来现金流量时,应考虑筹资活动产生的现金净流量

C.估计资产未来现金流量现值时通常应当使用单一的折现率

D.当资产的可收回金额大于该资产的账面价值时,原计提的资产减值准备应当转回

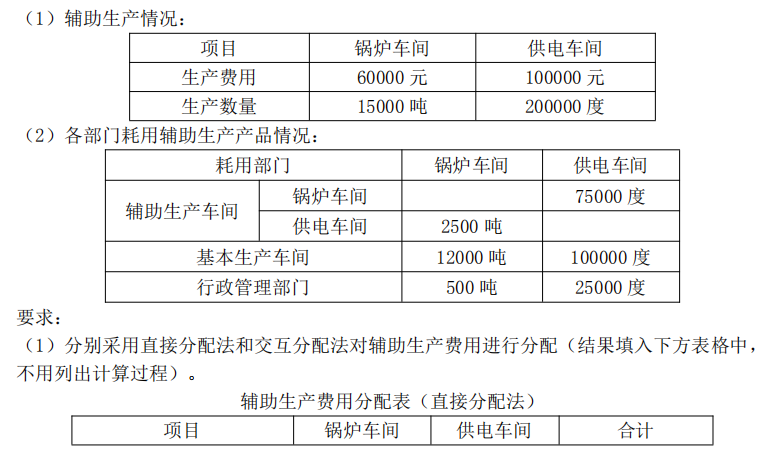

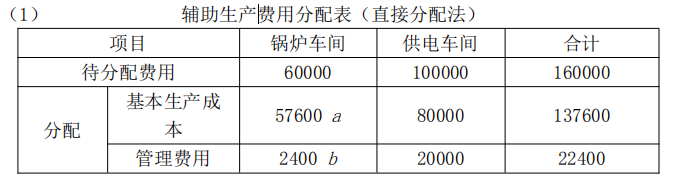

直接分配法不算内账、只算外账,

锅炉车间需算外账的数量=12000+500=12500 吨

供电车间需算外账的数量=100000+25000=125000 度

表格中 a=60000/12500×12000=57600 表格中 b=60000/12500×500=2400

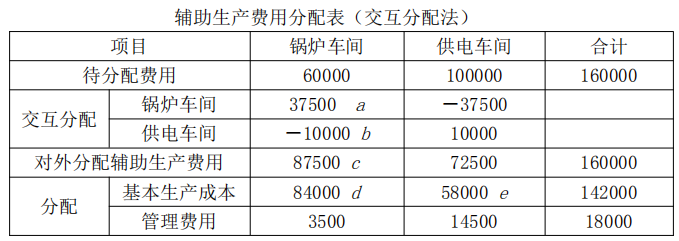

① 先算内账

要算外账的金额=我的初始费用+我用的别人的-别人用了我的

以锅炉车间为例,

锅炉车间用了供电车间75000 度电(我用的别人的),

表格中a =100000/200000×75000=37500

供电车间用了锅炉车间2500 吨蒸汽(别人用了我的),

表格中b =60000/15000×2500=10000

锅炉车间对外分配的金额(要算外账的金额)表格中c=60000+37500-10000=87500元

锅炉车间对外分配的数量(要算外账的数量)=15000-2500=12500 吨

② 再算外账

以基本生产车间为例,

锅炉车间分配给基本生产车间,表格中d=87500/12500×12000=84000

供电车间分配给基本生产车间,表格中e=72500/(200000-75000)×100000=58000

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。

直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往

与实际不符。

交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。

交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行两

次分配,因而增加了计算工作量。

甲公司适合采用交互分配法进行辅助生产费用分配。

B.不得坐支现金

C.力争现金流量同步

D.使用现金浮游量

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-09

- 2021-03-03

- 2021-05-11

- 2019-10-23

- 2021-08-08

- 2020-08-07

- 2021-07-25

- 2020-09-14

- 2021-10-11

- 2021-12-06

- 2021-12-17

- 2020-03-21

- 2020-11-03

- 2021-08-05

- 2020-05-18

- 2021-10-24

- 2021-06-02

- 2021-11-11

- 2020-03-03

- 2020-01-15

- 2021-10-15

- 2021-01-17

- 2021-12-04

- 2021-05-23

- 2021-07-01

- 2020-01-28

- 2020-03-20

- 2020-09-13

- 2021-04-05

- 2021-08-27