2022年注册会计师考试《税法》章节练习(2022-02-24)

发布时间:2022-02-24

2022年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第五章 城市维护建设税法和烟叶税法5道练习题,附答案解析,供您备考练习。

1、下列说法不符合城建税规定的是( )。【单选题】

A.一般情况下,纳税人缴纳“三税”的地点,就是该纳税人缴纳城建税的地点

B.城建税以“三税”税额为计税依据并同时征收,如果要免征或者减征“三税”,不能同时免征或者减征城建税

C.海关对进口产品代征的增值税、消费税、不征收城市维护建设税

D.纳税人因延迟缴纳而补缴“三税”的,城建税应同时补缴

正确答案:B

答案解析:城建税以“三税”税额为计税依据并同时征收,如果要免征或者减征“三税”,也就要同时免征或者减征城建税。

2、地处市区的某内资企业为增值税一般纳税人,主要从事货物的生产与销售。2012年1月按规定缴纳增值税100万元,同时补交上一年度增值税10万元及相应的滞纳金1.6万元、罚款20万元。该企业本月应缴纳城市维护建设税( )万元。【单选题】

A.5.50

B.7.00

C.7.70

D.9.17

正确答案:C

答案解析:纳税人违反“三税”有关规定而加收的滞纳金和罚款,是税务机关对纳税人违法行为的经济制裁,不作为城建税的计税依据,但是补缴“三税”的,应同时补缴城建税。该企业本月应缴纳城市维护建设税=(100+10)×7%=7.70(万元)。

3、关于城建税及教育费附加的减免规定,下列表述正确的是( )。【单选题】

A.对国家重大水利工程建设基金照章征收城建税

B.对“三税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随同“三税”附征的城市维护建设税,一律不予退(返)还

C.对因减免税而需要进行增值税、消费税退库的,不可以同时退还已征的城建税及教育费附加

D.对出口产品退还增值税、消费税的,可以同时退还已征的城建税及教育费附加

正确答案:B

答案解析:选项A,对国家重大水利工程建设基金免征城市维护建设税;选项C,对由于减免“三税”而发生退税的,可以同时退还已征收的城建税及教育费附加;选项D,对出口产品退还增值税、消费税的,不退还已征的城建税及教育费附加。

4、根据相关规定,以下说法正确的有( )。【多选题】

A.资源税、城建税和教育费附加都具有进口不征、出口不退的计征规则

B.不论“三税”采用何种退免形式,除出口退税外,随“三税”附征的城市维护建设税和教育费附加都可以退(返)

C.城建税原则上不单独减免,一般情况下,免征或者减征“三税”的,可同时免征或者减征城建税

D.城建税和教育费附加均不适用税收征管法的规定

正确答案:A、C

答案解析:对“三税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“三税”附征的城市维护建设税和教育费附加,一律不予退(返)还,所以B错误。城建税适用征管法,教育费附加是费,不适用征管法,所以D错误。AC符合城建税、教育费附加基本规定。

5、下列关于城市维护建设税的表述中,正确的有( )。【多选题】

A.对“三税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“三税”附征的城建税,也可以退(返)还

B.城市维护建设税的纳税环节就是纳税人缴纳“三税”的环节

C.城市维护建设税实行地区差别比例税率,设置了7%、5%和1%三档税率

D.城市维护建设税按实际缴纳的“三税”税额计征,随“三税”的法定减免而减免

正确答案:B、C、D

答案解析:对“三税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“三税”附征的城市维护建设税和教育费附加,一律不予退(返)还。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

在金融市场上,资金被当作一种特殊商品来交易,其交易价格表现为利率()。

利率就是资金的交易价格。

A.查账征收

B.查定征收

C.查验征收

D.定期定额征收

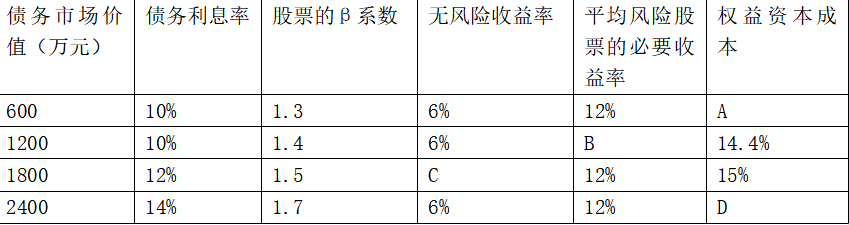

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元

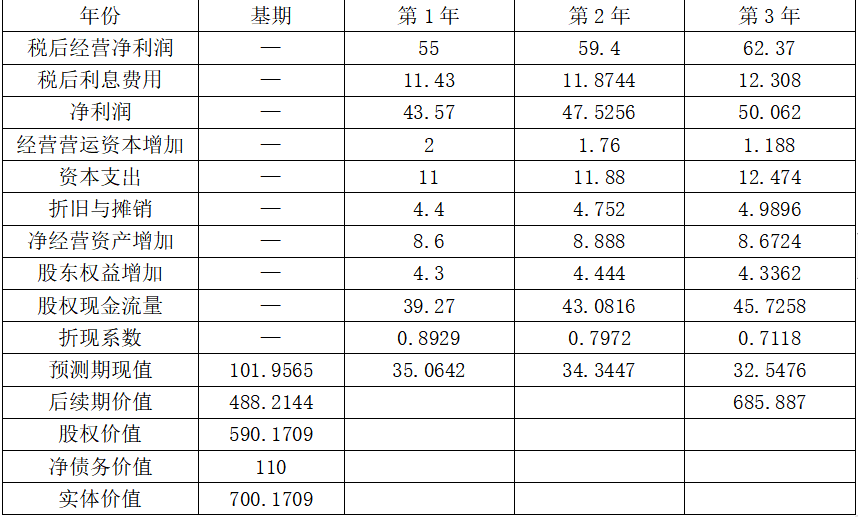

每股价值=590.1709/100=5.9(元),高于当前每股市价5元,所以该股票被市场低估了。

【解析】基期净经营资产=110×2=220(万元),第1年净经营资产=220+8.6=228.6(万元),第1年净负债=228.6÷2=114.3(万元),第1年税后利息费用=114.3×10%=11.43(万元),第2年税后利息费用=(228.6+8.888)÷2×10%=11.8744(万元),第3年税后利息费用=(228.6+8.888+8.6742)÷2×10%=12.308(万元)。

B. 1.15

C. 1.26

D. 1.89

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-11

- 2020-08-16

- 2019-12-19

- 2020-11-14

- 2020-01-12

- 2020-03-16

- 2020-06-23

- 2021-07-27

- 2020-12-27

- 2021-12-30

- 2022-02-08

- 2020-12-21

- 2020-07-21

- 2022-02-16

- 2020-03-23

- 2021-10-11

- 2020-07-13

- 2021-11-28

- 2020-08-21

- 2020-07-17

- 2019-03-16

- 2020-04-11

- 2021-11-23

- 2021-07-07

- 2021-11-24

- 2021-06-20

- 2021-02-25

- 2021-04-15

- 2021-08-27

- 2021-10-11