2020年注册会计师考试《税法》历年真题(2020-01-16)

发布时间:2020-01-16

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、进口应税货物征收增值税、消费税,但不征收城市维护建设税;出口货物按规定退还增值税、消费税,但不退还已缴纳的城市维护建设税。 ( )【判断题】

A.对

B.错

正确答案:A

答案解析:本题考查的知识点是“进出口货物征收城建税的有关规定”。城建税有着进口不征、出口不退的计税规则。

1、计算超过扣除标准的财务费用。【综合题(主观)】

1、计算奖金应缴纳的个人所得税。【综合题(主观)】

1、计算超过税前扣除标准的工资费用。【综合题(主观)】

1、【单选题】

A.505

B.540

C.605

D.640

正确答案:C

答案解析:本题考查的知识点是“印花税的计算”。某银行签订融资租赁合同按借款合同,税率为0.05‰。

1、2005年土地增值税。【综合题(主观)】

1、建筑工程公司转包工程应代扣代缴的营业税和城市建设税及教育费附加。【综合题(主观)】

1、纳税人发生的下列各项财产损失,须经税务机关审批才能申报企业所得税时扣除的有( )。【多选题】

A.金融企业的呆账损失

B.应收、预付账款发生的坏账损失

C.因被投资方解散、清算发生的投资损失

D.经省级政府批准企业之间拆借资金发生的损失

正确答案:A、B、C、D

答案解析:本题考查的知识点是“企业所得税扣除规定”。选项ABCD均须经税务机关审批才能申报企业所得税扣除。

1、购买的国产设备应抵免的所得税额。【综合题(主观)】

1、某供热企业占地面积80000平方米,其中厂房63 000平方米(有一间3 000平方米的车间无偿提供给公安消防队使用),行政办公楼5 000平方米,厂办子弟学校5 000平方米,厂办招待所2 000平方米,厂办医院和幼儿园各1 000平方米,厂区内绿化用地3 000平方米;2005年度该企业取得供热总收入5 000万元,其中2 000万元为向居民供热取得的收入。城镇土地使用税单位税额每平方米3元,该企业2005年度应缴纳城镇土地使用税( )万元。【单选题】

A.8.4

B.12.6

C.14.4

D.24

正确答案:B

答案解析:本题考查的知识点是“城镇土地使用税的计算”。该企业2005年度应缴纳的城镇土地使用税=(80 000-3 000-5 000-2×1 000)×(1-2 000/5 000)×3=126 000(元)

1、下列各项中,符合现行企业所得税汇算清缴规定的有( )。【多选题】

A.实行查账征收和实行核定定额征收企业所得税的纳税人均要参加汇算清缴

B.参加汇算清缴的企业应将上年度最后一次月(季)度预缴申报与年度纳税申报分开

C.纳税人参加汇算清缴自行计算全年应纳税额,按税法规定时间报送企业所得税年度纳税申报表并结清税款

D.参加汇算清缴的纳税人均应在年度终了5个月内向主管税务机关报送企业所得税年度纳税申报表并结清税款

正确答案:B、C

答案解析:本题考查的知识点是“企业所得税汇算清缴的有关规定”。核定定额征收企业所得税的纳税人不需要参加汇算清缴,参加汇算清缴的纳税人均应在年度终了4个月内进行汇算清缴结清税款。(新企业所得税汇算清缴时间改为5个月)

1、计算确认应纳税所得额时的企业收入总额。【综合题(主观)】

1、2005年度共计应缴纳的增值税。【综合题(主观)】

1、【综合题(主观)】

1、增值税一般纳税人取得的汇总开具的运输发票,凡附有运输企业开具并加盖财务专用章或发票专用章的运输清单,允许计算抵扣进税额。( )【判断题】

A.对

B.错

正确答案:A

答案解析:本题考查的知识点是“增值税进项税额的抵扣”。增值税一般纳税人取得的汇总开具的运输发票,凡附有运输企业开具并加盖财务专用章或发票专用章的运输清单,符合计算抵扣运输费进项税的基本条件。

1、下列各项中,有关消费税的纳税地点正确的有( )。【多选题】

A.纳税人进口应税消费品在纳税人机构所在地缴纳消费税

B.纳税人自产自用应税消费品在纳税人核算地缴纳消费税

C.纳税人委托加工应税消费品一般回委托方所在地缴纳消费税

D.纳税人到外县销售自产应税消费品应回核算地或所在地缴纳消费税

正确答案:B、D

答案解析:

1、计算应缴纳的车船使用税。【综合题(主观)】

1、印花税税目中,适用万分之三税率的有三个,分别是购销合同、建筑工程勘查设计合同和技术合同。 ( )【判断题】

A.对

B.错

正确答案:B

答案解析:本题考查的知识点是“印花税税目”。印花税税目中,适用万分之三税率的有三个,分别是购销合同、建筑安装承包合同和技术合同。

1、计算1~6月工资应缴纳的个人所得税。【综合题(主观)】

1、计算2005年境内应纳税所得额。【综合题(主观)】

1、下列各项中,属于增值税征收范围的有( )。【多选题】

A.纳税人随同销售软件一并收取的软件培训费收入

B.纳税人委托开发的委托方拥有著作权的软件所得的收入

C.纳税人销售货物同时代办保险而向购买方收取的保险费收入

D.印刷企业接受出版单位委托印刷有国家统一刊号的图书取得的收入

正确答案:A、D

答案解析:本题考查的知识点是“增值税的征收范围”。选项A属于增值税的混合销售,应纳增值税;选项B属于应纳营业税的征收范围;选项C中的保险费属于企业兼营的营业税行为;选项D属于增值税的征收范围。

1、企业的财产损失税前扣除,原则上由企业所在地县(区)级主管税务机关负责审批。因政府规划搬迁、征用等发生的财产损失由省级税务机关审批。 ( )【判断题】

A.对

B.错

正确答案:B

答案解析:本题考查的知识点是“所得税税前扣除有关规定”。企业的财产损失税前扣除,原则上由企业所在地县(区)级主管税务机关负责审批。因政府规划搬迁、征用等发生的财产损失由该级政府所在地税务机关的上一级税务机关审批。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某公司发行总面额1000万元,票面利率为20%,偿还期限5年,发行费率4%,所得税率为50%的债券,该债券发行价为1075.3854万元,则债券税后资本成本为( )。

A.8%

B.8.74%

C.9%

D.9.97%

解析:1075.3854×(1-4%)=1000×20%×(1-50%)×(P/A,I,4)+1000×(P/S,1%,4)即1032.37=100×(P/A,I,4)+1000×(P/S,1%,4)

利用试误法:当I=9%,100×(P/A,9%,4)+1000×(P/S,9%,4)=100×3.2397+1000×0.7084=1032.37

所以,债券税后资本成本为9%。

B.2×20年3月2日

C.2×20年2月18日

D.2×20年6月1日

B.计划性、全局性和长期性

C.应变性、竞争性和全局性

D.应变性、竞争性和风险性

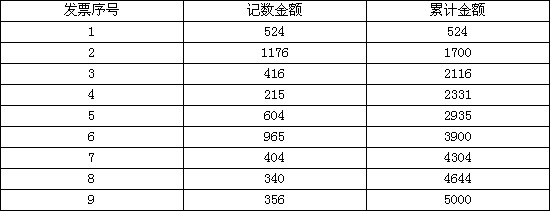

C注册会计师欲从9张销售发票组成的总体中选择4张进行测试,已知9张发票总额为5 000元,总体项目单位的累计金额表如下:

C注册会计师采用系统选样法选择样本计算的样本间隔是1 250元(5 000÷4=1 250),确定选样起点是500,则选出的4张销售发票是( )。

A.1, 3, 6, 7

B.2, 5, 7, 8

C.2, 4, 6, 9

D.1, 3, 4, 8

解析:选出的4个样本数额为500,1 750,3 000,4 250,这4数字分别包含在第1,3,6,7张销售发票的累计金额以内,选择样本即为这4张发票。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-27

- 2021-10-26

- 2021-06-22

- 2020-03-16

- 2020-07-15

- 2021-01-06

- 2020-01-06

- 2021-05-06

- 2020-08-21

- 2020-08-09

- 2021-05-07

- 2020-06-07

- 2020-05-03

- 2020-10-30

- 2021-10-23

- 2019-11-07

- 2021-06-11

- 2021-08-11

- 2021-06-23

- 2020-01-17

- 2020-02-12

- 2020-08-09

- 2020-01-20

- 2020-05-25

- 2020-06-20

- 2021-09-19

- 2020-07-06

- 2019-12-22

- 2021-05-04

- 2020-12-18