2021年注册会计师考试《审计》章节练习(2021-02-17)

发布时间:2021-02-17

2021年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第四章 审计抽样方法5道练习题,附答案解析,供您备考练习。

1、注册会计师获取审计证据时可能使用三种目的的审计程序:风险评估程序、控制测试和实质性程序,下列属于注册会计师拟实施的审计程序中通常可以使用审计抽样的是( )。【单选题】

A.当控制的运行未留下轨迹时的控制测试

B.实质性分析程序

C.风险评估程序

D.当控制的运行留下轨迹时的控制测试

正确答案:D

答案解析:可以使用审计抽样的程序有当控制的运行留下轨迹时的控制测试和细节测试;不可以使用审计抽样的程序有风险评估程序、未留下轨迹的控制和实质性分析程序。

2、以下在抽样过程中出现的各种失误,可能导致非抽样风险的是( )。【单选题】

A.由于将可信赖程度确定得过高而引起样本量过低

B.在抽取样本时未进行分层使得样本的代表性不高

C.由于抽样单位确定不当而引起对总体推断的失误

D.在对抽取的样本进行审查时未能发现其中的错误

正确答案:D

答案解析:可能导致的非抽样风险的原因包括下列情况:1.注册会计师选择的总体不适合与测试目标。2.注册会计师未能适当的定义误差,导致注册会计师未能发现样本中存在的偏差或不错报。3.注册会计师选择了不适于实现特定目标的的审计程序。4.注册会计师未能适当地评价审计发现的情况。5.其他原因。

3、下列关于信赖过度风险的说法中,正确的是()。【单选题】

A.根据抽样结果对实际不存在重大错误的账户余额得出存在重大错误的结论

B.根据抽样结果对实际存在重大错误的账户余额得出不存在重大错误的结论

C.根据抽样结果对内控制度的信赖程度高于其实际应信赖的程度

D.根据抽样结果对内控制度的信赖程度低于其实际应信赖的程度

正确答案:C

答案解析:选项C正确。选项A属于细节测试中的误拒风险;选项B属于细节测试中的误受风险;选项D属于控制测试中的信赖不足风险。

4、如果注册会计师实施控制测试时采用统计抽样,则评价的标准是总体偏差率上限与可容忍偏差率的关系。具体来说,下列针对二者关系的判断中,正确的有()。【多选题】

A.总体偏差率上限低于可容忍偏差率时,总体可以接受

B.总体偏差率上限等于可容忍偏差率时,总体可以接受

C.总体偏差率上限大于可容忍偏差率时,总体不能接受

D.总体偏差率上限低于但接近可容忍偏差率时,结合其他审计程序的结果考虑是否接受总体,并考虑是否需要扩大测试范围

正确答案:A、C、D

答案解析:选项B错误。如果注册会计师实施控制测试时采用统计抽样,总体偏差率上限大于或等于可容忍偏差率时,总体均不能接受。

5、在实施属性抽样时,注册会计师将总体定义为包括整个被审计期间的交易,在期中实施初始测试。如果低估了剩余期间将要发生的项目的数量,下列观点和说法中不正确的是( )。【单选题】

A.直接根据已测试样本对整个期间内部控制形成结论

B.直接导致被测试的内部控制总体不满足完整性

C.可以对未包含在总体中的那部分交易实施替代程序

D.可以重新定义总体,将未包含的项目排除在外

正确答案:A

答案解析:A:从不完整的总体中得出的结论难以代表整个期间。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)收集同行业的3家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4%

(3)使用3年期政府债券的票面利率估计无风险利率,无风险利率=4%

(4)税前债务资本成本=无风险利率+公司债券的平均风险补偿率=4%+4%=8%

(5)拟发行债券的票面利率=税后债务资本成本=8%×(1-25%)=6%

要求:

(1)请指出小w在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法(无需计算)。

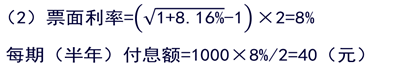

(2)如果对所有错误进行修正后等风险债券的税前债务资本成本为8.16%,请计算拟发行债券的票面利率和每期(半年)付息额。

①使用风险调整法估计债务资本成本时,应选择若干信用级别与本公司相同的已上市公司债券;小w选择的是同行业公司发行的已上市债券。

②计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小w选择的是发行期限相同的政府债券。

③计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;小w使用的是票面利率。

④估计无风险利率时,应按与拟发行债券到期日相同或相近的政府债券(即5年期政府债券)的到期收益率估计;小w使用的是与拟发行债券发行期限相同的政府债券的票面利率。

⑤确定票面利率时应使用税前债务资本成本;小w使用的是税后债务资本成本。

⑥拟发行债券每半年付息一次,应首先计算出半年的有效利率,与计息期次数相乘后得出票面利率;小w直接使用了年利率。

AAA公司目前无风险资产收益率为7%,整个股票市场的平均收益率为15%,AAA公司股票预期收益率与整个股票市场平均收益率之间的协方差为250,整个股票市场平均收益率的标准差为15,则AAA公司的股票预期收益率为( )。 A.15% B.13% C.15.88% D.16.43%

β=250/(15×15)=1.11,Ki=Rf+β×(Km一Rf)=7%+1.11×(15%-7%)=15.88%。

B.纳税人将原有房产用于生产经营,从生产经营之月起缴纳房产税

C.纳税人出租房产,自交付出租房产之次月起缴纳房产税

D.房地产开发企业自用本企业建造的商品房,自房屋使用之次月起缴纳房产税

B.对产品差异化产生很大的潜在影响

C.在成本中比例很大

D.能显著影响企业结果

(1)具有不同的经济性;(2)对产品差异化产生很大的潜在影响;(3)在成本中比例很大或所占比例在上升。

【名师点题】解答本题的关键是熟悉企业价值活动进行分解时需要把握的原则。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-15

- 2021-11-09

- 2020-02-01

- 2020-07-31

- 2019-10-24

- 2020-08-05

- 2021-04-21

- 2020-12-18

- 2021-09-02

- 2021-02-17

- 2020-08-12

- 2020-11-06

- 2020-12-19

- 2020-03-18

- 2021-07-13

- 2021-10-21

- 2020-05-31

- 2020-01-09

- 2020-11-27

- 2019-12-08

- 2020-08-16

- 2020-10-18

- 2021-01-31

- 2021-07-23

- 2020-05-21

- 2021-01-23

- 2021-07-24

- 2020-10-12

- 2021-09-26

- 2021-10-24