2020年注册会计师考试《审计》章节练习(2020-09-25)

发布时间:2020-09-25

2020年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第三章 审计证据5道练习题,附答案解析,供您备考练习。

1、以下关于分析程序的说法中,正确的有( )。【多选题】

A.在风险评估过程中使用的分析程序所进行比较的性质、预期值的精确程度,以及所进行的分析和调查的范围都并不足以提供很高的保证水平

B.实质性分析程序所提供的证据的证明力相对较弱

C.实质性分析程序必须与细节测试程序结合运用

D.当重大错报风险较低且数据之间具有稳定的预期关系,注册会计师单独使用实质性分析程序也能获取充分、适当的证据

正确答案:A、B、D

答案解析:当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时,注册会计师可以考虑单独运用实质性分析程序。

2、注册会计师的下列做法中,正确的有()。【多选题】

A.设计相关可靠的审计程序,以降低财务报表中存在重大错报的风险

B.在应对认定层次重大错报风险时,优先考虑合理确定审计程序的性质

C.如果将特定重大账户重大错报风险评估为低水平,且控制测试支持这一评估结果,则不实施实质性程序

D.注册会计师可能因获取审计证据的困难和成本原因采用替代的审计程序

正确答案:B、D

答案解析:选项A不正确,对于重大错报风险是在审计前就存在,注册会计师不能控制,但可以评估;选项C不正确,实质性程序是必须的。

3、注册会计师应当针对识别和评估的错报风险设计和实施实质性程序获取认定层次的审计证据,下列审计程序的说法中,不恰当的是()。【单选题】

A.注册会计师检查账面记录时,其目的是对财务报表所包含信息进行验证

B.注册会计师检查有形资产时,其目的是证明资产计价认定

C.对应收账款或银行存款实施函证程序能够获取可靠性较高的审计证据

D.重新计算主要是为了获取某认定的金额是否正确的审计证据

正确答案:B

答案解析:选项B不恰当,检查有形资产主要是为了证明资产的存在的审计证据。

4、审计证据包括财务报表依据的会计记录中含有的信息和其他信息。下列各种审计证据中,可用作审计证据的其他信息的是( )。【单选题】

A.记账凭证

B.内部控制手册

C.原始凭证

D.现金总账

正确答案:B

答案解析:选项ACD均属于会计记录。

5、注册会计师实施的下列审计程序中,属于重新执行的是( )。【单选题】

A.注册会计师利用被审计单位的银行存款日记账和银行对账单,重新编制银行存款余额调节表,并与被审计单位编制的银行存款余额调节表进行比较

B.对应收账款余额或银行存款的函证

C.以人工方式或使用计算机辅助审计技术,对记录或文件中的数据计算的准确性进行核对

D.对客户执行的存货盘点或控制活动进行观察

正确答案:A

答案解析:重新执行是指注册会计师以人工方式或使用计算机辅助审计技术,重新独立执行作为被审计单位内部控制组成部分的程序或控制。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

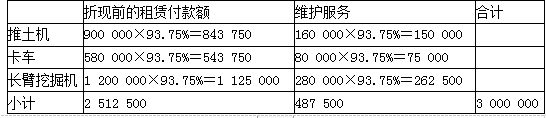

因此,甲公司估计长臂挖掘机维护服务的单独价格为280 000元。甲公司观察到乙公司在市场上单独出租租赁期为4年的推土机、卡车和长臂挖掘机的价格分别为900 000元、580 000元和1 200 000元。假设不考虑折现,也不考虑其他因素,甲公司关于该项租赁业务会计处理正确的有( )。

B.甲公司应当确认卡车的租赁付款额是543750元

C.甲公司应当确认长臂挖掘机的租赁付款额是1125000元

D.甲公司应当确认推土机、卡车、长臂挖掘机三项维修服务费用总和520000元

B.将公司资金以个人名义开立账户存储

C.无正当理由长期不出席董事会会议

D.篡夺公司商业机会

B.出售无形资产取得出售收益

C.使用寿命有限的管理用无形资产的摊销

D.使用寿命不确定的无形资产计提的减值

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-06

- 2021-03-21

- 2020-12-12

- 2021-09-04

- 2021-07-03

- 2020-10-02

- 2020-03-09

- 2020-08-22

- 2020-01-21

- 2021-05-21

- 2021-08-26

- 2020-12-13

- 2019-01-07

- 2020-08-26

- 2019-11-26

- 2020-03-23

- 2020-02-18

- 2021-10-04

- 2020-12-04

- 2021-02-07

- 2021-03-05

- 2020-06-05

- 2020-08-03

- 2020-02-07

- 2021-04-16

- 2020-07-22

- 2020-01-15

- 2020-07-17

- 2020-01-31

- 2019-11-19