2021年税务师职业资格考试《税法Ⅰ》模拟试题(2021-06-17)

发布时间:2021-06-17

2021年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列情形中,纳税人应以房地产评估价格来确定转让房地产收入、扣除项目金额,计算征收土地增值税的有()。【多选题】

A.纳税人不报或有意低报转让建筑物的价款

B.转让房地产的成交价格低于周边楼盘均价

C.纳税人申报的转让房地产的实际成交价高于房地产评估机构评定的交易价

D.纳税人在纳税申报时提供的扣除项目金额不实

E.转让房地产的成交价格低于评估价格,又无正当理由的

正确答案:A、D、E

答案解析:纳税人有下列情形之一的,需要对房地产进行评估,并以房地产评估价格来确定转让房地产收入、扣除项目的金额,计算征收土地增值税:(1)隐瞒、虚报房地产成交价格的;(2)提供扣除项目金额不实的;(3)转让房地产的成交价格低于房地产评估价格,又无正当理由的;(4)出售旧房及建筑物的。

2、该企业10月份留抵税额为( )万元。【客观案例题】

A.20.73

B.11.05

C.0

D.12.02

正确答案:A

答案解析:10月份: (1)进项税额合计=14.45+10×9% +25.5×(1- 40%)+5.1+2×9%=35.93(万元) (2)当月免抵退税不得免征和抵扣税额=90×(13%-10%)=2.7(万元) (3)当月应纳税额=150×13%-(35.93-2.7)-16=-29.73(万元) (4)当月免抵退税额=90×10%=9(万元) (5)当月应退税额=9(万元) (6)当期免抵税额=当期免抵退税额-当期应退税额=0(万元) (7)留抵下月继续抵扣的税额=29.73-9=20.73(万元)

3、外贸公司进口环节应缴纳消费税( )万元。【客观案例题】

A.300

B.335.83

C.500

D.0

正确答案:B

答案解析:消费税=1000×(1+30%)÷(1-20%)×20%+65×(1+50%)÷(1-10%)×10%=335.83(万元)

4、张先生在北京有三套住房,其中一套购于2012年2月的高档公寓于2020年7月出售,另一套位于学区的住房出租,还有一套自住,不考虑小微企业免征增值税的优惠政策。下列纳税处理正确的有( )。 【多选题】

A.出售的公寓购买超过2年,免征增值税

B.出售的公寓购买超过2年,但非普通住宅按全额缴纳增值税

C.出售的公寓购买超过2年,但非普通住宅按差额缴纳增值税

D.出租的住宅按含税租金÷(1+1.5%)×1.5%缴纳增值税

E.出租的住宅按含税租金÷(1+5%)×1.5%缴纳增值税

正确答案:C、E

答案解析:北上广深四地,个人出售购买超过2年的非普通住宅按差额缴纳增值税,普通住宅免税;个人出租住宅,减按1.5%缴纳增值税,应纳税额=含税租金÷(1+5%)×1.5%。

5、某金店为增值税一般纳税人,2019年7月零售金银首饰取得含税销售额51.48万元,其中包括以旧换新销售金银首饰实际收取的含税销售额3.51万元,该批以旧换新销售的新金银首饰零售价为8.19万元。7月该金店此笔业务应纳消费税( )万元。【单选题】

A.2.28

B.2.40

C.2.55

D.2.57

正确答案:A

答案解析:金银首饰以旧换新,以实际取得的不含税销售额作为计税依据。应纳消费税=51.48÷(1+13%)×5%=2.28(万元)

6、业务(1)进口原油应缴纳增值税( )万元。【客观案例题】

A.270.53

B.269.76

C.271.33

D.268.60

正确答案:C

答案解析:关税完税价格=(2000+60)×(1+3‰)=2066.18(万元);组成计税价格=2066.18+21=2087.18(万元);进口原油应缴纳增值税=2087.18×13%=271.33(万元)。

7、某外贸公司为增值税一般纳税人,2015年8月从摩托车厂购进250毫升排量的摩托车1000辆,直接报关离境出口,取得的增值税专用发票注明的单价是每辆5000元,支付从摩托车厂到出境口岸的运费85200元,装卸费60000元,离岸价每辆1120美元(美元与人民币汇率1:6.3)。则该公司应退消费税税款为( )元。(摩托车消费税税率为3%)【单选题】

A.150000

B.516000

C.520000

D.597600

正确答案:A

答案解析:对采用比例税率征税的消费品,其退税依据是从工厂购进货物时计算征收消费税的价格,退税率按其应税消费品适用的消费税税率计算。该公司应退消费税税款=1000×5000×3%=150000(元)

8、以下关于白酒消费税最低计税价格的规定,正确的有( )。【多选题】

A.白酒消费税最低计税价格由白酒生产企业自行申报,税务机关核定

B.白酒消费税最低计税价格由税务机关根据生产规模、白酒品牌、利润水平等情况在销售单位对外销售价格70%以上范围内核定

C.已核定最低计税价格的白酒,生产企业实际销售价格低于消费税最低计税价格的,按核定的最低计税价格申报纳税

D.已核定最低计税价格的白酒,生产企业实际销售价格高于消费税最低计税价格的,按核定的最低计税价格申报纳税

E.已核定最低计税价格的白酒,销售单位对外销售价格持续上涨或下降时间达到3个月以上,累计上涨或下降幅度在20%(含)以上的,税务机关重新核定最低计税价格

正确答案:A、C、E

答案解析:选项B:白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格70%以下的,消费税最低计税价格由税务机关根据生产规模、白酒品牌、利润水平等情况在销售单位对外销售价格50%至70%范围内自行核定。其中生产规模较大,利润水平较高的企业生产的需要核定消费税最低计税价格的白酒,税务机关核价幅度原则上应选择在销售单位对外销售价格60%至70%范围内。选项CD:已核定最低计税价格的白酒,生产企业实际销售价格高于消费税最低计税价格的,按实际销售价格申报纳税;实际销售价格低于消费税最低计税价格的,按最低计税价格申报纳税。

9、根据土地增值税的相关规定,下列行为中,需要缴纳土地增值税的有( )。【多选题】

A.某房地产企业以开发的商品房抵偿债务

B.合作建房后分房自用

C.个人之间的互换住房

D.某人将自己一套闲置的住房出租

E.以出地、出资双方合作建房,建成后又转让给其中一方的

正确答案:A、E

答案解析:个人出租住房,房屋所有权没有转移,不缴纳土地增值税。

10、下列适用增值税免税政策的出口货物有( )。【多选题】

A.非出口企业委托出口的货物

B.以旅游购物贸易方式报关出口的货物

C.进料加工复出口的货物

D.增值税小规模纳税人出口的货物

E.农业生产者出口自产农产品

正确答案:A、B、D、E

答案解析:选项ABDE都属于适用增值税免税政策的出口货物;选项C要注意进料加工与来料加工的不同,来料加工复出口货物适用增值税免税政策,进料加工复出口货物适用增值税退(免)税政策。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

2019年初,该企业聘请一税务师事务所对其2018年度企业所得税汇算清缴进行审核。

税务师在对相关资料进行审核时,发现如下几个问题:

(1)该企业3月接受客户捐赠材料一批,取得对方开具的增值税专用发票上注明金额20万元,税额3.4万元。企业的相关账务处理如下:

借:原材料200000

应交税费——应交增值税(进项税额)34000

贷:资本公积234000

(2)该企业5月将生产的一批产品用于换取原材料,取得对方开具的增值税发票上注明金额为50万元,税额为8万元。该批产品的账面成本为35万元,不含税市场销售价格为50万元,企业的相关账务处理如下:

借:原材料500000

应交税费——应交增值税(进项税额)80000

贷:应付账款230000

库存商品350000

(3)该企业9月购置《节能节水专用设备企业所得税优惠目录》规定的节能节水专用设备,取得增值税专用发票,注明金额为80万元,进项税额为12.8万元,当月投入使用,该企业会计上按直线法计提折旧,折旧期限为5年,净残值为0。假定该设备税法上选择一次性计入当期成本费用扣除。

(4)该企业12月将生产的一批产品销售给关联企业,该批产品的账面成本为75万元,不含税市场销售价格为100万元。该企业未做相关账务处理。

(5)该企业一栋闲置厂房,未申报缴纳房产税和城镇土地使用税,该厂房占地1200㎡,原值为850万元,已提取折旧600万元。

(6)该企业实际发生并取得合法票据的“业务招待费”为60万元、广告费和业务宣传费为290万元。截止到上年累计结转未抵扣的广告费150万元。

(7)该企业“营业外支出”中包含被工商管理部门处以的罚款36万元、支付给供货方的合同违约金12万元。

(其他相关资料:该企业计算房产原值的扣除比例为30%,城镇土地使用税适用税额为30元/㎡。)

假定该企业2018年度尚未结账,其他业务处理正确,根据上述资料回答下列问题:

<2>、说明企业2018年度纳税调整处理,并计算出该企业2018年度利润总额、应纳税所得额、应补(退)所得税额。

<3>、根据所列资料填列企业所得税年度纳税申报表、纳税调整项目明细表、广告费和业务宣传费跨年度纳税调整明细表。

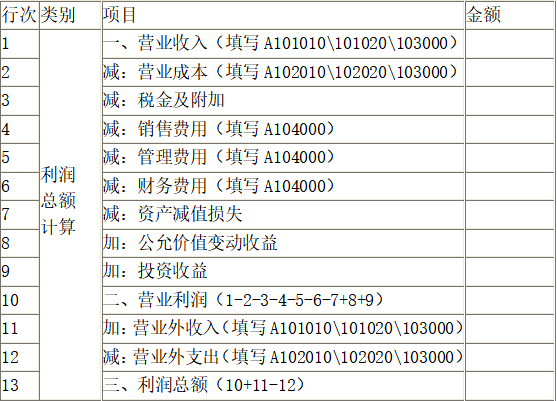

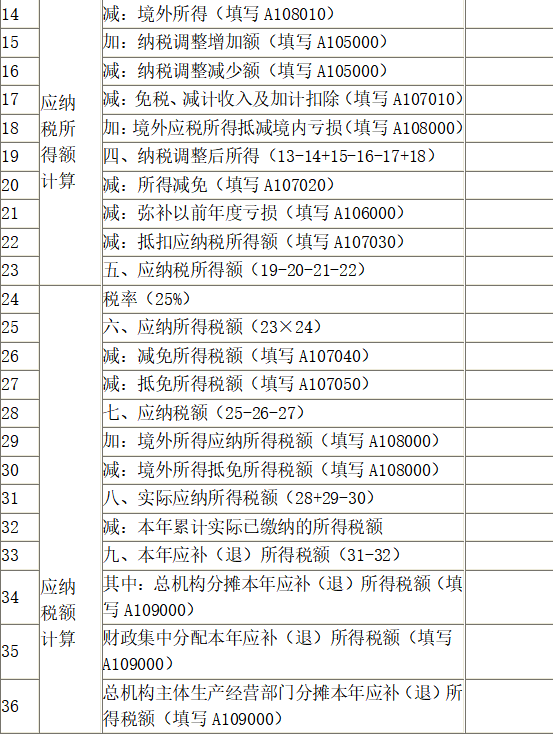

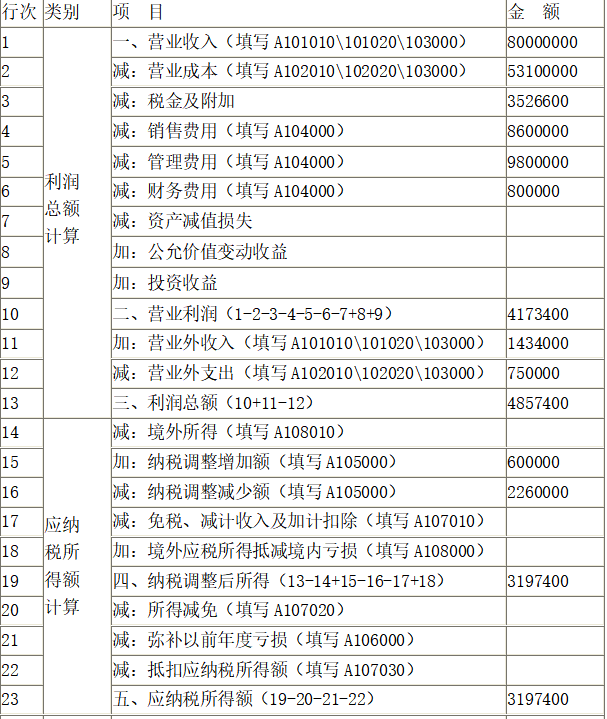

A100000中华人民共和国企业所得税年度纳税申报表(A类)

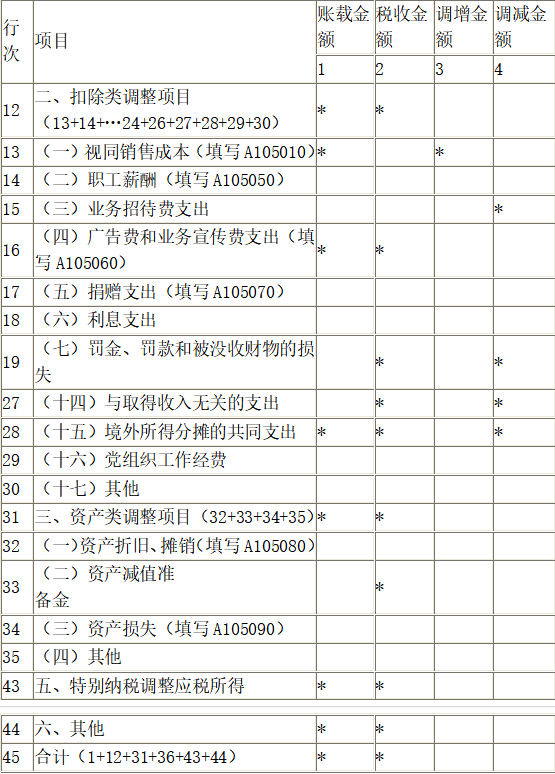

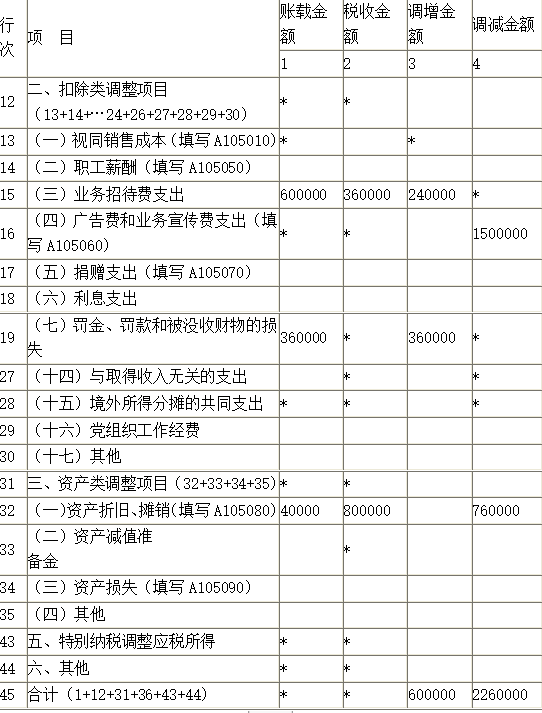

A105000纳税调整项目明细表

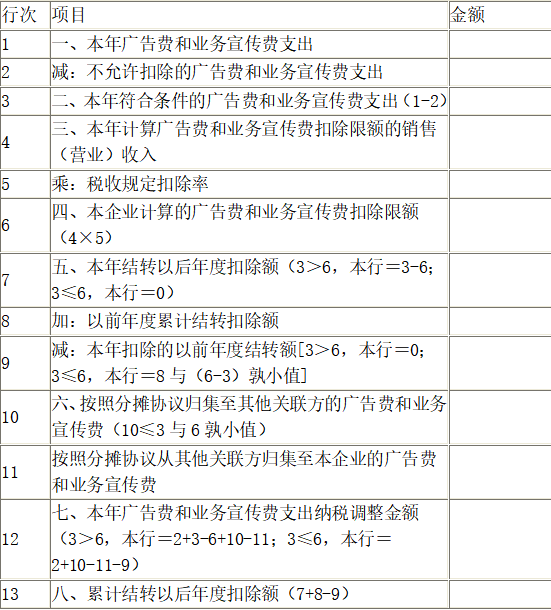

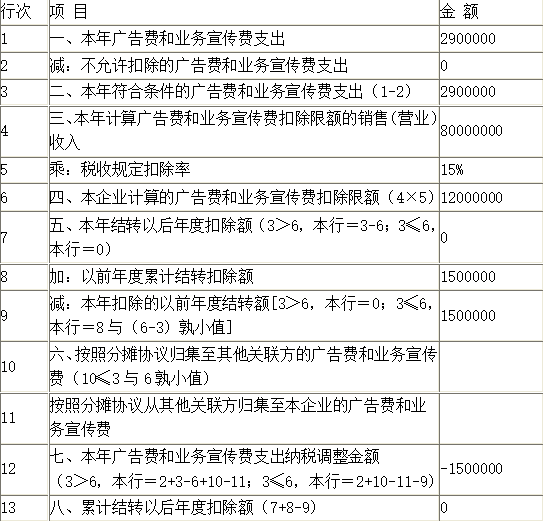

A105060广告费和业务宣传费跨年度纳税调整明细表

业务(2),少记主营业务收入500000元,少记主营业务成本350000元,少记增值税销项税额80000元;

业务(4),少记主营业务收入1000000元,少记主营业务成本750000元,少记增值税销项税额160000元;

综上,该企业应补缴的增值税=80000+160000=240000(元)。

该企业应补缴的城市维护建设税及教育费附加=240000×(5%+3%)=19200(元)。

业务(5),未申报房产税和城镇土地使用税,少确认相关的税金及附加。

该闲置厂房在2018年度应缴纳的房产税=8500000×(1-30%)×1.2%=71400(元);

该闲置厂房在2018年度应缴纳的城镇土地使用税=1200×30=36000(元)。

【正确答案】 业务(3),该节能节水专用设备在2018年度会计上计提的折旧费用=800000÷5÷12×3=40000(元)

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。本题中假定该设备税法上一次性计入当期成本费用扣除。

应调减应纳税所得额=800000-40000=760000(元)

业务(6),根据上述资料可知,该企业2018年度销售(营业)收入=75000000+3500000+500000+1000000=80000000(元)

①业务招待费支出600000元

发生额的60%=600000×60%=360000(元),

销售(营业)收入的0.5%=80000000×0.5%=400000(元),允许税前扣除的金额应为360000元,应调增应纳税所得额=600000-360000=240000(元)

②广告费和业务宣传费支出为2900000元

允许在当年企业所得税税前扣除的限额=80000000×15%=12000000(元),当年的广告费支出2900000元可以全额扣除,截止到上年累计结转未抵扣的广告费1500000元也可以全额扣除,应调减应纳税所得额为1500000元。

业务(7),被工商部门处以的罚款360000元,不得在企业所得税税前扣除,应调增应纳税所得额为360000元;支付给供货方的合同违约金120000元可以在企业所得税税前扣除。

该企业在2018年度利润总额=(75000000+500000+1000000)主营业务收入+3500000其他业务收入-(52000000+350000+750000)主营业务成本-(3400000+19200+71400+36000)税金及附加-8600000销售费用-9800000管理费用-800000财务费用+(1200000+234000)营业外收入-750000营业外支出=4857400(元);

该企业在2018年度应纳税所得额=4857400会计利润+(240000+360000)纳税调增-(760000+1500000)纳税调减=3197400(元);

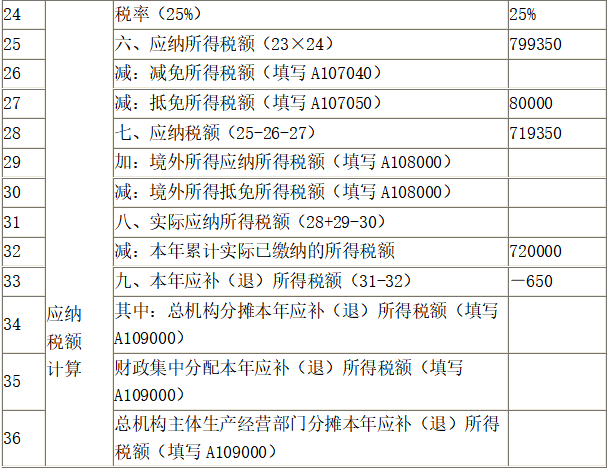

该企业在2018年度应补(退)所得税额=3197400×25%-800000×10%(设备抵税)-720000(预缴税款)=-650(元)。

【正确答案】

A100000 中华人民共和国企业所得税年度纳税申报表(A类)

?A105000 纳税调整项目明细表

A105060 广告费和业务宣传费跨年度纳税调整明细表

B.资产的特征之一是预期能给企业带来经济利益

C.利润是企业一定期间收入减去费用后的净额

D.收入是导致所有者权益增加的经济利益的总流入

E.费用最终会减少企业的所有者权益

B.宝石

C.矿泉水

D.原煤

E.天然卤水

B.本年固定成本为4000万元

C.上年变动成本为3000万元

D.变动成本率为25%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-26

- 2021-03-01

- 2021-06-18

- 2021-08-17

- 2020-07-14

- 2021-04-12

- 2020-03-04

- 2020-03-20

- 2020-09-03

- 2020-11-12

- 2020-03-05

- 2020-09-01

- 2021-09-02

- 2020-09-06

- 2021-05-06

- 2021-03-13

- 2019-11-19

- 2020-05-03

- 2020-11-18

- 2020-05-13

- 2020-02-16

- 2021-05-15

- 2020-01-15

- 2020-03-16

- 2021-08-30

- 2021-02-03

- 2020-08-25

- 2020-02-08

- 2021-02-26

- 2020-06-06