2022年税务师职业资格考试《涉税服务相关法律 》每日一练(2021-12-29)

发布时间:2021-12-29

2022年税务师职业资格考试《涉税服务相关法律 》考试共65题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、老王生子大王、小王,老李生女小李。小王与小李结婚,生子王小李。按照老王的遗嘱,大王、小王各继承了老王遗产的二分之一。现小王死亡。经查,小王未订立遗嘱。如果在小王的遗产分割前,小李也死亡,下列表述中,正确的是( )。【单选题】

A.小王的遗产最终无人可继承

B.小李的遗产最终无人可继承

C.小李的遗产只能由王小李转继承

D.小李可继承的小王的遗产,由老李和王小李转继承

正确答案:D

答案解析:继承人先继承后死亡的情形,适用转继承。在继承开始后、遗产分割前继承人死亡的,由继承人的法定继承人继承遗产。本题中,小王死亡后,小李为其法定继承人之一,应继承小王的部分遗产份额。但是在小王的遗产分割前,小李也死亡,则小李可继承的小王的遗产,由老李和王小李转继承。

2、根据《公司法》的规定,下列关于一人有限责任公司的说法中,正确的有( )。【多选题】

A.一人有限责任公司的股东既可以是一个自然人,也可以是一个法人

B.一个法人只能投资设立一个一人有限责任公司

C.一人有限责任公司的股东可以分次缴纳公司章程规定的出资额

D.一人有限责任公司的注册资本最低限额为人民币10万元

E.一人有限责任公司不设股东会

正确答案:A、C、E

答案解析:本题考核一人有限责任公司的相关规定。一个自然人只能投资设立一个一人有限责任公司,但对法人没有限制。所以选项B错误。修改后的《公司法》删除了对“一人有限责任公司最低注册资本限额及一次性实缴出资”的限制性规定。所以选项D错误。

3、甲向乙借款15万元,还款期限6个月,丙作保证人,未约定保证期间。丙的保证期间为( )。【单选题】

A.自主债务履行期届满之日起6个月

B.自借款发生之日起2年

C.自借款发生之日起6个月

D.自主债务履行期届满之日起2年

正确答案:A

答案解析:债权人与保证人可以约定保证期间,但是约定的保证期间早于主债务履行期限或者与主债务履行期限同时届满的,视为没有约定;没有约定或者约定不明确的,保证期间为主债务履行期限届满之日起6个月。

4、有关汽车所有权的归属以及抵押与租赁的关系,下列说法正确的有( )。【客观案例题】

A.经乙、丙、丁同意后,王某可以取得该汽车的所有权,取得时间是尾款付清之日

B.王某代甲清偿其欠付乙、丙、丁的债务后,可以取得该汽车的所有权,取得时间是汽车交付之日

C.由于汽车已经抵押给乙,甲庚之间的租赁合同无效

D.由于汽车已经出租给庚,丙即使已经办理抵押登记亦不得享有抵押权

E.甲庚之间的租赁关系,不受丙、丁的抵押权影响

正确答案:E

答案解析:(1)选项AB:乙的抵押权未经登记,不得对抗善意的王某,王某取得汽车所有权无需经过乙的同意或清偿甲欠付乙的债务;另外,汽车所有权应自交付之日起转移,尾款付清但汽车未交付的,所有权不转移。(2)选项C:抵押权设立后,抵押财产出租的,该租赁关系不得对抗已登记的抵押权。(3)选项DE:订立抵押合同前抵押财产已出租的,原租赁关系不受该抵押权的影响。

5、根据《企业破产法》及司法解释规定,可以作为破产债权的是( )。【单选题】

A.破产申请受理时诉讼时效已经届满的债权

B.破产申请受理前成立的质押担保债权

C.未到期债权在破产申请受理后产生的利息

D.因管理人在破产申请受理后变卖破产财产形成的债权

正确答案:B

答案解析:(1)选项A:诉讼时效已经届满的债权不得申报破产债权。(2)选项B:有财产担保的债权和无财产担保的债权均在申报之列。(3)选项C:附利息的债权,自破产申请受理时停止计息。(4)选项D:破产申请受理后,管理人为破产财产的管理、变价、分配等而进行的必要民事活动中形成的债权,属于破产费用,优先从破产财产中拨付,不在破产债权之列。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.存储程序的光盘

C.云南白药

D.人身体内的血液

E.太阳

B.城镇土地使用税

C.耕地占用税

D.土地增值税

E.城市维护建设税

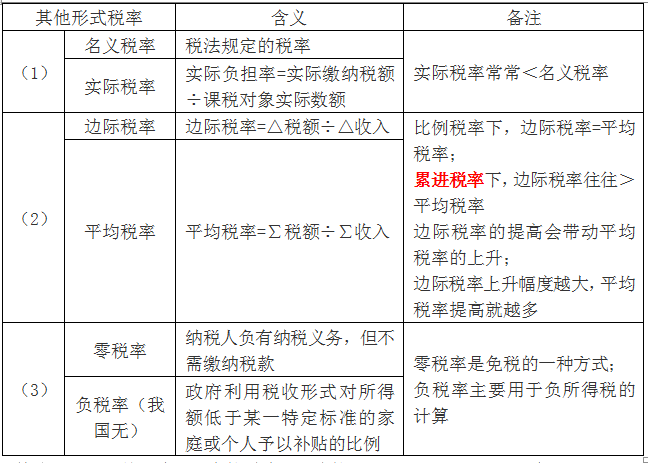

其他形式的税率

B.690

C.840

D.2240

①甲、乙、丙、丁、戊按4∶3∶2∶1∶1的比例分配利润、承担风险;

②由甲执行A企业事务,对外代表A企业;但签订超过5万元的合同应经其他合伙人同意;

③普通合伙人甲、乙对外转让在A企业的财产份额应当经其他合伙人过半数同意,并且其他合伙人并无优先购买权;

④合伙期限20年。

合伙企业存续期间,发生下列事实:

(1)甲未经乙、丙、丁、戊的同意,与不知情的B公司签订了10万元的货物买卖合同。乙得知后,联合丙、丁、戊共同向B公司提出,因甲订立该合同超出了合伙协议对其权利的限制,该合同无效。

(2)乙经甲、丙、丁同意,将其在A企业的财产份额全部转让给第三人庚,已签订书面转让协议,修改了合伙协议,并办理了变更登记手续。后戊以侵犯其优先购买权为由,不认可庚的合伙人身份。并因此事,戊提前30天通知其他合伙人,拟退出A企业。

(3)2017年3月3日,因A企业生产销售假冒伪劣产品,被市场监督管理局吊销营业执照,甲自行决定担任清算人进行清算。

根据合伙企业法律制度的规定,下列关于份额转让的表述中,正确的有( )。

B.乙经甲、丙、丁、戊一致同意,才可以将其在A企业的财产份额全部转让给第三人庚

C.同等条件下,戊有优先购买权

D.戊没有优先购买权

E.戊提前30天通知其他合伙人拟退出A企业的做法符合规定

(3)选项E:合伙协议未约定合伙期限的,合伙人在不给合伙企业事务执行造成不利影响的情况下,可以退伙,但应当提前30日通知其他合伙人。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-18

- 2020-02-25

- 2020-09-20

- 2020-05-18

- 2020-02-06

- 2020-05-04

- 2021-02-12

- 2020-06-28

- 2021-06-17

- 2021-01-12

- 2021-12-28

- 2020-06-16

- 2021-04-19

- 2020-08-10

- 2021-09-18

- 2021-12-05

- 2021-06-01

- 2021-11-10

- 2019-11-13

- 2021-08-30

- 2019-11-16

- 2020-12-05

- 2021-05-31

- 2019-10-30

- 2021-08-16

- 2021-07-14

- 2021-05-16

- 2021-01-15

- 2021-10-04

- 2020-10-29