2020年税务师职业资格考试《财务与会计》每日一练(2020-05-05)

发布时间:2020-05-05

2020年税务师职业资格考试《财务与会计》考试共64题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、某公司2018年度存货平均占用100万元,2019年度平均占用80万元。如果存货周转天数从2018年的50天增到2019年的60天,则该公司的销货成本2019年比2018年下降( )%。【单选题】

A.4.1

B.5.0

C.33.0

D.50.0

正确答案:C

答案解析:2018年销货成本=100×(360/50)=720(万元)。2019年销货成本=80×(360/60)=480(万元),2019年销货成本比2018年的下降率=(720-480)/720=33%。

2、关于应收票据的核算,下列说法正确的有( )。【多选题】

A.票据到期承兑人无力向银行支付票款的情况,一般发生在银行承兑汇票

B.企业应当按照开出、承兑商业汇票的单位进行明细核算

C.带息应收票据,计提的利息会增加票据的账面价值

D.到期不能收回的应收票据应转入应收账款

E.应收票据不可以背书转让

正确答案:B、C、D

答案解析:选项A,票据到期承兑人无力向银行支付票款的情况,一般发生在商业承兑汇票,银行承兑汇票一般不会出现到期不能付款的情况;选项E,应收票据可以背书转让。

3、下列关于会计估计变更的说法中,正确的有()。【多选题】

A.会计估计变更应采用追溯调整法进行会计处理

B.如果以前期间的会计估计变更影响数包括在特殊项目中,则以后期间也应作为特殊项目处理

C.会计估计变更说明企业以前的会计估计是错误的,应该对以前期间的会计估计进行调整

D.会计估计变更的累积影响数无法确定时,应采用未来适用法

E.某项变更难以区分为会计政策变更和会计估计变更的,应作为会计估计变更处理

正确答案:B、E

答案解析:选项A,会计估计变更应采用未来适用法进行会计处理;选项C,会计估计变更并不能说明企业以前的会计估计是错误的,只是由于情况发生了变化或者掌握了新的信息,积累了更多的经验,使得新的会计估计能更好地反映企业的财务状况;选项D,会计估计变更不需要计算累积影响数。

4、下列职工薪酬中,不能计入产品成本的是()。【单选题】

A.住房公积金

B.非货币性福利

C.工会经费

D.辞退福利

正确答案:D

答案解析:在职工为企业提供服务期间的职工薪酬,应根据受益对象,将应付的职工薪酬确认为负债,并全部计入资产成本或当期费用。辞退福利则应全部计入管理费用。

5、2012年末,华泰公司确认对中联公司的长期股权投资的投资收益时,需对中联公司实现的净利润进行调整,下列不需要调整的事项是( )。【客观案例题】

A.中联公司在7月1日持有的无形资产的摊销部分

B.中联公司在7月1日持有的库存商品A对外出售的部分

C.华泰公司尚未对外销售的库存商品甲

D.中联公司宣告分配现金股利

正确答案:D

答案解析:权益法下,投资方确认投资收益时,首先要对被投资方实现的净利润进行调整。调整项目包括投资时点被投资方资产按公允价值的调整、对内部未实现交易损益的调整。本题中,选项AB,属于对公允价值的调整,选项C,属于对内部未实现交易损益的调整。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

2016年5月该公司开始销售W项目,截止清算前,可售建筑面积中已售出15000.80平方米,取得含税销售收入50000万元。该公司对W项目选择简易计税方法。

经审核,W项目取得土地使用权所支付的金额合计8240万元;房地产开发成本15000万元,管理费用4000万元,销售费用4500万元,财务费用3500万元(其中利息支出3300万元,无法提供金融机构证明)。

已知:W项目所在省政府规定,房地产开发费用扣除比例为10%。W项目清算前已预缴土地增值税1000万元。其它各项税费均已及时足额缴纳。城市维护建设税税率7%,教育费附加3%,地方教育费附加2%。不考虑印花税。

要求:根据上述资料,回答下列问题:

W项目的清算比例是()。

B.94.44%

C.100.00%

D.88.24%

2019年初,该企业聘请一税务师事务所对其2018年度企业所得税汇算清缴进行审核。

税务师在对相关资料进行审核时,发现如下几个问题:

(1)该企业3月接受客户捐赠材料一批,取得对方开具的增值税专用发票上注明金额20万元,税额3.4万元。企业的相关账务处理如下:

借:原材料200000

应交税费——应交增值税(进项税额)34000

贷:资本公积234000

(2)该企业5月将生产的一批产品用于换取原材料,取得对方开具的增值税发票上注明金额为50万元,税额为8万元。该批产品的账面成本为35万元,不含税市场销售价格为50万元,企业的相关账务处理如下:

借:原材料500000

应交税费——应交增值税(进项税额)80000

贷:应付账款230000

库存商品350000

(3)该企业9月购置《节能节水专用设备企业所得税优惠目录》规定的节能节水专用设备,取得增值税专用发票,注明金额为80万元,进项税额为12.8万元,当月投入使用,该企业会计上按直线法计提折旧,折旧期限为5年,净残值为0。假定该设备税法上选择一次性计入当期成本费用扣除。

(4)该企业12月将生产的一批产品销售给关联企业,该批产品的账面成本为75万元,不含税市场销售价格为100万元。该企业未做相关账务处理。

(5)该企业一栋闲置厂房,未申报缴纳房产税和城镇土地使用税,该厂房占地1200㎡,原值为850万元,已提取折旧600万元。

(6)该企业实际发生并取得合法票据的“业务招待费”为60万元、广告费和业务宣传费为290万元。截止到上年累计结转未抵扣的广告费150万元。

(7)该企业“营业外支出”中包含被工商管理部门处以的罚款36万元、支付给供货方的合同违约金12万元。

(其他相关资料:该企业计算房产原值的扣除比例为30%,城镇土地使用税适用税额为30元/㎡。)

假定该企业2018年度尚未结账,其他业务处理正确,根据上述资料回答下列问题:

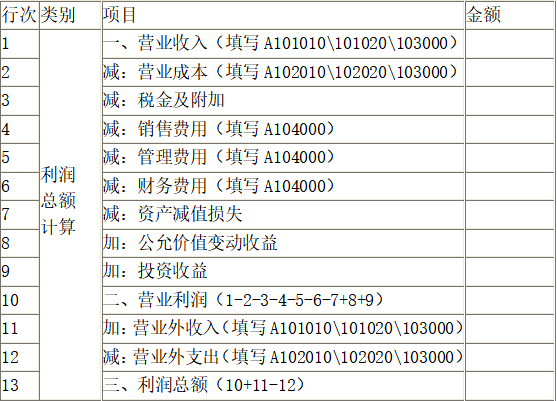

<2>、说明企业2018年度纳税调整处理,并计算出该企业2018年度利润总额、应纳税所得额、应补(退)所得税额。

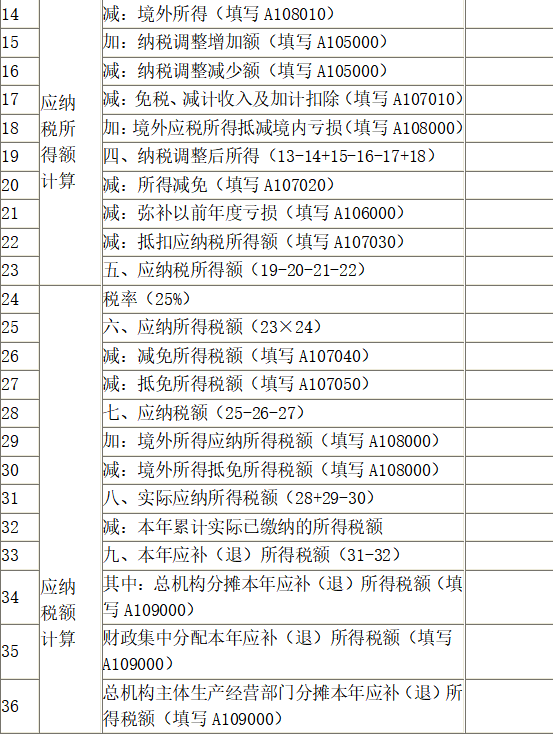

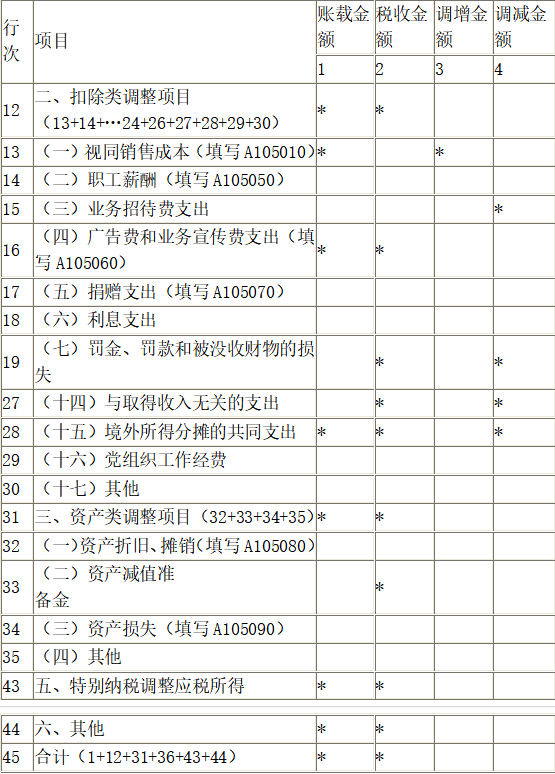

<3>、根据所列资料填列企业所得税年度纳税申报表、纳税调整项目明细表、广告费和业务宣传费跨年度纳税调整明细表。

A100000中华人民共和国企业所得税年度纳税申报表(A类)

A105000纳税调整项目明细表

A105060广告费和业务宣传费跨年度纳税调整明细表

业务(2),少记主营业务收入500000元,少记主营业务成本350000元,少记增值税销项税额80000元;

业务(4),少记主营业务收入1000000元,少记主营业务成本750000元,少记增值税销项税额160000元;

综上,该企业应补缴的增值税=80000+160000=240000(元)。

该企业应补缴的城市维护建设税及教育费附加=240000×(5%+3%)=19200(元)。

业务(5),未申报房产税和城镇土地使用税,少确认相关的税金及附加。

该闲置厂房在2018年度应缴纳的房产税=8500000×(1-30%)×1.2%=71400(元);

该闲置厂房在2018年度应缴纳的城镇土地使用税=1200×30=36000(元)。

【正确答案】 业务(3),该节能节水专用设备在2018年度会计上计提的折旧费用=800000÷5÷12×3=40000(元)

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。本题中假定该设备税法上一次性计入当期成本费用扣除。

应调减应纳税所得额=800000-40000=760000(元)

业务(6),根据上述资料可知,该企业2018年度销售(营业)收入=75000000+3500000+500000+1000000=80000000(元)

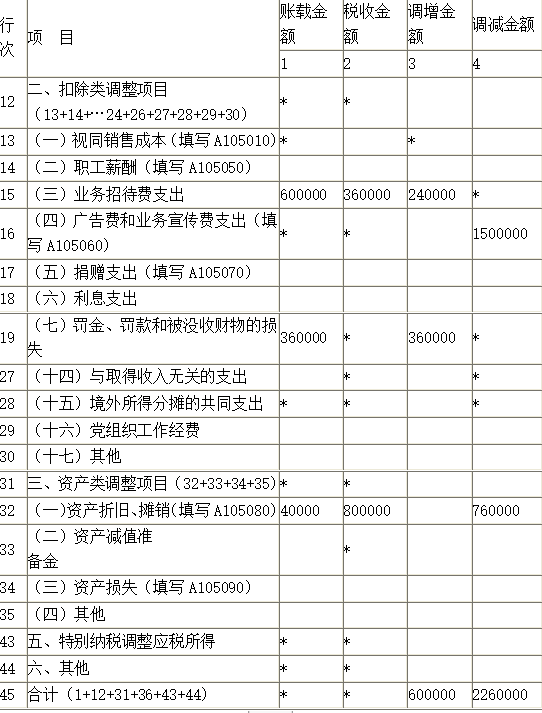

①业务招待费支出600000元

发生额的60%=600000×60%=360000(元),

销售(营业)收入的0.5%=80000000×0.5%=400000(元),允许税前扣除的金额应为360000元,应调增应纳税所得额=600000-360000=240000(元)

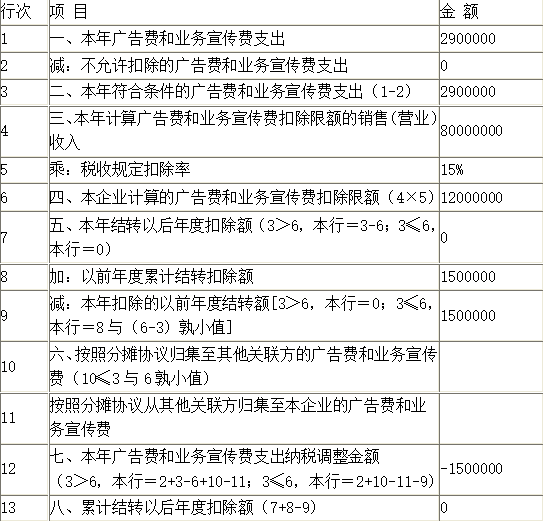

②广告费和业务宣传费支出为2900000元

允许在当年企业所得税税前扣除的限额=80000000×15%=12000000(元),当年的广告费支出2900000元可以全额扣除,截止到上年累计结转未抵扣的广告费1500000元也可以全额扣除,应调减应纳税所得额为1500000元。

业务(7),被工商部门处以的罚款360000元,不得在企业所得税税前扣除,应调增应纳税所得额为360000元;支付给供货方的合同违约金120000元可以在企业所得税税前扣除。

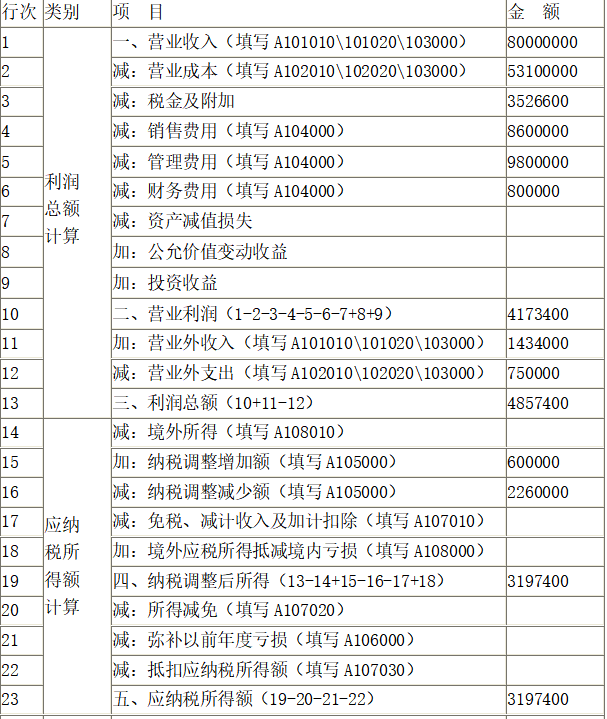

该企业在2018年度利润总额=(75000000+500000+1000000)主营业务收入+3500000其他业务收入-(52000000+350000+750000)主营业务成本-(3400000+19200+71400+36000)税金及附加-8600000销售费用-9800000管理费用-800000财务费用+(1200000+234000)营业外收入-750000营业外支出=4857400(元);

该企业在2018年度应纳税所得额=4857400会计利润+(240000+360000)纳税调增-(760000+1500000)纳税调减=3197400(元);

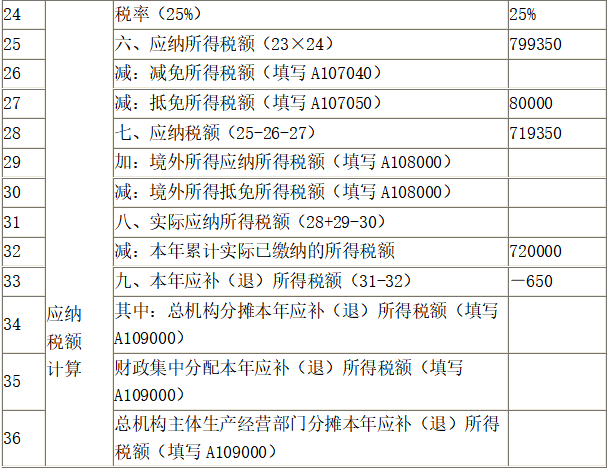

该企业在2018年度应补(退)所得税额=3197400×25%-800000×10%(设备抵税)-720000(预缴税款)=-650(元)。

【正确答案】

A100000 中华人民共和国企业所得税年度纳税申报表(A类)

?A105000 纳税调整项目明细表

A105060 广告费和业务宣传费跨年度纳税调整明细表

B.2.52

C.1.20

D.1.32

(1)2012年初发行在外的普通股股数40000万股。

(2)2012年1月1日,黄河公司按面值发行40000万元的3年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息每年12月31日支付一次。该批可转换公司债券自发行结束后12个月以后即可转换为公司股票,债券到期曰即为转换期结束日。转股价为每股10元,即每张面值100元的债券可转換为10股面值为1元的普通股。该债券利息不符合资本化条件,直接计入当期损益。黄河公司根据有关规定对该可转换债券进行了负债和权益的分拆。假设发行时二级市场上与之类似的无转股权的债券市场利率为3%。已知PVA(3%, 3) =2.8286, PVF(3%, 3)= 0.9151 。

(3) 2012年3月1日,黄河公司对外发行新的普通股10800万股。

(4) 2012年11月1日,黄河公司回购本公司发行在外的普通股4800万股,以备用于奖励职工。

(5) 黄河公司2012年实现归属于普通股股东的净利润21690万元。

(6) 黄河公司适用所得税税率为25%,不考虑其他相关因素。

根据上述资料,回答下列各题:

黄河股份有限公司2012年基本每股收益是( )元。

B.0.45

C.0.47

D.0.49

【知识点】 其他知识点

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-21

- 2020-02-19

- 2020-09-03

- 2019-11-05

- 2021-04-18

- 2021-08-12

- 2020-10-26

- 2021-06-29

- 2020-07-29

- 2021-03-09

- 2021-07-26

- 2020-03-06

- 2020-03-17

- 2019-11-02

- 2021-06-20

- 2021-01-31

- 2021-02-15

- 2019-11-05

- 2020-05-20

- 2020-11-01

- 2020-03-11

- 2020-12-23

- 2020-09-29

- 2020-11-16

- 2021-04-13

- 2020-03-22

- 2021-08-23

- 2020-09-15

- 2020-10-13

- 2020-09-13