网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

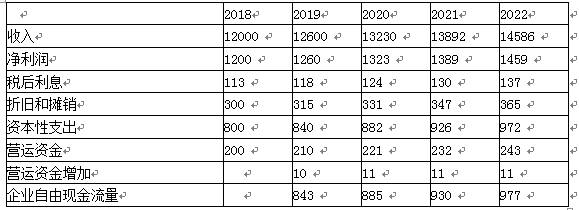

华丰公司是致力于生产食品的一家企业,现打算评估公司的整体价值,评估基准日为2018年12月31日,详细预测期为2019-2022年,2023年进入永续期,2018年销售收入为12000万元,后四年销售收入每年增长率为5%,2023年永续期稳定增长率为3%,销售净利率为10%,所得税税率25%,2018年利息费用为150万元,折旧和摊销为300万元,资本性支出为800万元,营运资金为200万元,其中利息费用、折旧和摊销、资本性支出、营运资金在预测期占销售收入比重不变,其他资料如下:

(1)无风险利率为4%;

(2)目前公司债务资本4000万元,股权资本8000万元,由于公司新成立,风险系数不便确定,特寻找行业内可比公司甲的β作为参考,甲公司资产负债率为40%,β为1.2,所得税税率为20%;

(3)市场平均风险报酬率为8%;

(4)预测期2019-2022年,每年投入资本为12500万元,13800万元,14200万元,13900万元;

(5)假设永续期投入资本回报率与2022年持平;

(6)2018年债务资本成本为6%,加权平均资本成本维持在2018年的水平保持不变。

要求:计算华丰公司2018年12月31日的企业整体价值。

(1)无风险利率为4%;

(2)目前公司债务资本4000万元,股权资本8000万元,由于公司新成立,风险系数不便确定,特寻找行业内可比公司甲的β作为参考,甲公司资产负债率为40%,β为1.2,所得税税率为20%;

(3)市场平均风险报酬率为8%;

(4)预测期2019-2022年,每年投入资本为12500万元,13800万元,14200万元,13900万元;

(5)假设永续期投入资本回报率与2022年持平;

(6)2018年债务资本成本为6%,加权平均资本成本维持在2018年的水平保持不变。

要求:计算华丰公司2018年12月31日的企业整体价值。

参考答案

参考解析

解析:(1)根据可比公司β推算目标公司β

β资产×(负债+所有者权益)=β权益×所有者权益

β资产×(0.8 × 4+6)=1.2×6

β资产 =0.7826

β资产×(负债+所有者权益)=β权益×所有者权益

0.7826 ×(0.75 × 4000+8000)=β权益 ×8000

β权益 =1.076

(2)计算股权资本成本

Ks=4%+1.076 ×8%=12.61%

(3)计算加权平均资本成本

K加权=6% × (1-25%)×4000/12000 +12.61%×8000/12000 =9.91%

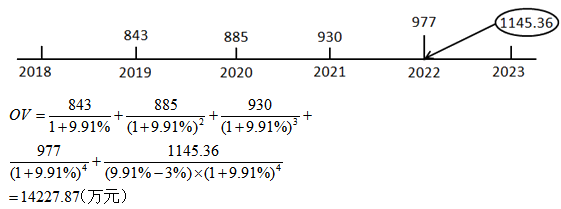

(4)计算预测期每年的企业自由现金流量

(5)计算永续期2023年的企业自由现金流量

永续期投入资本回报率ROIC=2022年投入资本回报率

2022年投入资本回报率

=税后净营业利润/期初投入资本

=(1459+137)/14200=11.24%

2023年的企业自由现金流量

=2023年税后净营业利润╳(1-g/ROIC )

=13900 ╳11.24% ╳(1-3%/11.24%)

=1145.36(万元)

(6)计算整体价值

β资产×(负债+所有者权益)=β权益×所有者权益

β资产×(0.8 × 4+6)=1.2×6

β资产 =0.7826

β资产×(负债+所有者权益)=β权益×所有者权益

0.7826 ×(0.75 × 4000+8000)=β权益 ×8000

β权益 =1.076

(2)计算股权资本成本

Ks=4%+1.076 ×8%=12.61%

(3)计算加权平均资本成本

K加权=6% × (1-25%)×4000/12000 +12.61%×8000/12000 =9.91%

(4)计算预测期每年的企业自由现金流量

(5)计算永续期2023年的企业自由现金流量

永续期投入资本回报率ROIC=2022年投入资本回报率

2022年投入资本回报率

=税后净营业利润/期初投入资本

=(1459+137)/14200=11.24%

2023年的企业自由现金流量

=2023年税后净营业利润╳(1-g/ROIC )

=13900 ╳11.24% ╳(1-3%/11.24%)

=1145.36(万元)

(6)计算整体价值

更多 “华丰公司是致力于生产食品的一家企业,现打算评估公司的整体价值,评估基准日为2018年12月31日,详细预测期为2019-2022年,2023年进入永续期,2018年销售收入为12000万元,后四年销售收入每年增长率为5%,2023年永续期稳定增长率为3%,销售净利率为10%,所得税税率25%,2018年利息费用为150万元,折旧和摊销为300万元,资本性支出为800万元,营运资金为200万元,其中利息费用、折旧和摊销、资本性支出、营运资金在预测期占销售收入比重不变,其他资料如下: (1)无风险利率为4%; (2)目前公司债务资本4000万元,股权资本8000万元,由于公司新成立,风险系数不便确定,特寻找行业内可比公司甲的β作为参考,甲公司资产负债率为40%,β为1.2,所得税税率为20%; (3)市场平均风险报酬率为8%; (4)预测期2019-2022年,每年投入资本为12500万元,13800万元,14200万元,13900万元; (5)假设永续期投入资本回报率与2022年持平; (6)2018年债务资本成本为6%,加权平均资本成本维持在2018年的水平保持不变。 要求:计算华丰公司2018年12月31日的企业整体价值。 ” 相关考题

考题

A公司目前想对甲公司进行价值评估,甲公司2012年的有关资料如下: (1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收人的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。资产减值损失为14万元(金融活动),公允价值变动损益为2万元(金融活动),营业外收支净额为5万元。 (2)资产负债表中的年末数,经营现金为40万元,其他经营流动资产为200万元,经营流动负债为80万元,经营长期资产为400万元,经营长期负债为120万元。 (3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。 要求: (1)预计2013年的税后经营利润比2012年增长10%,计算2013年的税后经营利润。 (2)预计2013年的经营营运资本增长率为8%,计算2013年的经营营运资本增加数额; (3)预计2013年的净经营长期资产增长率为5%,计算2013年的净经营长期资产增加数额; (4)预计2013年的折旧与摊销增长10%,计算2013年的营业现金毛流量、营业现金净流量和实体现金流量; (5)假设从2014年开始,预计实体现金流量每年增长10%,从2016年开始,实体现金流量增长率稳定在5%,不査资金价值系数表,计算甲公司在2013年初的实体价值。

考题

东方公司去年的销售收入为10000万元,流动资产为500万元,流动负债为400万元,今年是预测期的第一年,今年销售收入增长率为8%,以后每年的销售收入增长率将逐年递减2%直至销售增长率达到2%,以后可以长期保持2%的增长率。基于公司过去的盈利能力和投资需求,预计EBIT为销售收入的5%,净营运资本为销售收入的1%,资本支出等于销售收入的0.5%折旧费用为销售收入的0.6%。公司的D/E保持不变,一直为0.8,税后债务资本成本等于债务的税后资本成本,债券的面值为1000元,收益利率为8%,期限为5年,每半年付息一次发行价格为950元,筹资费率为2%,公司的所得税税率为25%。公司的股票收益率与市场组合收益率的协方差为30%,市场组合收益率的方差为20%,无风险利率为6.32%,市场风险利率为6%。要求:(1)计算税后债务资本成本;(2)计算股权资本成本;(3)计算加权平均资本成本;(4)预测第1~4年的自由现金流量;(5)计算预测期第4年末的价值;(6)计算预测期第1年初的企业价值。

考题

某企业投资方案A的年销售收入为200万元,年总成本为100万元,年折旧为10万元,无形资产年摊销额为10万元,所得税率为40%,则该项目经营现金净流量为( )。A.80万元B.92万元C.60万元D.50万元

考题

某企业投资方案的年销售收入为500万元,付现成本为150万元,折旧为50万元,所得税税率为25%,则该投资方案的每年现金净流量为( )万元。A、300

B、225

C、275

D、260

考题

B公司是一家处于高速增长阶段的上市公司,基于企业价值管理的需要,正在进行价值评估。

相关资料如下:

(1)在进行价值评估时,采用股权现金流量法,以2018年为基期,2019年和2020年为详细预测期,2021年及以后为后续期。

假设净经营性长期资产、经营营运资本与营业收入同比例增长,营业净利率可以长期维持2018年水平(假设销售增加形成的收益可以涵盖新增债务增加的利息)。

(2)2018年营业收入3000万元,净利润540万元,经营营运资本1000万元,净经营性长期资产2000万元。

(3)2019年、2020年公司预计因特有的技术优势销售将高速增长,销售增长率为15%。2021年及以后年度因技术扩散致使技术优势消失,销售增长率将下降为5%,并进入可持续发展阶段。

(4)B公司当前资本结构为净负债30%,股东权益70%。该资本结构为公司的目标资本结构,并假设可以长期保持。

(5)B公司的股权资本成本为15%。

要求:

(1)计算2019年、2020年的股权现金流量。

(2)计算预测期股权现金流量的现值合计。

(3)计算后续期股权现金流量的现值。

(4)计算目前的股权价值。

考题

某公司打算投资一个项目,预计该项目需固定资产投资800万元,为该项目计划借款融资800万元,年利率5%,每年末付当年利息。该项目可以持续5年。估计每年固定成本为(不含折旧)50万元,变动成本是每件150元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为20万元。销售部门估计各年销售量均为5万件,该公司可以接受300元/件的价格,所得税税率为25%。则该项目经营第1年的实体现金净流量和股权现金净流量分别为( )万元。

A、实体现金净流量为564万元

B、股权现金净流量为534万元

C、实体现金净流量为648万元

D、股权现金净流量为594万元

考题

D公司目前经营营运资本为20万元,资本支出为10万元,税后经营净利润为50万元,当期折旧与摊销为4万元,净负债为110万元,预计未来3年为详细预测期,未来第1年销售增长率为10%,第2年销售增长率为8%,第3年销售增长率为5%,从第4年开始进入稳定增长阶段,实体现金流量增长率为5%。假设该公司税后经营净利润、经营营运资本、资本支出、折旧与摊销是和销售收入同比例变动。普通股当前每股市价5元,流通在外的普通股股数为100万股。企业当前的加权平均资本成本为10%,简化计算以当前净负债的账面价值作为净债务价值。

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元

考题

D公司目前经营营运资本为20万元,资本支出为10万元,税后经营净利润为50万元,当期折旧与摊销为4万元,净负债为110万元,预计未来三年为详细预测期,未来第1年销售增长率为10%,第2年销售增长率为8%,第3年销售增长率为5%,从第4年开始进入稳定增长阶段,销售增长率稳定为5%。假设该公司税后经营净利润、经营营运资本、资本支出、折旧与摊销和销售收入同比例变动。税后利息率为10%,按照期末净负债计算税后利息费用,权益乘数为2,且未来保持不变。普通股当前每股市价5元,流通在外的普通股股数为100万股。企业当前的股权资本成本为12%,简化计算以当前净负债的账面价值作为净债务价值。

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元

考题

某公司2018年销售收入为5000万元,年付现成本为2000万元,固定资产年折旧为100万元,长期资产年摊销费用为200万元,公司适用的所得税税率为25%,则该公司2018年的经营期现金净流量为( )万元。A、2175

B、2325

C、2025

D、2100

考题

已知甲公司2017年的销售收入为5000万元,销售净利率为10%,利润留存率为40%,预计2018年销售收入将增加10%,其他条件保持不变,则2018年甲公司的内部筹资额为( )万元。A.220

B.200

C.330

D.300

考题

A公司目前想对甲公司进行价值评估,甲公司2017年的有关资料如下:

(1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收入的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。财务费用为14万元(全部是利息支出),营业外收支净额为5万元。

(2)资产负债表中的相关科目年末数如下:货币资金为40万元,存货和应收账款合计为200万元,固定资产净值为280万元,应付账款为80万元。

(3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。

要求:

1)预计2018年的税后净营业利润比2017年增长10%,计算2018年的税后净营业利润;

2)预计2018年的营运资本增长率为8%,计算2018年的营运资本增加;

3)预计2018年的固定资产净值增长率为5%,计算2018年的固定资产净值增加;

4)预计2018年的折旧与摊销增长10%,计算2018年的企业自由现金流量;

5)假设从2019年开始,预计企业自由现金流量每年增长10%,从2021年开始,企业自由现金流量增长率稳定在5%,计算甲公司在2018年初的整体价值。

考题

某公司年初净投资资本6000万元,预计今后每年可取得税前净营业利润600万元,所得税税率为25%,第一年的净投资为150万元,以后每年净投资为0,加权平均资本成本为10%,则企业整体价值为( )万元。

A.4800

B.4500

C.4090.91

D.4363.64

考题

A公司拟转让所持有的甲公司15%的股权,委托某资产评估机构对甲公司的股东全部权益进行评估。价值类型为市场价值。评估基准日为2017年12月31日。评估方法为收益法。

甲公司是以生产台灯为主的公司。公司自创建至今,账面利润基本上是盈利的,尤其是近三年,营业收入均超过2500万元,2015年达2550万元,2016年达2830万元,2017年达3100万元。因此,甲公司受到了外界的一致认可,公司员工对公司的发展前途也充满了信心。为谋求进一步发展,甲公司近几年还扩大了生产规模,不仅加大了对流动资产的投资,也加大了对固定资产的投资。

经预测,甲公司2018-2022年的未来5年预期营业收入分别为3500万元,3750万元,4000万元,4750万元,5000万元,从第6年起,每年收入处于稳定状态,保持在5000万元的水平上。各年的折旧和摊销额分别为100万元、120万元、180万元、200万元、220万元。未来甲公司利润率(利润总额/营业收入)也将稳定在20%左右。甲公司的生产经营主要依靠自有资金,评估基准日贷款余额为0,预测期也没有借款计划。甲公司所得税率为25%。

此外,为逐渐扩大生产经营规模,甲公司未来各年拟追加投入扩建生产设备。经预测,甲公司未来5年的资本性支出分别为200万元、300万元、350万元、320万元、280万元。同时,各年需要追加的营运资金占当年营业收入的比例约为2%。

甲公司还有两项非经营性资产。其一是持有上市公司乙公司的120万股股份(为有限售条件的流通股,限售期截止日为2018年10月23日),占乙公司股权比例的3.5%。截至评估基准日2017年12月31日,甲公司持有乙公司股份的账面价值为900万元,按账面价值计算的每股价格为7.5元。评估基准日乙公司股票的平均收盘价为8.2元/股,其所在行业缺乏流动性折扣为30%。其二是一笔与关联方往来的其他应收款,评估价值为125万元。经评估,该项其他应收款预计能够在合理期限内收回,不会发生坏账损失。除此之外,还有一项非经营性负债,为一笔应付股利,评估价值为80万元。

评估基准日中长期国债的市场到期收益率为3.5%,中长期贷款利率平均为5.5%。甲公司适用的β值为1.21,市场风险溢价水平为7.2%,特定风险调整系数为2%。

永续期的股权现金流量为600万元。

要求:

(1)计算2018-2022年甲公司股权自由现金流量。

(2)计算适用于甲公司的折现率。

(3)假设现金流量在期末产生,计算2018-2022年甲公司的收益现值。

(4)计算永续价值在评估基准日的现值。

(5)不考虑资金的时间价值,计算评估基准日非经营性资产和负债的价值。

(6)计算甲公司股东全部权益的评估价值。

考题

甲公司在2017年的收益预测情况如下,主营业务收入为120000万元,净利润为8000万元,利息费用为200万元,折旧及摊销为400万元,当期营运资金追加额3500万元,资本性支出为800万元,付息债务年末余额较上年新增700万元,企业所得税率为25%,甲公司2017年的企业自由现金流量是( )。

A.4100万元

B.4250万元

C.4300万元

D.4800万元

考题

甲公司是一家文化传媒企业,成立于2003年,主营业务是教辅教材、期刊的出版和发行。乙公司拟转让所持有的甲公司20%的股权,委托某资产评估机构对甲公司的股东全部权益进行评估。价值类型为市场价值。评估基准日为2016年12月31日,评估方法为收益法。

甲公司2014-2016年营业收入分别为5800万元、6000万元、5400万元。由于纸质媒介销量逐步下滑,甲公司积极推进数字化出版建设,大力开发周边产品。

经预测,2017-2019年公司营业收入分别为5500万元、6000万元和6500万元。2019年起,营业收入基本维持在6500万元左右。

经预测,甲公司未来3年利润率(利润总额/营业收入)将稳定在10%,其中折旧和摊销额分别为400万元、500万元、600万元。甲公司的生产经营主要依靠自有资金,评估基准日贷款余额为0,预测期也没有借款计划。

2017年,甲公司计划投入1000万元购置新设备开发数字加工产品。另外,评估基准日甲公司获得政府补贴资金1500万元,专门用于数字化平台建设,分3年均匀确认收益,资产评估专业人员将其调整为非经营性负债。2017-2019年需要追加的营运资金占当年营业收入的比例约为1%。

甲公司所得税率为25%。因享受政府税收优惠政策,近年来一直免缴所得税。根据最新政策,所得税优惠期限截止2018年12月31日。

评估基准日中长期国债的市场到期收益率为3%,中长期贷款利率平均为5%。甲公司适用的β值为1.03,市场风险溢价水平为7%,特定风险调整系数为2%。

经预测,永续期现金流量为1087.50万元。评估基准日甲公司银行存款中有1笔定期存单,属于理财产品,评估价值为200万元。另有1笔应付股利,评估价值为100万元。

要求:

(1)计算2017-2019年甲公司股权自由现金流量。

(2)计算适用于甲公司的折现率。

(3)假设现金流量在期末产生,计算2017-2019年甲公司的收益现值。

(4)计算永续价值在评估基准日的现值。

(5)不考虑资金时间价值,计算评估基准日非经营资产和负债的价值。

(6)计算甲公司股东全部权益的评估价值。

考题

甲公司在2018年的收益预测情况如下:主营业务收入为100 000万元,净利润为6 000万元,利息费用为180万元,折旧及摊销为350万元,当期营运资金追加额为3 000万元,资本性支出为600万元,付息债务年末余额较上年新增500万元,企业所得税税率为25%,甲公司2018年的企业自由现金流量是( )。A.2885万元

B.3250万元

C.2750万元

D.2930万元

考题

甲公司在2017年的收益预测情况如下,主营业务收入为120 000万元,净利润为8 000万元,利息费用为200万元,折旧及摊销为400万元,当期营运资金追加额3500万元,资本性支出为800万元,付息债务年末余额较上年新增700万元,企业所得税率为25%,甲公司2017年的企业自由现金流量是( )。A.4100万元

B.4250万元

C.4300万元

D.4800万元

考题

A公司目前想对甲公司进行价值评估,甲公司2017年的有关资料如下:

(1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收入的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。财务费用为14万元(全部是利息支出),营业外收支净额为5万元。

(2)资产负债表中的相关科目年末数如下:货币资金为40万元,存货和应收账款合计为200万元,固定资产净值为280万元,应付账款为80万元。

(3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。

要求:

1)预计2018年的税后净营业利润比2017年增长10%,计算2018年的税后净营业利润;

考题

现需对A企业于2018年12月31日的企业价值进行评估。已知条件为:评估基准日的债务资本为4000万元,权益资本为8000万元,债务资本回报率为8%,权益资本回报率为10%,企业所得税税率为25%;预测期为2019-2022年;2023年以后进入永续期,永续期的经济利润永续增长率为2%;预测期2019-2022年年末债务资本、权益资本和当年净利润水平如表1所示。

表1 相关数据 单位:万元

假设永续期的投入资本回报率等于2022年的水平。

要求:利用经济利润折现模型评估该企业2018年12月31日的整体价值。

考题

华丰公司致力于生产食品的一家企业,现打算评估公司的整体价值,评估基准日为2018年12月31日,详细预测期为2019-2022年,2023年进入永续期,2018年销售收入为12000万元,后四年销售收入每年增长率为5%,2023年永续期稳定增长率为3%,销售净利润率为10%,所得税税率25%,2018年利息费用为150万元,折旧和摊销为300万元,资本性支出为800万元,营运资金为200万元,其中利息费用、折旧和摊销、资本性支出、营运资金在预测期占销售收入比重不变,其他资料如下:

(1)无风险利率为4%;

(2)目前公司债务资本4000万元,股权资本8000万元,由于公司新成立,风险系数不便确定,特寻找行业内可比公司甲的β作为参考,甲公司资产负债率为40%,β为1.2,所得税税率为20%;

(3)市场平均风险报酬率为8%;

(4)预测期2019-2022年,每年投入资本为12500万元,13800万元,14200万元,13900万元;

(5)假设永续期投入资本回报率与2022年持平;

(6)2018年债务资本成本为6%,加权平均资本成本维持在2018年的水平保持不变;

要求:计算华丰公司2018年12月31日的企业整体价值。

考题

甲企业 2016 年净利润为 400 万元,利息费用为 20 万元,折旧与摊销共计 25 万元,资本性支出为 45 万元,营运资本为 42 万元,2015 年营运资本为 21 万元,所得税税率为 25%,假定不考虑其他因素。甲企业 2016 年股权自由现金流量为( )。A、449 万元

B、344 万元

C、359 万元

D、374 万元

考题

甲公司在2018年的收益预测情况如下:主营业务收入为100000万元,净利润为6000万元,利息费用为180万元,折旧及摊销为350万元,当期营运资金追加额为3000万元,资本性支出为600万元,付息债务年末余额较上年新増500万元,企业所得税税率为25%,甲公司2018年的企业自由现金流量是( )。 A.2930万元

B.2750万元

C.3250万元

D.2885万元

考题

某企业投资方案A的年销售收入为200万元,年总成本为100万元,年折旧为10万元,无形资产年摊销额为10万元,所得税率为40%,则该项目经营现金净流量为()。A、80万元B、92万元C、60万元D、50万元

考题

单选题【母题】某企业2017年年末的敏感资产为800万元,敏感负债为200万元,2017年的销售收入为1000万元,销售净利率为12%,股利支付率为50%,若预计2018年销售增长10%,增加销售收入需追加固定资产投资20万元【子题】某企业预计2018年总资金预测满足模型:y=180+0.5x(其中x表示销售收入),已知2017年总资金占用量为645万元,销售收入为1000万元,销售净利率为12%,股利支付率为50%,若预计2018年销售增长10%,假设销售净利率和股利支付率保持不变,则该企业采用资金习性预测法预测2018年外部融资需要量为()万元。A

-6B

14C

19D

85

考题

单选题某公司年销售收入为5000万元,净利润为300万元,在评估基准日资本*市场上同类上市公司平均市盈率为10,市净率为2。根据上述数据测算,评估基准日该公司的评估价值为()万元。A

600B

3000C

10000D

5000

热门标签

最新试卷