2022年证券投资分析考试《发布证券研究报告业务》章节练习(2022-01-01)

发布时间:2022-01-01

2022年证券投资分析考试《发布证券研究报告业务》考试共120题,分为选择题和组合型选择题。小编为您整理第四章 数理方法5道练习题,附答案解析,供您备考练习。

1、消除自相关影响的方法包括()。Ⅰ.岭回归法Ⅱ.一阶差分法Ⅲ.德宾两步法Ⅳ.增加样本容量【组合型选择题】

A.Ⅱ、IV

B.Ⅱ、Ⅲ

C.Ⅰ、Ⅱ

D.Ⅲ、Ⅳ

正确答案:B

答案解析:选项B符合题意:若模型经检验证明存在序列相关性,常采用广义差分法、一阶差分法、科克伦一奥克特迭代法和德宾两步法等方法估计模型。Ⅰ、Ⅳ两项属于消除多重共线性影响的方法。

2、在多元回归模型中,置信度越高,在其他情况不变时,临界值越大,回归系数的置信区间()。【选择题】

A.越大

B.越小

C.不变

D.根据具体情况而定

正确答案:A

答案解析:选项A正确:一般回归系数βi在1-α的置信水平下的置信区间为:,所以当临畀值变大时,回归系数的置信区间将变大。

3、设随机变量X~N(3,2²),且P(X>a)=P(X<a)则常数a为()。【选择题】

A.0

B.2

C.3

D.4

正确答案:C

答案解析:选项C正确:由于X为连续型随机变量,所以P(X>a)=0,已知P(X>a) =P(X<a)可得P(X>a) =P(X<a)=0.5, 即a处在正态分布的中心位置,根据题干中的条件可知该分布结果关于μ=3轴对称,所以a=3。

4、下列关于t检验的说法正确的是( )。Ⅰ.t值的正负取决于回归系数Ⅱ.样本点的x值区间越窄,t值越小Ⅲ.t值变小,回归系数估计的可靠性就降低Ⅳ.t值的正负取决于回归系数【组合型选择题】

A.Ⅱ、Ⅳ

B.Ⅲ、 Ⅳ

C.Ⅰ、Ⅱ、Ⅲ

D.Ⅱ、Ⅲ、Ⅳ

正确答案:D

答案解析:选项D符合题意:进行t检验时需注意下面三点:(1)t值的正负取决于回归系数β1,如果X和Y的关系相反,回归系数β1和t将是负数。在检验回归系数β1的显著性时,t的正负并不重要,关注t的绝对值;(2) 中的s项会确保t值随着偏差平方和的增加而减小;(3)样本点的x值区间越窄,t值越小。由于t值变小,所以回归系数估计的可靠性就降低。

5、离散型随机变量的概率分布为P(X=K)=(K+1)/10,K=0,1,2,3,则E(X)为()。【选择题】

A.2.4

B.1.8

C.2

D.1.6

正确答案:C

答案解析:选项C正确:离散型随机变量期望值为根据P(X=K)=(K+1)/10,得P(X=0)=1/10,P(X=1)=2/10,P(X=2(=3/10,P(x=3)=4/10。所以,E(X)=0×1/10+1×2/10+2×3/10+3×4/10=2。

下面小编为大家准备了 证券分析师 的相关考题,供大家学习参考。

Ⅰ.GDP有两种表现形态,即价值形态和产品形态

Ⅱ.GDP=GNP-国外要素收入净额

Ⅲ.GDP有三种计算方法,即生产法、收入法和支出法

Ⅳ.GDP=C+I+G+(X-M)

B.Ⅱ.Ⅲ.Ⅳ

C.Ⅰ.Ⅱ

D.Ⅰ.Ⅱ.Ⅳ

①定息债券

②可转换债券

③贴现债券

④浮动利率债券

⑤累进利率债券

B.①②③④⑤

C.①②③④

D.①②④⑤

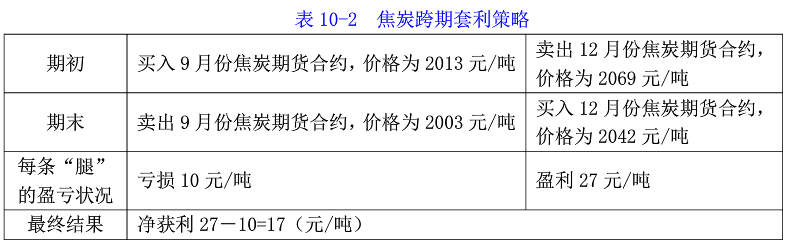

Ⅰ.9月份焦炭期货合约亏损10元/吨

Ⅱ.该套利者盈利17元/吨

Ⅲ.9月份焦炭期货合约盈利10元/吨

Ⅳ.该套利者亏损17元/吨

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ

C、Ⅰ.Ⅱ.Ⅳ

D、Ⅱ.Ⅲ.Ⅳ

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2022-01-01

- 2021-04-15

- 2021-07-24

- 2021-10-06

- 2021-09-19

- 2020-06-12

- 2020-12-09

- 2021-04-10

- 2020-03-29

- 2021-06-24

- 2021-06-20

- 2021-09-02

- 2020-01-20

- 2021-05-06

- 2021-06-01

- 2021-02-11

- 2021-05-20

- 2021-04-29

- 2021-11-29

- 2020-05-09

- 2021-08-19

- 2020-01-31

- 2021-01-19

- 2021-11-28

- 2021-09-22

- 2019-12-27

- 2020-11-17

- 2020-02-02

- 2019-12-14

- 2020-11-15