2019年甘肃房产估价师准考证打印时间预测

发布时间:2019-01-04

2019年房产估价师准考证打印时间暂未公布,可参考2018年房产估价师准考证打印时间。

2018年房地产估价师准考证打印

根据《2018年甘肃房地产估价师考试报名通知》得知,2018年甘肃房地产估价师考试准考证打印情况如下:

打印准考证。报名成功的报考人员必须于2018年10月9日至10月14日登陆甘肃省人社厅网站打印准考证。

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

B.2015年10月29日

C.2017年10月29日

D.2018年10月29日

B.9.33%

C.14.00%

D.16.00%

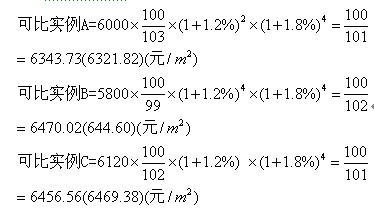

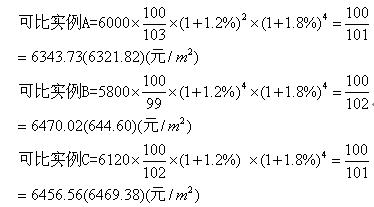

为评估某写字楼2001年10月1日的正常市场价格,估价人员在附近地区调查选取了A、B、C三宗类似写字楼的交易实例作为可比实例,有关资料如下:

(1)可比实例的成交价格与成交日期 可比实例A 可比实例B 可比实例C 成交价格(元/m2) 6000 5800 6120 成交日期 2001年4月1日 2001年2月1日 2001年5月1日 (2)交易情况分析判断 可比实例A 可比实例B 可比实例C 交易情况 +3% l% +2%交易情况分析判断中的数据是以正常价格为基准,正值表示可比实例的成交价格高于其正常价格的幅度,负值表示低于其正常价格的幅度。

(3)调查获知该类写字楼的价格

2000年11月1日到2001年6月1日平均每月比上月上涨1.2%,2001年6月1日至2001年10月1日平均每月比上月上涨1.8%。

(4)房地产状况分析判断 可比实例A 可比实例B 可比实例C 因素1 +2% +4% O 因素2 —3% -1% +5% 因素3 +6oA +2% -3%房地产状况中的三个因素对价格影响的重要程度是:因素l是因素3的4倍,因素2是因素3的1.67倍。房地产状况各因素的正值表示可比实例的状况优于估价对象状况的幅度,负值表示劣于估价对象状况的幅度。

试利用上述资料估算该写字楼2001年10月1日的正常市场价格。如需计算平均值,采用简单算术平均法。

(1)交易情况修正系数

可比实例A:100/(100+3)=100/103

可比实例B:100/(1000-1)=100/99

可比实例C: 100/(100+2)=100/102

(2)交易日期修正系数

可比实例A:(1+1.2%)2×(1+1.8%) 4=1.0999

可比实例B:(1+1.2%)4×(1+1.8%)4=1.1265

可比实例C:(1+1.2%)×(1十1.8%)4=1.0869

(3)房地产状况修正系数

①因素权重值的计算

因素1的权重=4/(1+1.67+4)=0.6(或60%)

因素2的权重=1.67/(1+1.677+4)=0.25(或25%)

因素3的权重=1/(1+1.67+4)=0.25(或25%)

②房地产状况修正系数的计算

(4)计算比准价格

(5)估价对象价格=(6343.73+6470.02+6456.56)/3=6423.44(6410.93)(元/m2)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-04

- 2019-01-04

- 2020-07-20

- 2020-09-06

- 2020-01-15

- 2020-07-20

- 2020-01-17

- 2020-01-15

- 2020-07-20

- 2021-06-20

- 2020-07-20

- 2020-10-21

- 2020-10-21

- 2021-09-04

- 2020-01-15

- 2020-01-17

- 2020-09-07

- 2020-01-15

- 2021-09-05

- 2020-09-02

- 2020-10-21

- 2020-01-15

- 2020-10-21

- 2020-01-17

- 2020-01-15

- 2020-10-21

- 2020-07-20

- 2020-07-20

- 2020-10-21

- 2020-01-15