2020年造价工程师《造价管理》章节练习(2019-12-28)

发布时间:2019-12-28

2020年造价工程师《造价管理》考试共80题,分为单选题和多选题。小编为您整理第六章 工程建设全过程造价管理5道练习题,附答案解析,供您备考练习。

1、()将影响投资的因素按照专业进行分解,并将规定的投资限额下达到各专业设计人员。【单选题】

A.投资决策阶段

B.初步设计阶段

C.技术设计阶段

D.施工图设计阶段

正确答案:B

答案解析:初步设计阶段需要依据最终确定的可行性研究方案和投资估算,对影响投资的因素按照专业进行分解,并将规定的投资限额下达到各专业设计人员。

1、对建立的指标体系,可按指标的()设置主要指标和辅助指标,并选择主要指标进行分析比较。【单选题】

A.可靠程度

B.重要程度

C.实用程度

D.复杂程度

正确答案:B

答案解析:设计方案的评价指标是方案评价与优化的衡量标准,对于技术经济分析的准确性和科学性具有重要作用。对建立的指标体系,可按指标的重要程度设置主要指标和辅助指标,并选择主要指标进行分析比较。

1、下列各项属于施工阶段纠偏工作中的组织措施的有()。【多选题】

A.改善费用控制流程

B.检查资金使用是否超标

C.明确各级费用控制人员的任务、职能分工

D.落实费用控制的组织机构和人员

E.进行技术分析

正确答案:A、C、D

答案解析:组织措施是指从费用控制的组织管理方面采取的措施,包括:落实费用控制的组织机构和人员,明确各级费用控制人员的任务、职责分工,改善费用控制工作流程等。B项属于经济措施;E项属于技术措施。

1、下列各项不属于常用的比率法的是()。【单选题】

A.相关比率法

B.综合比率法

C.构成比率法

D.动态比率法

正确答案:B

答案解析:比率法是指用两个以上的指标的比例进行分析的方法。其基本特点是:先把对比分析的数值变成相对数,再观察其相互之间的关系。常用的比率法有以下几种:

①相关比率法;

②构成比率法;

③动态比率法。

1、某分项工程工作计划在4、5、6周施工,每周计划完成工程量1000立方米,计划单价为20元/立方米;实际该分项工程于4、5、6、7周完成,每周完成工作量750立方米,第4、5周的实际单价为22元,第6、7周的实际单价为25元。则第6周该分项工程的进度偏差和费用偏差分别为()元。【单选题】

A.-15000;-6750

B.-15000;6750

C.-6750;15000

D.15000;6750

正确答案:A

答案解析:

第六周末的拟完工程计划费用=计划完成工程量×计划单价=1000×3×20=60000(元);

第六周末的已完工程实际费用=实际完成工程量×实际单价=750×2×22+750×25=51750(元)

第六周末的已完工程计划费用=实际完成工程量×计划单价=750×3×20=45000(元);

则第六周末的进度偏差=已完工程计划费用-拟完工程计划费用=45000-60000=-15000(元);

第六周末的费用偏差=已完工程计划费用-已完工程实际费用=45000-51750=-6750(元)。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.地基因素

C.进度安排不当

D.投资规划不当

在引起投资偏差的原因中,业主原因主要包括投资规划不当;组织不落实;建设手续不健全;未及时付款;协调不佳;其他。

B.技术与经济相结合

C.管理与组织相结合

D.技术与组织相结合

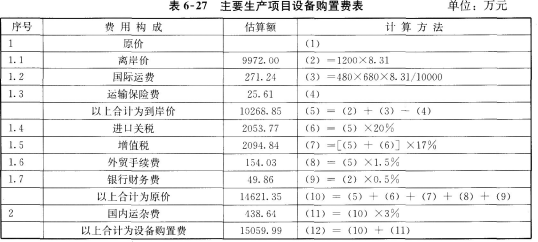

项目主要生产项目设备拟从国外进口,设备重量680t.离岸价(FOB价)为1200万美元。其他有关费用参数为:国际运费标准为480美元/t;海上运输保险费25.61万元;银行财务费率为0.5%;外贸手续费率为1.5%;关税税率为20%;增值税的税率为17%;设备的国内运杂费率为3%;美元汇率为8.31元人民币。进口设备全部需要安装。

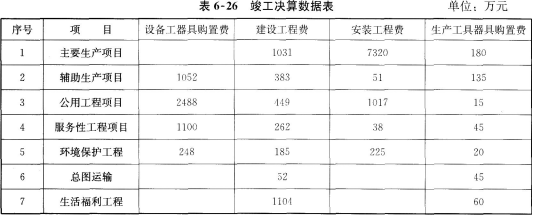

建筑工程费、设备及工器具购置费和安装工程费情况见表624,工程建设其他费用为3042万元,预备费中基本预备费为3749万元.涨价预备费2990.38万元,项目建设期利息为3081万元。

项目达到设计生产能力后,劳动定员240人,年标准工资为1.5万元/人,年福利为工资总额的14%。年其他费用20820万元(其中其他制造费用820万元),年外购原材料、燃料动力费9482万元。年修理费为218万元(建设投资中工程建设其他费用全部形成无形及其他资产)。年经营成本为50000万元。年营业费用为19123万元,各项流动资金最低周转天数分别为:应收账款45天,现金30天,应付账款60天,原材料、燃料、动力90天,在产品3天,产成品20天。

工程建设项目,需要征用耕地100亩,征用费为每亩3万元,补偿费计算应按下列数额计算:被征用前第一年平均每亩产值1200元,征用前第二年平均每亩产值1100元,征用前第三年平均每亩产值1000元,该单位人均耕地2.5亩,地上附着物共有树木3000棵,按照20元/棵补偿,青苗补偿按照100元/亩计取。另外,项目需有限期租用土地15000m2。经计算土地使用权出让金600万元。

该项目建设单位管理费600万元,其中450万元构成固定资产,未达到固定资产标准的工器具购置费100万元,勘察设计费200万元,专利费100万元,非专利技术费50万元,获得商标权120万元,生产职工培训费50万元,生产线试运转支出35万元,试生产销售款10万元。

问题:

1.计算主要生产设备价值。

2.计算流动资金价值和土地费用价值。

3.计算固定资产投资价值。

4.计算新增资产价值。

设备购置费(达到标准部分)=15059.99+1052+2488+1100+248=19947.99(万元)

问题2:

(1)流动资金计算:

外购原材料燃料动力=年外购原材料燃料动力/周转次数

=9482/4-2371(万元)

在产品=(年外购原材料燃料动力+年工资及福利费+年修理费+年其他制造费用)/周转次数

=(9482+410+218+820)/120=91(万元)

产成品一(年经营成本一年营业费用)/周转次数

=30877/18=1715(万元)

应收账款=年经营成本/周转次数

=50000/8=6250(万元)

现金一年工资及福利+年其他费用/周转次数

=(410+20820)/12=1769(万元)

应付账款=年外购材料、燃料动力/周转次数

=9482/6=1580(万元)

流动资金=流动资产-流动负债

=2371+91+1715+6250+1769-1580=10616(万元)

(2)土地费用计算:

根据国家有关规定,取被征用前3年平均产值的8倍计算土地补偿费,则有:

土地补偿费=[(1200+1100+1000)/31×100×888(万元)

取该耕地被征用前3年平均产值的5倍计算安置补助费,则:

需要安置的农业人口数:100/2.5=40(人)

人均安置补助费=[(1200+1100+1000)/31×2.5×5=1.375(万元)

安置补助费=1.375×40=55(77元)

地上附着物补偿费=3000×20=6(万元)

青苗补偿费:100×1001(万元)

则该土地补偿安置费用估价为:88+55+6+1=150(万元)

问题3:

问题4:

新增固定资产价值=建筑安装工程造价+达到固定资产标准的设备和工器具购置费+土地征用及土地补偿费+联合试运转费用+勘察设计费+报废工程损失费+摊入建设单位管理费试营收入

达到固定资产标准的工器具购置费=(180+135+15+45+20+45+60)-100=400(万元)

土地征用及补偿费=3×100+150=450(万元)

新增固定资产价值=44927.38+400+450+35+200+50+450-10=46502.38(万元)

流动资产=达不到固定资产标准的设备和工器具购置费+流动资金=100+10616=10716(万元)

无形资产=专利费+非专利技术费+商标权+土地使用权出让金=100+50+120+600=870(万元)

其他资产=开办费+生产职工培训费=(600-450)+50=200(万元)

B:水泥砂浆楼地面门洞开口部分不增加面积

C:块料面层不扣除凸出地面的设备基础所占面积

D:橡塑面层门洞开口部分并入相应的工程量内

E:地毯楼地面的门洞开口部分不增加面积

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-02

- 2020-01-27

- 2020-12-13

- 2021-03-21

- 2021-09-20

- 2020-06-10

- 2020-03-11

- 2020-01-12

- 2020-07-02

- 2020-10-19

- 2021-11-14

- 2021-05-10

- 2020-09-05

- 2019-11-20

- 2022-01-02

- 2020-11-23

- 2021-03-11

- 2020-10-29

- 2021-12-24

- 2021-05-03

- 2019-12-09

- 2020-08-21

- 2020-02-02

- 2020-06-04

- 2019-11-28

- 2020-10-29

- 2021-03-28

- 2021-10-17

- 2021-11-29

- 2019-11-07