2020年注册会计师考试大纲内容你知道吗?

发布时间:2020-07-30

2020年注册会计师cpa考试大纲已公布,在此51题库考试学习网为大家带来今年的考试大纲内容,建议各位考生看完后收藏,根据考试大纲的指导来安排学习时间,对于变动的部分一般都是当年考试的重点内容,要多花时间去学习,已经删减的内容则可以不用学习,节省复习时间。

专业阶段考试大纲--概述如下:

一、总体目标

注册会计师全国统一考试专业阶段考试(以下简称专业阶段考试)测试考生是否具备注册会计师执业所需要的专业知识、是否掌握基本的职业技能和职业道德规范。

二、能力等级

能力等级是对考生专业知识掌握程度的划分,分为三个级别:

(一)能力等级 1——知识理解能力

是指考生应当理解注册会计师执业所需掌握学科领域的基本概念和基本原理。

(二)能力等级 2——基本应用能力

是指考生应当在理解基本概念和基本原理的基础上,在比较简单的职业环境中,坚持正确的职业价值观,遵从职业道德要求, 保持正确的职业态度,运用相关专业学科知识解决实务问题。

(三)能力等级 3——综合运用能力

是指考生应当在理解基本概念和基本原理的基础上,在相对复杂的职业环境中,坚持正确的职业价值观,遵从职业道德要求, 保持正确的职业态度,综合运用专业学科知识和职业技能解决实务问题。

三、考试科目

专业阶段考试设会计、审计、财务成本管理、公司战略与风 险管理、经济法、税法6个科目。

各科考试均设置 5 分的英文作答附加分题,鼓励考生使用英文作答。

会计科目考试时间为 3 小时,审计、财务成本管理科目考试 时间为 2.5 小时,公司战略与风险管理、经济法、税法科目考试 时间为 2 小时。

四、考试题型

专业阶段考试的题型主要分为三类:

(一)选择题,重点考察考生的知识理解能力。

(二)简答(分析)题、计算(分析)题,重点考察考生的基本应用能力。

(三)综合题、案例分析题,重点考察考生的综合运用能力。

综合阶段考试大纲--概述 如下:

一、总体目标

注册会计师全国统一考试综合阶段考试(以下简称综合阶段考试)测试考生是否具备在职业环境中综合运用专业学科知识, 坚持正确的职业价值观,遵从职业道德要求,保持正确的职业态度,有效解决实务问题的能力。

二、能力要求

考生应当在掌握专业阶段各学科知识、基本职业技能和职业道德规范的基础上,在复杂的职业环境中,综合运用相关专业学科知识和职业技能,坚持正确的职业价值观,遵从职业道德要求, 保持正确的职业态度,对实务问题进行分析、判断、综合、评价, 以书面形式清晰、有效地表达看法或提出方案。

三、实务经验要求

鉴于综合阶段考试的目标,积累实务经验非常重要。建议考生通过培训、实习、工作等方式或途径,在实务中运用专业知识和职业技能,获取和积累与注册会计师职业相关的经历和经验。

四、考试科目

综合阶段考试设职业能力综合测试科目,分成试卷一和试卷二(试卷一和试卷二各50分),考试题型为综合案例分析。

试卷一以鉴证业务为重点,内容主要涉及会计、审计和税法等专业领域;试卷二以管理咨询和业务分析为重点,内容主要涉及财务成本管理、公司战略与风险管理和经济法等专业领域。试

卷一设置5分的英文作答附加分题,鼓励考生使用英文作答。考试涉及的相关法规截至2018年12月31日。

试卷一和试卷二考试时间均为3.5小时。

以上就是今年的2020年注册会计师考试大纲,大家根据大纲要求和自己实际情况来调整学习计划,有了学习的方向学期起来才不会感到迷茫。最后预祝各位考生都能通过努力学习取得优异成绩!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

改变信用政策预计不会影响存货周转率和变动成本率(目前变动成本占销售额的70%),工资由目前的每年200万元,增加到380万元。除工资以外的营业费用和管理费用目前为每年300万元,预计不会因信用政策改变而变化。

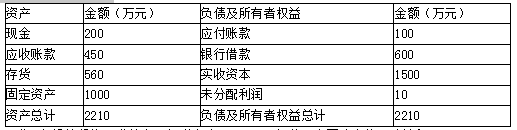

上年末的资产负债表如下:

资产负债表

2018年12月31日

要求:假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

目前应收账款周转率=360/45=8(次)

目前赊销收入=450×8=3600(万元)

目前销售收入=3600/75%=4800(万元)

改变信用政策后销售收入=4800×(1+20%)=5760(万元)

改变信用政策后赊销收入=5760×90%=5184(万元)

(2)改变信用政策后收益增加额=(5760-4800)×(1-70%)-(380-200)=108(万元)

(3)改变信用政策后应计利息增加额:

改变信用政策后平均收账期=30×30%+70×50%+80×20%=60(天)

应收账款占用资金增加额=(5184/360×60-450)×70%=289.8(万元)

由于改变信用政策预计不会影响存货周转率,即存货余额将与销售收入同比增长,则:

存货占用资金(存货余额)增加额=560×20%=112(万元)

应计利息增加=(289.8+112)×8.9597%=36(万元)

(4)改变信用政策后现金折扣成本增加额=5184×30%×2.5%-0=38.88(万元)

(5)改变信用政策的税前损益=108-(36+38.88)=33.12(万元)>0

因此,应当改变信用政策。

商业信用筹资属于自然性融资,与商品买卖同时进行,商业信用筹资没有成本。 ( )

A.正确

B.错误

解析:商业信用筹资条件下,当卖方提供现金折扣,而买方放弃时会有资金成本。

2008年某企业全年利润总额为1000万元,会计计算的应纳税所得额为1500万元。经事务所审查,发现营业外支出列支公益性捐赠支出200万元未作纳税调整,2008年应纳所得税额为( )(无其他纳税调整事项

A.270万元

B.565万元

C.320万元

D.395万元

捐赠支出扣除限额=1000X 12%=l20(万元),实际捐赠支出200万元,纳税调增80万元。

2008年应纳所得税额=(1500+80)X25%=395(万元

其他相关成本资料如下:

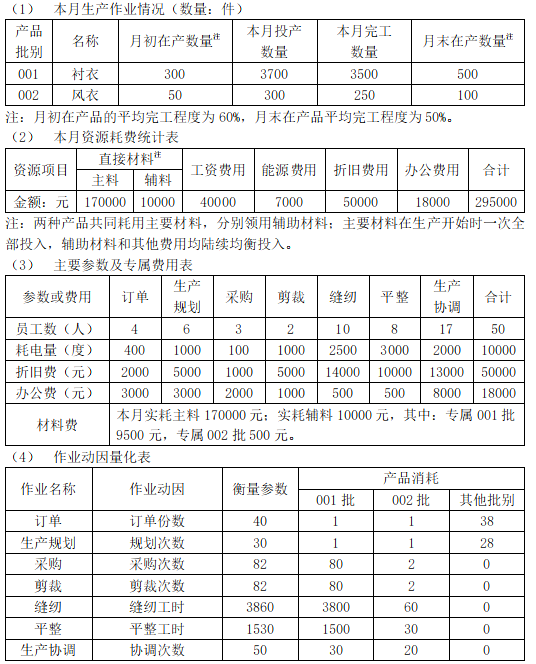

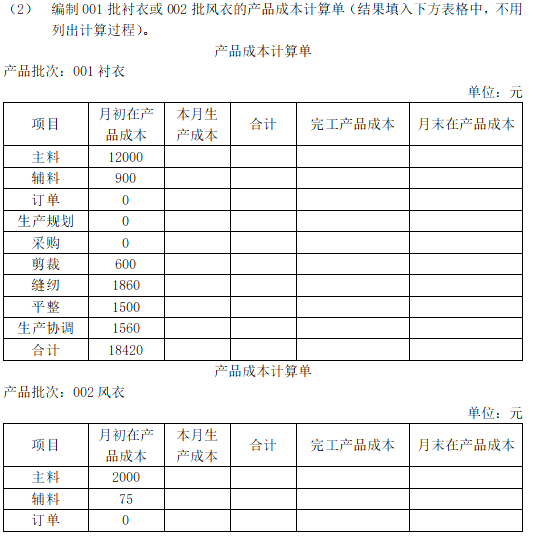

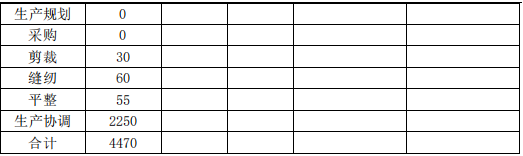

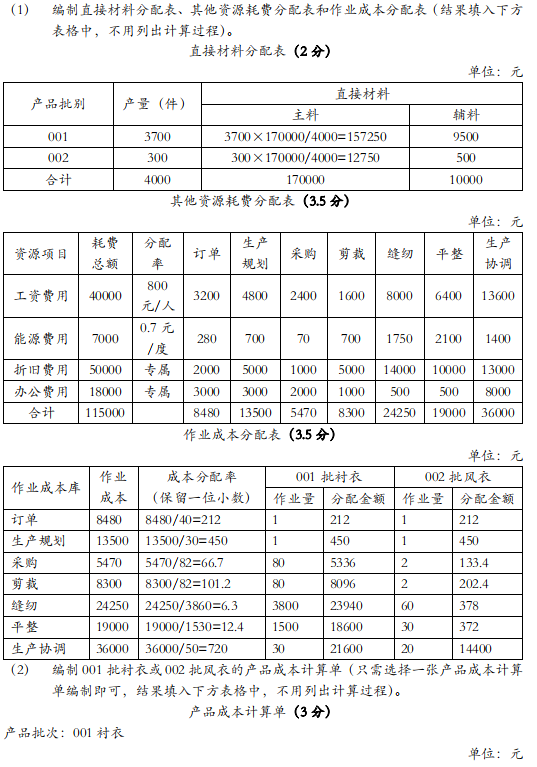

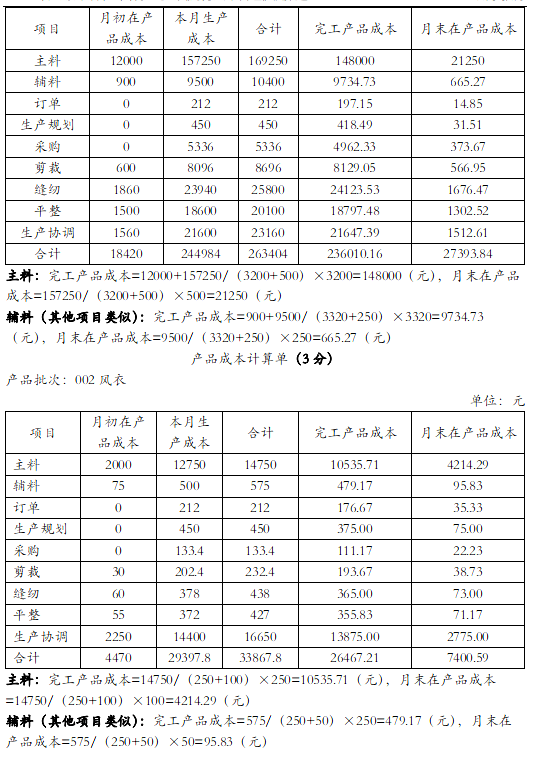

(5) 由于各月在产品结存数量较多,波动较大,甲公司在分配当月完工产品和月末在产品的直接材料和制造费用时,均采用约当产量法(假设 001 批在产品存货发出采用先进先出法,002 批在产品存货发出采用加权平均法)。

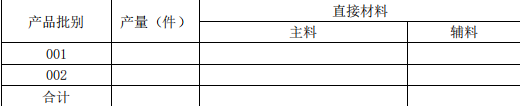

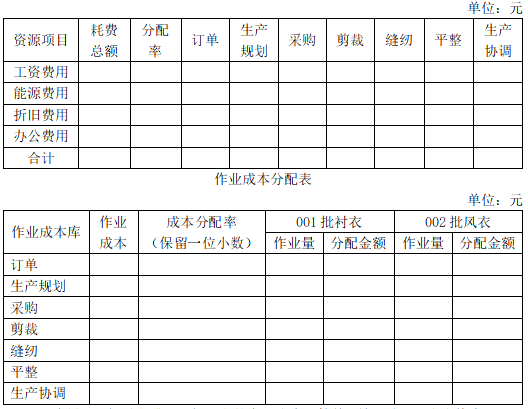

要求: (1) 编制直接材料分配表、其他资源耗费分配表和作业成本分配表(结果填入下方表格中,不用列出计算过程)。

直接材料分配表

单位:元

其他资源耗费分配表

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2019-07-10

- 2020-01-18

- 2020-01-18

- 2019-07-10

- 2019-03-15

- 2019-03-15

- 2020-01-18

- 2020-01-18

- 2020-09-23

- 2020-01-17

- 2020-01-18

- 2020-01-18

- 2020-01-18

- 2020-01-18

- 2020-03-15

- 2020-01-18

- 2020-01-18

- 2020-03-17

- 2019-07-10

- 2020-07-29

- 2020-03-14

- 2020-01-18

- 2020-01-18

- 2019-03-08

- 2020-01-18

- 2020-01-18

- 2020-01-18

- 2020-01-18

- 2019-07-10