青海省2020年注册会计师考试证书领取预计时间

发布时间:2020-01-18

大家好不容易通过了考试,证书什么时候能到手啊?没有确定总是心痒痒的。下面51题库考试学习网为大家介绍CPA考试证书领取的相关信息,希望对大家有所帮助。

2020年注册会计师证书领取时间暂未公布,预计1月底开始。并且每个省的领取时间都有所不同,具体时间大家可以关注各省网站通知。现在各位考生可参考2019年各省的领取时间。

证书管理

专业阶段考试的单科考试合格成绩5年内有效。对在连续5个年度考试中取得专业阶段考试全部科目合格成绩的考生,颁发注册会计师全国统一考试专业阶段考试合格证。

注册会计师全国统一考试专业阶段考试合格证由考生到专业阶段最后科目考试报考所在省级注协申领。

对取得综合阶段考试科目合格成绩的考生,颁发注册会计师全国统一考试全科合格证。

注册会计师全国统一考试全科合格证由考生到综合阶段考试报考所在省级注协申领。

以上就是CPA考试证书领取时间的相关介绍了,大家可以猜猜今年的领取时间是什么时候。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列说法正确的有( )。

A.股东财富的增加可以用权益的市场增加值来衡量

B.股价的升降,反映了股东财富的增加或减损

C.假设股东投资资本和利息率不变,企业价值最大化与增加股东财富具有相同的意义

D.假设股东投资资本不变,股价最大化与增加股东财富具有同等意义

在股东投资资本不变的情况下,股价的升降,反映了股东财富的增加或减损。值得注意的是,企业与股东之间的交易也会影响股价,但并不影响股东财富。比如,分配股利时股价下跌,回购股票时股价上升等。

普通股股东参与公司经营管理的基本方式是( )。

A.对公司账目和股东大会决议的审查权和对公司事务的质询权

B.按照《公司法》.其他法规和公司章程规定的条件和程序转让股份

C.出席或委托代理人出席股东大会,并依公司章程规定行使表决权

D.股利分配请求权

股东的管理权主要体现在出席股东大会并行使表决权。

甲股份有限公司主要从事各类铝制品的生产和销售,其于2011年1月1日向中国证监会申请向社会首次公开发行股票并在上海证券交易所(以下简称上交所)主板上市。甲公司提交的有关资料如下: (1)2004年1月,A公司、B公司、C公司、D公司和E企业共同出资成立乙有限责任公司(以下简称乙公司),注册资本为人民币1.2亿元。2009年1月,乙公司依法变更为甲公司。其中,截至2008年12月31日,乙公司的净资产为人民币2亿元,乙公司变更为甲公司后的股份总额为人民币2亿元。 (2)截至2010年12月31日,甲公司股份总额为2.5亿元,甲公司经审计的总资产为人民币96000万元,负债总额为人民币70000万元。甲公司拟申请发行股票8000万股,每股行价格为人民币4元,拟筹资额32000万元。 (3)截至2010年12月31日,甲公司无形资产(扣除土地使用权、水面养殖权和采矿权等后) 的价值为5000万元。 (4)甲公司最近3个会计年度的盈利情况和现金流量情况如下:单位:万元

财务指标 2008年

2009年

2010年

营业收入

2000

3800

4000

扣除非经常损益前的

净利润

1356

2532

2821

扣除非经常损益后的

净利润

1200

1600

3854

经营活动产生的现金

流量净额

1500

2200

1600

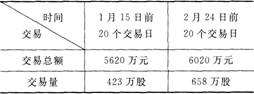

注:公司2010年末不存在未弥补的亏损。 (5)甲公司的财务负责人王某同时担任A公司的董事兼总经理。甲公司依法于同年4月15日在上交所顺利实现首发并上市。2012年,甲公司为促进铝制品上游产业的整合,准备实行一体化经营,2012年1月15日,董事会就资产重组事项作出了决议并依法进行公告,提交股东大会讨论后股东大会于2月14日通过决议,当天宣布甲公司将购买上游多家非关联的从事有色金属生产企业的实体资产,以增强与现有主营业务的协同效应,拟购买资产的交易金额为1.1亿元。截至2012年1月1日,甲公司股本总额为3.3亿元,本次购买经营实体资产采用增发股票方式用于支付,每股发行价格11元,拟订发行后股本总额为3.4亿元。 此外,上交所公告的甲公司近期的股票交易价格和交易量如下 另外,甲公司2011年度经审计的财务会计报告因个别重要财务会计事项的处理编制不符合《企业会计准则》及国家其他有关财务会计法规的规定,而甲公司拒绝进行调整,被注册会计师出具了保留意见的审计报告。 要求:根据以上资料,回答下列问题。 (1)甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?并说明理由。 (2)根据本题要点(1)所述内容,结合《公司法》的规定,指出乙有限责任公司依法变更为甲股份有限公司时发起人人数和折股比例是否符合规定?并说明理由。 (3)根据本题要点(2)所述内容,说明甲公司发行前的股本总额是否符合规定?并说明理由。 (4)根据本题要点(2)和(3)所述内容,说明甲公司无形资产占净资产的比例是否符合规定?并说明理由。 (5)根据本题要点(4)所给的表格,分别指出甲公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的有关规定?并说明理由。 (6)根据本题要点(5)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。 (7)甲公司2012年发行股份购买资产方案中的股本总额和交易金额是否符合《上市公司重大资产重组管理办法》的规定?并说明理由。 (8)甲公司发行股份的价格是否符合规定?并说明理由。 (9)2011年财务会计报告被出具保留意见报告是否构成本次发行股份的障碍?甲公司应如何消除?

另外,甲公司2011年度经审计的财务会计报告因个别重要财务会计事项的处理编制不符合《企业会计准则》及国家其他有关财务会计法规的规定,而甲公司拒绝进行调整,被注册会计师出具了保留意见的审计报告。 要求:根据以上资料,回答下列问题。 (1)甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?并说明理由。 (2)根据本题要点(1)所述内容,结合《公司法》的规定,指出乙有限责任公司依法变更为甲股份有限公司时发起人人数和折股比例是否符合规定?并说明理由。 (3)根据本题要点(2)所述内容,说明甲公司发行前的股本总额是否符合规定?并说明理由。 (4)根据本题要点(2)和(3)所述内容,说明甲公司无形资产占净资产的比例是否符合规定?并说明理由。 (5)根据本题要点(4)所给的表格,分别指出甲公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的有关规定?并说明理由。 (6)根据本题要点(5)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。 (7)甲公司2012年发行股份购买资产方案中的股本总额和交易金额是否符合《上市公司重大资产重组管理办法》的规定?并说明理由。 (8)甲公司发行股份的价格是否符合规定?并说明理由。 (9)2011年财务会计报告被出具保留意见报告是否构成本次发行股份的障碍?甲公司应如何消除?

(1)甲公司符合首次公开发行股票并上市中法定存续的期限条件。根据规定,有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之目起计算,并达3年以上。本题中,甲公司在2009年1月依法由有限责任公司变更设立,且净资产值100%折股,因此其持续经营期限可以从乙有限责任公司设立时开始计算,其经营期限已经超过了3年。

(2)①乙有限责任公司依法变更为甲股份有限公司时发起人人数符合规定。根据规定,设立股份有限公司,应有2人以上200人以下的发起人,本题中发起人人数为5人,符合规定。

②乙有限责任公司依法变更为甲股份有限公司时净资产折股比例符合规定。根据规定,有限责任公司变更为股份有限公司时,折合的实收股本总额不得高于公司净资产额。本题中,折股比例为100%,并未高于公司净资产额,因此是符合规定的。

(3)甲公司发行前的股本总额符合规定。根据规定,股份有限公司首次公开发行股票并上市前股本总额不少于人民币3000万元。本题中,甲公司股本总额达到了2.5亿元,因此是符合规定的。

(4)甲公司无形资产占净资产的比例符合规定。根据规定,发行人最近一期期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于20%。本题中,2010年未经审计的净资产的20%为26000×20%=5200(万元),其无形资产价值为5000万元,低于了净资产的20%,因此是符合规定的。

(5)①甲公司最近3个会计年度的净利润符合首次发行股票并上市的财务指标标准。根据规定,发行人最近3个会计年度净利润应均为正数且累计超过人民币3000万元,净利润以扣除非经常性损益前后较低者为计算依据。本题中,甲公司最近3个会计年度净利润均为正数且累计额为5621万元,因此是符合规定的。

②甲公司最近3个会计年度的现金流量和营业收入符合首次发行股票并上市的财务指标标准。根据规定,发行人最近3个会计年度经营活动产生的现金流量净额累计应超过人民币5000万元;或者最近3个会计‘年度营业收入累计超过人民币3亿元。也就是说,以上两个标准满足其中一个即可。本题中,甲公司最近3个会计年度营业收入累计额为9800万元,未超过3亿元的标准,但是其经营活动产生的现金流量净额为5300万元,超过了规定的标准,因此是符合规定的。

③公司2010年末不存在未弥补的亏损符合首次发行股票并上市的财务指标标准。根据规定,发行人最近一期期末不存在未弥补亏损。

(6)该情形构成甲公司首次公开发行股票并上市的障碍。根据规定,发行人的总经理、副总经理、财务负责人、董事会秘书等高级管理人员不得在控股股东、实际控制人及其控制的其他企业中担任董事、监事之外的其他职务。本题中,甲公司的财务负责人王某同时担任控股股东A公司的董事兼总经理,构成甲公司首次公开发行股票并上市的障碍。

(7)发行后股本总额与资产交易金额符合规定,根据规定,上市公司为促进行业或者产业整合,增强与现有主营业务的协同效应,在其控制权不发生变更的情况下,可以向控股股东、实际控制人或者其控制的关联人之外的特定对象发行股份购买资产,发行股份数量不低于发行后上市公司总股本的5%;发行股份数量低于发行后上市公司总股本的5%的,主板、中小板上市公司拟购买资产的交易金额不低于1亿元人民币,创业板上市公司拟购买资产的交易金额不低于5000万元人民币。本案例中,甲公司拟发行股份数为1000万元,发行后股本总额为3.4亿元,其5%应为1700万元,发行股份数量低于了5%,由于甲公司在上交所主板上市,因此交易金额至少应为1亿元,甲公司拟购买资产的交易金额为1.1亿元,符合规定的条件。

(8)甲公司每股发行价格11元/股不符合规定。根据规定,上市公司发行股份的价格不得低于本次发行股份购买资产的董事会决议公告日前20个交易日公司股票交易均价。所称交易均价的计算公式为:董事会决议公告日前20个交易日公司股票交易均价=决议公告日前20个交易日公司股票交易总额/决议公告日前20个交易日公司股票交易总量。本题中,应以2012年1月15日董事会决议公告之日起开始计算,前20个交易日的均价是5620/423=13.29元,因此发行价格11元/股不符合规定。

(9)出具保留意见报告构成本次发行股份的障碍。甲公司的审计报告须经注册会计师专项核查确认,该保留意见所涉及事项的重大影响已经消除或者将通过本次交易予以消除的,那么该障碍消除。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-02

- 2019-12-28

- 2020-01-18

- 2021-06-05

- 2020-01-18

- 2020-01-16

- 2019-12-30

- 2021-01-28

- 2020-02-20

- 2020-01-18

- 2020-01-16

- 2020-02-23

- 2020-12-24

- 2020-05-21

- 2019-01-07

- 2021-06-06

- 2021-01-16

- 2019-01-09

- 2020-03-28

- 2020-01-16

- 2019-01-26

- 2020-01-16

- 2020-01-16

- 2020-01-18

- 2019-07-07

- 2019-12-28

- 2020-01-18

- 2020-10-07

- 2020-01-18

- 2017-02-02