关于2019年辽宁省注会全科成绩合格证暂缓发放的通知

发布时间:2020-02-23

近年来注册会计师考试非常受大家的欢迎,一来是因为其报考的门槛低;二来是因为当下就业形势严峻,能多考一个证书就意味着大家多一份就业机会;三来是因为注册会计师证书含金量非常高,取得这个证书之后就有了获取高薪资的资格……种种原因促使了百万考生竞相报考,终于有的小伙伴在2019年辽宁省的考试当中完成了所有科目的考试!那么这类考生当下最关心的问题就是——什么时候颁发成绩合格证书呀?51题库考试学习网为大家带来了由辽宁省注册会计师协会发布的《关于暂缓发放2019年度全科合格证书的通知》,毒刺还不知道的小伙伴赶紧看这里!

各相关考生:

鉴于当前新冠病毒疫情防控形势仍然严峻,为避免人员聚集,防止交叉感染,我省2019年度注册会计师全国统一考试综合阶段全科合格证将暂缓发放,具体发证时间根据疫情防控情况另行通知。

符合注册条件的考生可以直接申请注册(考生通过成绩查询可获得全科合格证号,合格时间全国统一为2019年12月19日),无需提供全科合格证原件或复印件。

急需核实考生全科合格信息真伪的用人单位可以进行电话核实。

辽宁省注册会计师协会

2020年2月28日

以上就是此次51题库考试学习网为大家分享的全部内容啦,希望大家可以认真阅读上述公告内容,看完不要忘记分享给你身边的小伙伴哦!由于此次注册会计师全科成绩合格证书暂缓发放,具体恢复时间待定,因此还请大家后续多多关注51题库考试学习网,一旦有官方发布的与此相关的消息,我们一定会及时通知到大家!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

国有单位之间发生产权纠纷的,行使最终裁定权的部门是( )。

A.全国人民代表大会

B.最高人民法院

C.国务院

D.财政部

解析:根据规定,国有单位之间发生产权纠纷的,由当事人协商解决。协商不成的,应向同级或者共同上一级国有资产监管机构申请调解和裁定。必要时报有权管辖的人民政府裁定,但最终裁定权由国务院行使。

股东有权查阅、复制公司章程、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告。公司有合理根据认为股东查阅会计账簿有不正当目的,可能损害公司合法利益的,可以拒绝提供查阅,并应当自股东提出书面请求之日起15日内书面答复股东并说明理由。( )

此题为判断题(对,错)。

哮喘持续状态的处理,不恰当的是( )。

A.吸氧、镇静

B.补液、纠酸

C.静脉使用激素

D.舒喘宁雾化吸入

E.色甘酸钠吸入

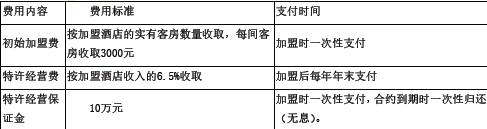

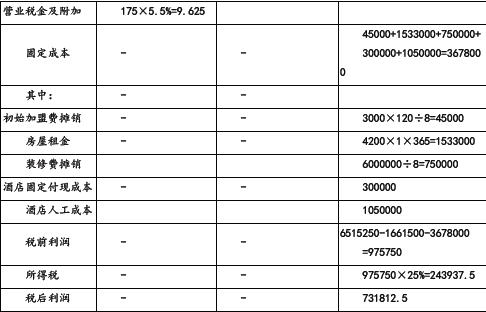

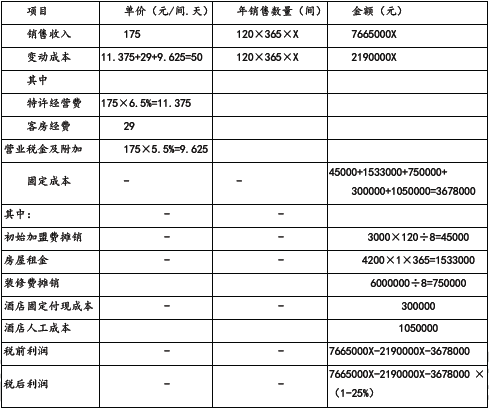

(1)经济型酒店的主要功能是为一般商务人士和工薪阶层提供住宿服务,通常采取连锁经营模式。甲公司计划加盟某知名经济型酒店连锁品牌KJ 连锁,由KJ 连锁为拟开设的酒店提供品牌、销售、管理、培训等支持服务。加盟KJ 连锁的一次加盟合约年限为8年,甲公司按照加盟合约年限作为拟开设酒店的经营年限。加盟费用如下:

(2)甲公司计划采取租赁旧建筑物并对其进行改造的方式进行酒店经营。经过选址调查,拟租用一幢位于交通便利地段的旧办公楼,办公楼的建筑面积为4 200平方米,每平方米每天的租金为1元,租赁期为8年,租金在每年年末支付。

(3)甲公司需按KJ 连锁的统一要求对旧办公楼进行改造、装修,配备客房家具用品,预计支出600万元。根据税法规定,上述支出可按8年摊销,期末无残值。

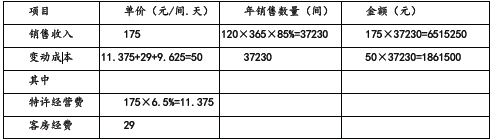

(4)租用的旧办公楼能改造成120间客房,每间客房每天的平均价格预计为175元,客房的平均入住率预计为85%。

(5)经济型酒店的人工成本为固定成本。根据拟开设酒店的规模测算,预计每年人工成本支出105万元。

(6)已入住的客房需发生客房用品、洗涤费用、能源费用等支出,每间入住客房每天的上述成本支出预计为29元。除此之外,酒店每年预计发生固定付现成本30万元。

(7)经济型酒店需要按营业收入缴纳营业税金及附加,税率合计为营业收入的5.5%。

(8)根据拟开设经济型酒店的规模测算,经济型酒店需要的营运资本预计为50万元。

(9)甲公司拟采用2/3的资本结构(负债/权益)为经济型酒店项目筹资。在该目标资本结构下,税前债务成本为9%。由于酒店行业的风险与甲公司现有资产的平均风险有较大不同,甲公司拟采用KJ 连锁的β值估计经济型酒店项目的系统风险。KJ 连锁的β权益为1.75,资本结构(负债/权益)为1/1。已知当前市场的无风险报酬率为5%,权益市场的平均风险溢价为7%。甲公司与KJ 连锁适用的企业所得税税率均为25%。

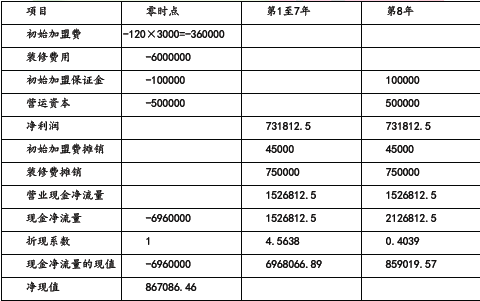

(10)由于经济型酒店改造需要的时间较短,改造时间可忽略不计。为简化计算,假设酒店的改造及装修支出均发生在年初(零时点),营业现金流量均发生在以后各年年末,垫支的营运资本在年初投入,在项目结束时收回。一年按365天计算。

要求:

(1)计算经济型酒店项目的税后利润(不考虑财务费用,计算过程和结果填入下方给定的表格中)、会计报酬率。

计算经济型酒店项目的会计报酬率:

(2)计算评价经济型酒店项目使用的折现率。

(3)计算经济型酒店项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程和结果填入下方给定的表格中),判断项目是否可行并说明原因。

判断项目是否可行并说明原因

(4)由于预计的酒店平均入住率具有较大的不确定性,请使用最大最小法进行投资项目的敏感性分析,计算使经济型酒店项目净现值为零的最低平均入住率。

原始投资额=加盟保证金+初始加盟费+装修费+营运资本=100000+3000×120+6000000+500000=6960000(元)

会计报酬率=731812.5/6960000=10.51%

(2)β资产=1.75/[1+(1+25%)×(1/1)]=1

该项目的β权益=1×[1+(1+25%)×(2/3)]=1.5

权益资本成本=5%+1.5×7%=15.5%

项目折现率=加权平均资本成本=9%×(1-25%)×40%+15.5%×60%=12%

(3)

该项目净现值大于0,因此是可行的。

(4)设平均入住率是X,则年销售客房数量=120×365×X=43800X

第1~7年现金净流量=(7665000X-2190000X-3678000)×(1-25%)+(45000+750000)=4106250X-1963500

第8年现金净流量=4106250X-1963500+600000

净现值=-6960000+(4106250X-1963500)×4.5638+(4106250X-1363500)×0.4039=0

解得,X=80.75%,最低平均入住率为80.75%。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-18

- 2020-01-16

- 2020-01-18

- 2019-07-07

- 2020-01-18

- 2020-02-23

- 2020-01-18

- 2020-02-17

- 2020-01-16

- 2018-01-18

- 2019-09-08

- 2021-06-05

- 2020-02-12

- 2018-01-22

- 2018-01-10

- 2020-10-07

- 2020-01-16

- 2020-01-02

- 2020-03-04

- 2020-01-18

- 2020-01-18

- 2020-01-16

- 2020-03-14

- 2020-01-18

- 2020-01-18

- 2020-01-16

- 2020-01-16

- 2019-03-09

- 2021-01-03

- 2017-02-02