海南省考生注意:截至2019年已有18万余人取得高级会计资格!

发布时间:2020-01-15

高级会计师越来越火热,财政部发布消息截止2019年已经有18万余人获得了高级会计师资格。具体内容我们往下看看:

全国会计资格评价中心发布了2020年初级会计考试报考有关问题答记者问,其中提到“截至当前,累计有795万余人通过考试取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格”。

据官方数据,报考高级会计的人数在逐年增加,2019年高达5.9万,相比2018年增长了6.7%。为什么报名高会的人越来越多?时代飞速发展,也意味着基础财会工作的可替代性越来越强,财会人考证傍身成为潮流,及早拿下高级会计师必然是明智之举。

一、拿下高会是升职加薪的重要依据

根据中华会计网校推出的调查问卷显示,超过62%考生认为,拿到证书后会有进一步升职加薪的机会。会计人员职称制度改革后,会计职称评价结果与会计人员聘用、考核、晋升等用人制度衔接,也就是说职称证书和待遇、晋升直接挂钩,用人单位在考虑人选时也要优先考虑持有会计职称证书,并给予相应的待遇。另外,拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。

二、拿下高会优享积分落户

改革开放40年,我国经济发展面临从人口红利向人才红利转型,各地推出的抢人政策也很好的证明了这一点。近年来,二线城市在吸引人才落户方面动作密集,给房、给钱、给户口成为抢人的筹码。例如根据北京积分落户意见稿,高级专业技术职务可加5分。持有高级会计职称的会计人可以直接落户广州。如果会计证书持证者顺利地经评定为专业人才,根据广东省“珠江人才计划”,金融人才将获得最高不超过100万元的一次性生活补贴。二线城市人才引进也给很多在大城市打拼多年,想站稳脚跟的人提供了机会。高级会计师考试报考人群也越来越趋于年轻化,根据百度指数获取到的高级会计师人群画像,报考人员主要集中在一线城市,年龄分布在30~49岁。越来越多的年轻人开始把拿下高级会计职称做为自己升职加薪、落户买房的跳板。

三、竞争激烈,提前准备评审尽早参加评审

高级会计师以考评结合的方式进行,评审通过后,方可领取高级会计师资格证书。而高会报考人数与日俱增,参加评审人数随之暴涨。上文提到,当前有18万余人取得了高级会计师评审资格。而据统计,截止到2019年1月1日,约有15000人滞留高会评审环节,高会评审越来越严格,竞争越来越激烈!所以建议大家尽早参加评审,滞留时间越长,通过评审的压力可能会越大。

看到这,你心动了吗?想要报考高级会计师的朋友们,积极准备起来吧,抓紧时间备考,行下一个成为高级会计师的人就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

从1998年开始,国家加大对新能源行业的政策支持,甲公司领导层认为这一领域发展潜力巨大,前景广阔。1999年甲公司对高能动力镍氢电池项目进行了立项。2002年,甲公司召开了“高能动力镍氢电池及应用发布会”,标志着这个跨度更大的新能源行业成为甲公司的又一个主营领域。至2013年,甲公司是国内仅有的掌握镍氢电池自主专利技术的厂家,技术优势明显,但国内整个镍氢电池市场规模还不大,企业从新能源产业上的获利不足以支撑整个企业的发展。

2009年,甲公司的领导力排众议,坚持成立甲房地产开发有限公司,宣布进入房地产行业,希望高回报率的房地产业能给企业发展带来新的转机。然而,之后不久政府对房地产行业进行宏观调控,房地产业进入了一个“寒冬期”,资金链紧张,房地产销售面积大降。而作为一个没有房地产开发经验的行业“新手”,要想在宏观政策收紧的情况下,从众多经验丰富、实力雄厚、拥有良好品牌的房地产企业中夺取市场份额无疑难度极大。2010年,甲公司房地产业务亏损近千万元。

2010年以来,公司经营政策和财务政策一直保持稳定状态。2018年度,公司销售收入为5000亿元,税后净利润为250亿元,分配现金股利50亿元。2018年末,公司资产总额为2000亿元,负债总额为800亿元。

假定不考虑其他因素。

<1>?、根据上述资料,指出甲公司实施的多元化战略类型。

<2>?、根据波士顿矩阵模型,指出甲公司的新能源业务、房地产业务属于哪种业务类型,并根据波士顿矩阵原理分别说明下一步的发展方向。

<3>?、假设甲公司未来不对外发行新股,计算甲公司2018年的销售净利率、净资产收益率、利润留存率、可持续增长率。

<4>?、假设甲公司未来打算引入战略投资者,增强企业的核心竞争力和创新能力,以获得长期利益回报和可持续发展,指出合格的战略投资者的特征。

2.新能源业务属于明星业务。为了保护和扩展明星业务的市场主导地位,公司应对之进行资源倾斜。(2分)

房地产业务属于瘦狗业务。对房地产业务应果断进行清理,比如出售、转让等。(2分)

3.销售净利率=250/5000×100%=5%(1分)

净资产收益率=250/(2000-800)×100%=20.83%(1分)

利润留存率=(250-50)/250=80%(1分)

可持续增长率=(20.83%×80%)/[1-20.83%×80%]=20%(1分)

4.合格战略投资者的特征:(1)资源互补。(2)长期合作。(3)可持续增长和长期回报。(3分)

要求:

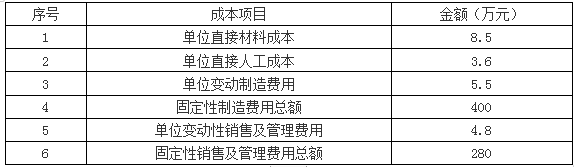

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

(1)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别为207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统成本法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

要求:

1.根据资料(1),依据目标成本法,分别计算A、B两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

A产品的单位目标成本=207/(1+15%)=180(元/件)

B产品的单位目标成本=322/(1+15%)=280(元/件)

2.B产品更具有成本优势。

理由:传统成本法扭曲了成本信息,采用作业成本法测算的产品单位生产成本更合理。在作业成本法下A产品的单位生产成本大于A产品的单位目标成本,B产品的单位生产成本小于B产品的单位目标成本,所以B产品更具有成本优势。

要求:根据资料,计算项目净现值,并判断该项目是否可行。

净现值大于零,项目可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2021-11-22

- 2020-01-16

- 2019-03-27

- 2020-01-15

- 2020-01-16

- 2021-10-22

- 2020-01-16

- 2020-01-16

- 2021-10-30

- 2020-01-16

- 2020-01-15

- 2021-11-19

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-05-14

- 2020-01-16

- 2020-01-16

- 2020-01-16