山西省高会开卷无纸化考试?考试时应注意什么?

发布时间:2020-01-16

从2018年开始高级会计师考试开始实行无纸化考试,其实就是在计算机上考试,考试的时候系统会从题库随机抽题,应试者从读题、填写和提交答案都是在电脑上完成。试卷、答题要求和答题卷都在计算机上显示,应试者需要使用鼠标和键盘进行答题。

考试的形式是开卷,应试者在考试过程中可以翻看、查询教材及相关资料,特别是文字性试题,可在所带资料里找到相对应的知识点然后抄录在答卷里。

无纸化考试,是以优化的题库资源为基础、以现代信息技术为手段,通过随机组卷生成无纸化考试试卷进行考试,集试卷生成、上机考试、阅卷等为一体的、多元化,新型的考试管理模式。

高会考生面临的无纸化考试困难

1、平时习惯了在纸质答题卡上写写算算,不习惯看电脑做题。

高级会计师考试科目为《高级会计实务》,主要是分析题较多,很多考生已经习惯了在纸质答题卡上做题,一边做题一边整理思路,忽然在电脑上做题,感觉很不适应。

2、使用计算机阅读题目不方便。

在计算机上阅读题目跟传统的阅读有很大不同,很多考生依然非常不适应计算机阅读试题,并从中获取自己的信息,感觉读了下面就不记得上面了,还得来回翻看。

3、 打字和计算器的使用会影响原有思路,耽误宝贵的时间。

高会考试题型为案例分析题,对于案例分析题来说,思路是非常重要的,然而打字、计算器的使用,很容易扰乱原有的思路,让整个题无从下手。

无纸化考试注意事项

1、首先大家要搞清楚高会考试题型、题量,共9道题,第8、9道题为选做题,参加考试时千万不要出现漏答等情况;

2、熟悉电脑作答,熟能生巧,多做练习,到真实考场时即便遇到特殊情况,也能积极应对!

3、练习做题速度,考试过后,大多数都反映题量太大,做不完题,我们一定要把做题速度练上去,才能抓住考试机会!

4、提前30分钟进考场,需完成电子签到!一定要确认签到成功噢!且考试开始30分钟后,未签到的考生视为缺考,将不能再参加考试噢!

5、可以携带装订成册的纸质资料,但一定装订好!重中之重,考生将不得带计算器进入考场!

6、考生在考试中途暂离考场,其离场时间计入本人的考试时间。所以大家在考试前一定解决好私人问题,切勿浪费考试时间!

7、演算纸笔不可带出考场噢!

8、考试时间还能补?是的,因客观原因导致的可提出补时需求!

9、可以提前交卷吗?可以,但需要考试开始90分钟后!

10、考试时间到,系统会自动为未交卷的考生统一交卷,所以,没来得及点击交卷按钮的小伙伴们不用担心,考场上认真答题就好!

以上是关于高级会计师开卷无纸化考试的内容,将要报考的小伙伴一定要多在电脑上操作熟悉答题方式,这样在考试时才能更好的完成考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2018年3月13日至23日,国家环境保护督察部门对甲公司进行专项督查,发现甲公司存在违规处置复配制剂产生的危险废物等行为,对当地环境造成了严重污染。甲公司根据国家环境保护法规相关条款并结合以前发生的类似案例,初步判断政府环境保护部门可能对公司给予3至5个月的停产整治处罚;公司一旦停产,大量客户订单将无法正常交付,合同纠纷难以避免;竞争对手可能趁机抢占市场份额,导致本公司市场占有率下降。

(2)2018年3月24日,甲公司启动应急管理机制,针对该事件成立环境污染事件处理领导小组,由分管相关工作的领导牵头,公司环境保护、财务、计划、生产、宣传、法律等部门参与,负责此次环境污染事件相关处理工作,抓紧清除违规处置的危险废物,避免继续污染环境。为防范发生次生风险,甲公司责成该领导小组全面评估环境污染事件对公司发展规划、生产经营、股价及声誉等方面的影响,预估潜在损失,形成综合应对方案。2018年3月末,甲公司在收到政府环境保护部门停产整治通知后,立即实施拟定的应对方案。

(3)2018年4月,甲公司召开董事会会议,决定设立风险管理委员会,负责督导公司风险管理体系建设和实施,完善风险管理组织架构,规范风险管理流程,提升防范风险能力。2018年5月,为吸取本次环境污染事件教训,甲公司风险管理委员会向董事会提议:①建立风险准备金,应对突发风险;②引进国际领先的环境保护技术,合资建立危险废物资源化处置中心;③加大原药研发投入,以期实现技术突破,增加高附加值原药产量,减少复配制剂产量。

假定不考虑其他因素。

要求:

1. 根据资料(1),从企业风险内容分类的角度,指出甲公司将面临哪些类别的风险,并分别说明理由。

2. 结合资料(2),提出企业从整体角度评估风险的建议。

3. 根据资料(3)中的①至③,逐项指出甲公司采取风险降低策略的具体类型,并分别说明理由。

4. 结合资料(3),指出规范的企业风险管理流程。

理由:公司可能停产整治。

②法律风险。

理由:订单无法正常交付导致合同纠纷【或:违规处置危险废物,可能被政府部门处罚】。

③市场风险。

理由:竞争对手趁机抢占市场份额,导致市场占有率下降。

评分说明:答出全部风险类别(战略风险、财务风险、市场风险、运营风险、法律风险),且均未说明理由的,不得分。

2. 企业整体风险评估:一是要分析单一事件的可能性和影响程度,二是要关注事件之间的关系,考虑整个企业层面的组合风险。

评分说明:答出其中一项的,得相应分值的一半。

3. ①风险补偿。

理由:企业对风险可能造成的损失采取适当的措施进行补偿,以期降低风险。 [3.2]

或:

建立风险准备金。

②风险控制。

理由:控制风险事件发生的动因、环境、条件等,来达到减轻风险事件发生时的损失或降低风险事件发生的概率。

或:

引进国际领先的环境保护技术。

③风险转换。

理由:通过战略调整等手段将企业面临的风险转换成另一种风险,使得总体风险在一定程度上降低。

或:

加大原药研发投入,以期实现技术突破。

4. 企业风险管理流程分为:目标设定-事件识别-风险评估-风险应对-风险监控【或:风险监控与评价】。

评分说明:风险管理流程内容答错、缺失、多答或顺序错误,不得分。

【提示】关于企业风险管理流程,现行教材已经修改。企业风险管理流程分为:目标设定-风险识别-风险评估-风险应对-风险监控与报告-风险考核与评价。

考点体现:

(1)企业风险的类别;

(2)企业风险管理流程及具体方法——风险评估;

(3)企业风险管理流程及具体方法——风险应对;

(4)企业风险管理流程。

考核方式:

(1)指出面临哪些类别的风险,并分别说明理由;

(2)提出企业从整体角度评估风险的建议;

(3)指出采取的风险降低策略的具体类型,并分别说明理由;

(4)指出规范的企业风险管理流程。

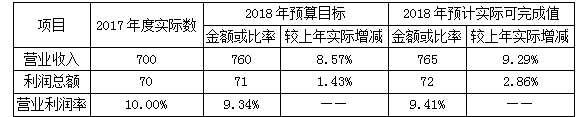

要求:根据2018年营业收入的预计实际可完成值及董事会要求,计算甲公司2019年营业收入及利润总额的预算目标值。

利润总额预算目标值=841.5×12%=100.98(亿元)

由于施工设计存在问题,致使房屋修缮工程一直处于停滞状态,合同无法如期实施。2×19年6月30日,甲单位为加快预算执行进度,将该项目资金用于正在实施的其他基建项目。

(1)该部门基于所属单位较多,为方便年终结算工作,在制定的内部财务管理制度中,对所属单位预算拨款的截止日和年终决算的结账日规定为每年 12 月 25 日。

(2)财政拨付该部门某所属单位专项科研经费 500 万元,该部门在转拨时调剂 200 万元用于弥补本级专项经费不足。

(3)该部门在行政执法过程中没收一批物资,已委托某拍卖行拍卖,取得拍卖收入 200 万元。该部门将其确认为预算外资金收入。

(4)该部门当年将其所属非独立核算的培训中心,设立登记为独立核算的国有事业法人单位。鉴于培训中心改制后,财政不再安排日常经费,该部门为了扶持培训中心的起步发展,报经财政部门批准,向培训中心无偿划拨一座办公楼,办公楼账面原价为 600 万元,该部门按此金额转销了固定资产和固定基金;向培训中心有偿转让三部小汽车,作价 80 万元,账面原价为 100万元,该部门将其差额 20 万元确认为支出。

(5)年终结账时,为了全面反映当年预算收支情况,该部门将当年收到财政预拨的下年度经费 800 万元转入结余。

要求:

①该部门对所属单位预算拨款的截止日的规定正确。

理由:根据《行政单位会计制度》规定,主管会计单位对所属各单位的预算拨款和预算外资金拨款,截至 l2 月 25 日,逾期一般不再下拨。

②该部门对所属单位年终决算的结账日的规定不正确。

理由:根据《会计法》规定,会计年度为每年的 1 月 1 日至 12 月 31 日。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-07-26

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-04-03

- 2020-01-16

- 2021-05-27

- 2019-07-10

- 2021-10-14

- 2020-01-16

- 2020-01-16

- 2020-08-09

- 2020-01-16

- 2020-01-16

- 2021-10-12

- 2020-01-16

- 2021-08-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-12-06

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16