考完甘肃省高级会计师,还有必要考税务师吗

发布时间:2020-01-16

高级会计师和税务师侧重点不一样,考过了高级会计师的话,可以考虑再考一个税务师证书,因为于财会人而言,证书是最直接的综合能力证明,如若同时拥有这两个证书,相比职业发展之路将会更加顺畅。毕竟现如今,证多不压身。

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

税务师是国家设立的职业资格制度,纳入全国专业技术人员职业资格证书制度统一规划。通过税务师职业资格考试并取得职业资格证书的人员,表明其已具备从事涉税专业服务的职业能力和水平。中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。

税务师考试报考条件没有高级会计师考试那么严格,既然通过了高级会计师考试可以试试税务师考试,而且取得高级会计师职称的人员从事涉税工作满两年,可免试《财务与会计》科目的考试,所以通过了高级会计师的小伙伴们如若有时间和精力不妨试试税务师的考试。

以上是关于高级会计师和税务师的一些相关信息,总而言之,如若你有时间和精力且已经获得高级会计师证书,那么不妨来试试高级会计师考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家以复合材料研发、生产和销售为主业的集团企业,于2018年在上海证券交易所上市。2019年初,甲公司决定根据《企业内部控制基本规范》及其配套指引等有关规定,对内部控制体系进行优化,并就此制定了2019年度内部控制体系优化实施方案。该方案部分要点如下:

(1)整合职能部门。将公司的内部控制部和风险管理部合并为风险与内控部,从工作目标、内容、要求以及具体工作执行的方法、程序等方面,对内部控制建设和风险管理工作进行整合。合并后的风险与内控部由总经理直接领导。

(2)突出控制重点。在全面控制的基础上,对存在重大风险隐患的业务实施重点控制:①加强对子公司投资的管控,通过合法有效形式履行出资人职责,维护公司权益。②加强对外担保管理,可为与其他企业存在重大经济纠纷、面临法律诉讼且可能承担较大赔偿责任的担保申请人提供相保,但应要求其提供反担保。③加强存货管理,除存货在公司不同仓库内部流转不必办理出入库手续外,所有采购、生产、销售环节涉及的存货流转均需履行严格的出入库手续。

(3)强化自我评价。授权内部审计部门具体实施公司内部控制有效性的年度自我评价工作,评价范围包括集团总部(及分公司),子公司、合营企业和联营企业;评价报告按规定的权限和程序逐层审批并由董事会最终审定后对外披露。

(4)加强外部审计。委托为公司提供年度财务报表审计服务的A会计师事务所实施年度内部控制审计工作。A会计师事务所在实施审计工作过程中可结合实际情况适当利用公司自我评价工作的成果,并应当对财务报告内部控制有效性和非财务报告内部控制有效性发表审计意见。

假定不考虑其他因素。

要求:根据《企业内部控制基本规范》及其配套指引等有关规定,回答下列问题:

(1)简要说明资料(1)中对内部控制建设和风险管理工作进行整合的合理性。

(2)逐项指出资料(2)中①至③项是否存在不当之处;对存在不当之处的,分别说明理由。

(3)指出资料(3)中是否存在不当之处;对存在不当之处的,说明理由。

(4)指出资料(4)中是否存在不当之处;对存在不当之处的,说明理由。

(1)整合职能部门。将公司的内部控制部和风险管理部合并为风险与内控部,从工作目标、内容、要求以及具体工作执行的方法、程序等方面,对内部控制建设和风险管理工作进行整合。合并后的风险与内控部由总经理直接领导。

(2)突出控制重点。在全面控制的基础上,对存在重大风险隐患的业务实施重点控制:①加强对子公司投资的管控,通过合法有效形式履行出资人职责,维护公司权益。②加强对外担保管理,可为与其他企业存在重大经济纠纷、面临法律诉讼且可能承担较大赔偿责任的担保申请人提供相保,但应要求其提供反担保。③加强存货管理,除存货在公司不同仓库内部流转不必办理出入库手续外,所有采购、生产、销售环节涉及的存货流转均需履行严格的出入库手续。

(3)强化自我评价。授权内部审计部门具体实施公司内部控制有效性的年度自我评价工作,评价范围包括集团总部(及分公司),子公司、合营企业和联营企业;评价报告按规定的权限和程序逐层审批并由董事会最终审定后对外披露。

(4)加强外部审计。委托为公司提供年度财务报表审计服务的A会计师事务所实施年度内部控制审计工作。A会计师事务所在实施审计工作过程中可结合实际情况适当利用公司自我评价工作的成果,并应当对财务报告内部控制有效性和非财务报告内部控制有效性发表审计意见。

假定不考虑其他因素。

要求:根据《企业内部控制基本规范》及其配套指引等有关规定,回答下列问题:

(1)简要说明资料(1)中对内部控制建设和风险管理工作进行整合的合理性。

(2)逐项指出资料(2)中①至③项是否存在不当之处;对存在不当之处的,分别说明理由。

(3)指出资料(3)中是否存在不当之处;对存在不当之处的,说明理由。

(4)指出资料(4)中是否存在不当之处;对存在不当之处的,说明理由。

答案:

解析:

(1)合理性:①内部控制的最终目标是防控风险,促进企业实现发展战略;风险管理的目标也是防控风险,促进企业实现发展战略,且两者都要求将风险控制在可承受范围之内。②内部控制与风险管理二者不是对立的,而是协调统一的整体。③可以避免职能交叉,提高运行效率。

(2)

事项①不存在不当之处。

事项②存在不当之处。

理由:对于担保申请人出现与其他企业存在较大经济纠纷、面临法律诉讼且可能存在较大赔偿责任情形的,不得提供担保。

事项③存在不当之处。

理由:企业应当详细记录存货入库、出库及库存情况,做到存货记录与实际库存相符。

或:如果存货内部流转不办理出库手续,可能导致存货缺失或被挪用等风险。

或:存货在不同仓库内部流转也需要办理出入库手续。

(3)存在不当之处。

理由:集团性企业的内部控制评价范围是母公司及控股子公司。

或:评价范围不包括合营企业和联营企业。

(4)存在不当之处。

理由:会计师事务所仅对财务报告内部控制有效性发表审计意见。

或:会计师事务所对非财务报告内部控制有效性不发表审计意见。

或:会计师事务所对审计过程中注意到的非财务报告内部控制重大缺陷,在内部控制审计报告中增加“非财务报告内部控制重大缺陷描述段”。

(2)

事项①不存在不当之处。

事项②存在不当之处。

理由:对于担保申请人出现与其他企业存在较大经济纠纷、面临法律诉讼且可能存在较大赔偿责任情形的,不得提供担保。

事项③存在不当之处。

理由:企业应当详细记录存货入库、出库及库存情况,做到存货记录与实际库存相符。

或:如果存货内部流转不办理出库手续,可能导致存货缺失或被挪用等风险。

或:存货在不同仓库内部流转也需要办理出入库手续。

(3)存在不当之处。

理由:集团性企业的内部控制评价范围是母公司及控股子公司。

或:评价范围不包括合营企业和联营企业。

(4)存在不当之处。

理由:会计师事务所仅对财务报告内部控制有效性发表审计意见。

或:会计师事务所对非财务报告内部控制有效性不发表审计意见。

或:会计师事务所对审计过程中注意到的非财务报告内部控制重大缺陷,在内部控制审计报告中增加“非财务报告内部控制重大缺陷描述段”。

2×18年2月1日,甲集团公司以银行存款0.4亿元从A上市公司原股东处购入A上市公司20%的有表决权股份。该日,A上市公司可辨认净资产的公允价值为1.8亿元。2×18年11月1日,甲集团公司以银行存款1亿元从A上市公司原股东处再次购入A上市公司40%的有表决权股份,另发生审计、法律服务、咨询等费用0.15亿元。

至此,甲集团公司持有A上市公司60%的有表决权股份,控制了A上市公司。该日,甲集团公司之前持有的A上市公司20%的有表决权股份的公允价值为0.5亿元,A上市公司可辨认净资产的公允价值为2亿元。

要求:计算甲集团购入A上市公司股权在购买日合并财务报表中的企业合并成本和商誉金额(要求列出计算过程)。

至此,甲集团公司持有A上市公司60%的有表决权股份,控制了A上市公司。该日,甲集团公司之前持有的A上市公司20%的有表决权股份的公允价值为0.5亿元,A上市公司可辨认净资产的公允价值为2亿元。

要求:计算甲集团购入A上市公司股权在购买日合并财务报表中的企业合并成本和商誉金额(要求列出计算过程)。

答案:

解析:

甲集团公司购入A上市公司股权在购买日合并财务报表中的企业合并成本=1+0.5=1.5(亿元);

商誉=1.5-2×(20%+40%)=0.3(亿元)

①取得原股权投资形成的商誉=0.4-1.8×20%=0.04(亿元)

②追加投资形成的商誉=1-2×40%=0.2(万元)

③合并商誉=0.04+0.2=0.24(亿元)

商誉=1.5-2×(20%+40%)=0.3(亿元)

①取得原股权投资形成的商誉=0.4-1.8×20%=0.04(亿元)

②追加投资形成的商誉=1-2×40%=0.2(万元)

③合并商誉=0.04+0.2=0.24(亿元)

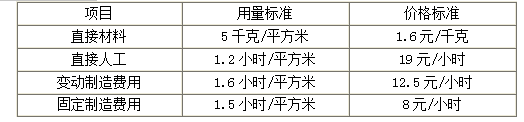

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品,产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高。甲公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

答案:

解析:

1.实际成本=24000×1.5+5000×20+8000×15+8000×10=336000(元)(0.5分)

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-04-11

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16