考浙江省高级会计师还是考注册会计师?这些你真的了解吗?

发布时间:2020-01-16

会计行业中,高级会计师和CPA应该是考证的顶峰成就了。相信很多的小伙伴都不知道高级会计师和注册会计师到底哪里不同,两者之间有什么区别呢?相信很多考生都有这样的疑问,下面我们一起来看看吧高级会计师和注册会计师之间有何不同。

高级会计师,是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需遵守中华人民共和国宪法和法律,具备良好的职业操守,在业务能力上要有扎实的专业理论知识,掌握国内外现代的经济管理科学方法并且了解其发展趋势。拥有高超的政策理论水平和丰富的经济工作经验,可以解决重要经济活动中的实际问题,并且能够提出辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用

注册会计师,是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员,英文全称Certified Practising Accountant 、Certified Public Accountant ,简称为CPA,

在国际上说会计师一般是说注册会计师,指的是从事社会审计、中介审计、独立审计的专业人士,在其他一些国家的会计师公会,如加拿大的CGA ,美国的AICPA,澳大利亚的澳洲会计师公会,

英国特许公认会计师公会ACCA,而不是中国的中级职称概念的会计师。

证书性质:

高级会计师是会计行业的高级专业技术职称,注册会计师是一种执业资格,参加全国统一考试获得全科合格证书即可注册成为中国注册会计师协会会员,分为会计师事务所执业会员和非执业会员。前者具有更深的审计工作经验。

考核方式:

高级会计师是考试+评审的方式进行,考试科目《高级会计实务》,采用开卷无纸化考试,考试成绩达到合格标准后,进行评审工作。

注册会计师考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

专业阶段考试科目:《审计》、《财务成本管理》、《经济法》、《会计》、《公司战略与风险管理》、《税法》。

相对来说,注册会计师考试科目较多,需要备考时间较长,高级会计师考试环节相对容易通过,评审环节需多做准备。高级会计师考试的难度相比于注册会计师难得的是报名前的准备阶段,高级会计师报名门槛很高,光符合工作经验、资历履历等条件需要仔细的准备,而且考试仅仅是其中一个条件。注册会计师考试难度是业内公认第一,所含知识点很广,难度之大,每年单科通过率均在20%-30%,通过的考生需要备考3-4年的时间,注册会计师报名条件门槛较低,所以多很大一部分考生来说考试难度非常大。但从取证时间来说,高级会计师要更难一些。

职业方向:

资深cpa往往是高级会计师,而拥有丰富会计实际工作经验的高级会计师并不一定拥有cpa资格,除非在会计师事务所执业需要,多是大型企业、政府部门高级管理人员,在参加注册会计师考试时可以申请免试相关专业课程一门。随着考试制度的确立,一大批年轻有为的会计复合型人才正在成为高级会计师。

取得高会证书后可以免试注会部分科目:

具有会计或者相关专业高级技术职称的人员(包括学校及科研单位中具有会计或者相关专业副教授、副研究员以上职称者),可以申请免予专业阶段考试1个专长科目的考试。

成绩有效期

“高级会计实务+论文+评审=高级会计师(注:职称英语和计算机考试不再作统一要求)”。要想取得高级会计师资格,必须参加《高级会计实务》考试,参加考试并且达到国家合格线(通常为60分)的人员,由全国会计专业技术资格考试领导小组办公室颁发成绩合格证,成绩有效期为三年。若在未来三年内顺利通过评审,就会成为一名高级会计师,成绩一直有效。假如第三年没有通过评审,那么第四年只能重新考试,继续参加评审。个别省份,参加考试并且达到省合格线(通常低于60分)的人员,成绩有效期为一年。特别注意,取得中级会计师资格后发表的论文是一直有效的。

注册会计师专业阶段考试和综合阶段考试的成绩合格线都是60分,专业阶段考试的单科有效成绩仅保留5年,对在连续5个年度考试中取得专业阶段考试全部科目合格成绩的考生,颁发注册会计师全国统一考试专业阶段考试合格证。若连续5个年度内未全部通过6个科目的考试,则次年第一个年度内考试通过的所有科目将取消成绩,考生需要重新进行报考。特别注意,专业阶段所有考试科目通过后,成绩一直有效,考生可根据自己的时间在任意年度报考综合阶段的考试。

注册会计师更多的是在会计事务所以及企事业单位,而高级会计师一般只会在企事业单位内从事管理等工作。很资深的注册会计师持证者一般也会考取高级会计师,但是高级会计师却不必持有注册会计师证书。

如今随着市场经济的发展,社会对财会人员的要求也越来越高,持有高级会计师证书的人可以申请免试注册会计师考试中的一门科目,所以很多的更好及会计师和注册会计师都持有两个证书,因此成为财会行业内的复合型人才。

以上是关于高级会计师和注册会计师的区别,各位小伙伴了解清楚了吗?无论是高级会计师还是注册会计师,获得了就会推动就业前景,静下心来认真备考吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

该项交易前,甲公司与乙公司及其控股股东不存在关联关系。不考虑其他因素,要求:计算甲公司该项企业合并的合并成本?

借:长期股权投资 9050

贷:股本 1500

资本公积——股本溢价 7500

交易性金融负债 50

1.项目组首先调查了公司的采购、生产、销售的全流程,将企业的各项作业分为增值作业和非增值作业。经查,增值作业的比重为 72%,非增值作业的比重为 28%,项目组认为,企业应将成本控制的重点放在非增值作业上。而公司成本会计刘士杰则认为,增值作业的比重大,而且可调控、操作的空间大,将成本控制的重点放在增值作业上才有意义。

2.经过调查,项目组认为,企业的资源消耗并非都是合理、有效的,应该提高资源的有效性,为此,项目组认为有必要对本企业进行资源动因分析。特请成本会计刘士杰帮助设计套资源动因分析程序。

3.在进行资源动因分析的同时,项目组也进行了作业动因分析,认为企业原来对增值作业、

非增值作业的划分存在不正确之处,提出将企业原来划定的增值作业、非增值作业进行重新认定,并提出了增值作业应该满足的三大条件。

4.通过上述系列的分析,项目组向公司提出了改进作业的五个方法,圆满地帮助企业解决了

问题。

要求:

要求:

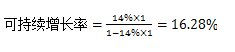

(1)如果该公司的股利支付率为40%,计算其内部增长率。

(2)如果该公司目标资本结构为债务/权益=0.40,通过计算分析在上述约束条件下(销售净利率、资产周转率不变),该公司能否实现30%的增长?如果不能实现,请问该公司应采取哪些财务策略以实现30%的增长目标?

(2)由债务/权益=0.4,可知权益乘数=1.4,故:

净资产收益率=10%×1.4=14%

如果ABC公司将所有净利润都转作留存收益(留存收益率100%),可得:

因此,在上述约束下,该公司不能实现30%的增长。为实现增长目标,可行的财务策略包括:发售新股、增加借款以提高财务杠杆、剥离无效资产、供货渠道选择、提高产品定价等。

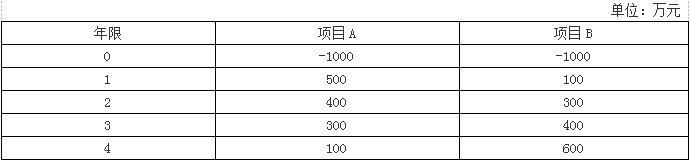

注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。

要求:计算两个项目的非折现回收期。

非折现回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期

非折现回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-19

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-11-02

- 2020-01-16

- 2021-11-26

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2021-04-11

- 2020-01-16

- 2021-10-23

- 2020-01-16