备战2020年上海市高级会计师考试该怎么学?

发布时间:2020-01-16

2020年高级会计师考试时间已经出来,据人社部通知,2020高级会计师考试时间为9月6日,将要报考的小伙伴们在备考了吗?有了学习计划了吗?不知道不要紧,51题库考试学习网今天就和大家聊聊如何备考高级会计师,准备好了吗?

一、了解《高级会计实务》科目结构和知识框架,为掌握知识点体系做好准备。

可能有些同学拿到高会教材之后,先翻开目录,看看教材内容结构。

二、知己知彼

知己知彼,先了解自己再了解要考试的对象。知己,就是先要了解自己的自律能力或是学习习惯,然后选择学习的方式例如是报班还是自学。知彼,就是要清楚的认识到高级会计师考试内容先了解《高级会计实务》科目结构和知识框架,为掌握知识点体系做好准备,考试要求的是知识掌握的宽度,而不是知识的深度。因此摆正好的自己的心态,从容备战高会考试。

三、合理制定学习计划

既然想要参加考试就要为自己制定合理的学习计划,按计划进行,保障后续学习的有序进行。高级会计师考试不仅仅只有《高级会计实务》考试,还有评审,只有通过考试和评审才能拿到证书。所以想要拿下高会证书就要根据自己的实际情况合理制定学习计划。通常大家把高级会计的学习阶段分为:预习阶段、基础阶段、强化阶段以及冲刺阶段!每个阶段的学习内容又各有不同,而预习阶段的学习时间段跨越较长,因此大家在学习的时候就要有计划地进行,不能盲目!首先可以跟着2019年的教材、辅导书以及辅导课程进行学习!2020年考试大纲还未发布预计在3月发布,待2020年考试大纲公布后再进行新教材的系统性学习!

四、积极的备考心态

备战高级会计师考试,是很多考生继中级会计考试之后的再一次学习,有困难是在所难免的,但是有困难就去克服困难,这样能力才会有一定的提升!不要因为这些就产生消极情绪,积极备考才会收获更多!在备考的过程中大家也要学会解压,可以定期进行运动,多吃健康的食品等,让心态积极起来,从而更好的进行备考。

五、借助外力,高效备考

有句话叫基础不牢地动山摇,所以基础要学习好,学习中有不懂的马上问,可以加几个高质量的学习群,有不懂的可以在群里和学友们一起交流,和学友们互帮互助,既解决了自己的问题也帮助他人解决问题,还让自己对此问题更好的记忆。别想着以后再去了解,要弄懂了,后面才会越学越顺,不然只会越学不懂的越多。只有打牢地基,高楼大厦才会平地起。

六、熟悉电脑无纸化操作

高级会计师考试时间为210分钟,需要大家完成八道大题,因此考试题量比较大,所以大家在备考的过程中要不断的提升自己的答题速度以及准确性。同时2019年高级会计师考试是无纸化!因此关于计算机的操作大家在备考时也要着重了解,有条件的在一开始答题时就尽量使用电脑打字!时间长了就会很适应,如果突然在考试时使用就有可能影响答题速度!

高级会计师备考是漫长的,想要取得好成绩,实现自己的目标,在备考期间就要努力学习,为实现目标而奋斗!备考高级会计师是一条艰辛而又漫长的路,想要拿下高级会计师证,就要坚持学习,为实现目标而奋斗!说不定下一个高级会计师就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

ABC实业集团股份有限公司(以下简称“ABC集团”)是中国乳业中规模最大、产品线最全的企业。其前身是H市回民奶食品总厂,1995年11月,ABC集团向社会公开发行1715万股普通股股票。2006年,ABC集团主营业务收入达163.39亿元,同比增长34.20%,连续四年保持第一,当年纳税达10.32亿元,同比增长17.40%,高居中国乳业榜首。

ABC集团在为国家和社会创造大量财富的同时,表现出良好的盈利能力。最新权威机构调查数据显示,ABC集团的品牌价值从2012年的152.36亿元飙升到167.29亿元,蝉联中国乳业榜首。这意味着ABC集团在经济影响力、技术影响力、文化影响力、社会影响力等方面已经展示了行业领导者的绝对优势。在荷兰合作银行最新发布的《2014年全球乳业20强》排名报告中,ABC集团名列全球乳业10强。

但是,2008~2010年,ABC集团曾处于相对衰退时期,财务状况变差。2008年,由于三聚氰胺事件的发生,ABC集团受到很大冲击,销售额大幅度下降。该年营业收入为216.59亿元,营业成本为372.86亿元,导致营业利润为-20.50亿元,净利润为-17.37亿元。2009年,ABC集团的利润虽然同比略有增长,但应收账款增长了10.66%,表明盈利质量较差。

与此同时,客户的预付账款从2007年的4.97亿元下降到2008年的2.84亿元,说明集团与客户之间多年的良好关系遭到破坏,失去消费者信任使之未来发展举步维艰。2008~2009年,ABC集团的短期贷款变动不大,但略有减少,长期借款大幅度增长,达100.86%,三聚氰胺事件的影响导致ABC集团不得不大幅度增加长期负债以抵销短期贷款带来的财务风险。

衰退阶段的ABC集团利用有限资金进行重点投资,谨慎地进行资本运作,有效规避风险。为消除三聚氰胺事件的恶劣影响,ABC集团非常重视社会声誉和企业形象。因此,该公司在奶制品新品种研发上狠下功夫,对产品质量要求极为苛刻。与此同时,ABC集团也投资了各地的分项目,如E省H项目、X省W项目,强化了地区形象。此外,ABC集团还赞助体育事业,成为伦敦奥运会中国体育代表团唯一专用乳制品,提高了国际知名度,挽回了企业形象。最后,ABC集团积极推进节能环保技术,深受大众支持。

在股利分配政策方面,ABC集团在2008年5月22日实行了10转增2的股利分配政策,使总股数从66610.229万股增加到79932.275万股,对缓解财务危机起到一定的作用。2008~2010年,ABC集团采用了不分配、不转增的股利政策,最大限度地保证了留存收益,为财务状况逐步改善创造了条件。

要求:

1.根据企业发展阶段,指出ABC集团2008~2010年衰退期,应该选择的财务战略类型。

2.简述直接投资战略的类型,并对ABC集团2008~2010年衰退期的投资战略进行简要分析。

3.从融资战略、收益分配战略等角度,对ABC集团2008~2010年的公司战略进行简要分析。

2.直接投资战略根据目标可以分为:提高规模效益的投资战略、提高技术进步效益的投资战略、提高资源配置效率的投资战略和盘活资产存量的投资战略。

ABC集团这一阶段的投资战略是采用了“重点投资”思路,在投资期限上进行了长短配合。长期投资包括E省H项目、X省W项目等。同时,在奶制品、新品种研发上狠下功夫,采用了提高技术进步效益的投资战略。

3.ABC集团这一阶段的融资战略是按照高负债思路,内部融资与债务融资相结合。仅2009年长期借款同比增长了100.86%,较好地缓解了资金运转困难的局面。2008~2010年,连续提高留存收益,以积累内部力量,寻求新的发展机会。高负债融资战略有利于逐步恢复ABC集团盈利能力,改善财务结构。

在股利分配方面,ABC集团发放了少许股票股利,不进行现金分配。这既安抚了现有股东、稳定了股价、增强了股东的信心,又保留了大量现金流量,增强了财务实力。

(1)预算执行方面。集团公司财务部汇报了 1 至 6 月份预算执行情况,集团公司 2014 年全年营业收入、营业成本、利润总额的预算指标分别为 500 亿元、200 亿元、100 亿元;上半年实际营业收入 200 亿元、营业成本 140 亿元、利润总额 30 亿元,财务部认为,要完成全年预算指标,压力较大。

(2)预算调整方面。集团公司全面预算管理委员会认为,努力完成全年预算目标仍是本年度的主要任务;在落实任务过程中,既要强化预算的刚性,又要切合实际对预算进行必要的调整。

(3)成本管控方面。A 事业部本年度对 X 药品实施了目标成本管理。目前,A 事业部 X 药品的单位生产成本为 9 万元/吨,市场上主要竞争对手的 X 药品平均销售价格为 8.8 万元/吨。A 事业部要求 X 药品的成本利润率为 10%。

(4)项目投资方面。B 事业部提出了一项投资计划,预计项目投资总额为 40000 万元,项目建成后每年息税前利润为 3500 万元。集团公司财务部认为,考虑风险因素后,该项目的加权平均资本成本为 10%,项目投资决策时对此应予考虑。

假定不考虑其他因素。

要求:

②营业成本预算执行率:140/200=70%(0.5 分)

③利润总额预算执行率:30/100=30%(0.5 分)

④存在主要问题是:营业收入和利润总额预算执行率较低,营业成本预算执行率较高。(0.5

分)

评分说明:以上“存在的主要问题”答对任意两点,得满分;否则不得分。

⑤应采取的措施:甲集团公司应进一步增加销售收入,加强成本管理,提高盈利能力。(0.5

分)

评分说明:以上“应采取的措施”,答对任意两点,得满分;否则不得分。

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

要求:

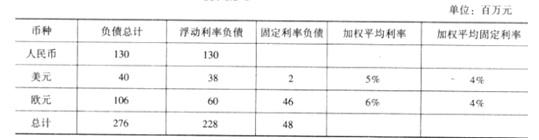

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-10-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-08

- 2020-01-15

- 2021-10-31

- 2020-01-16

- 2021-05-14

- 2021-10-05

- 2021-11-13

- 2020-01-16

- 2021-03-28

- 2020-01-16

- 2020-02-08

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16