备战2020年全国高级会计师考试该怎么学?

发布时间:2020-01-16

2020年高级会计师考试时间已经出来,据人社部通知,2020高级会计师考试时间为9月6日,将要报考的小伙伴们在备考了吗?有了学习计划了吗?不知道不要紧,51题库考试学习网今天就和大家聊聊如何备考高级会计师,准备好了吗?

一、了解《高级会计实务》科目结构和知识框架,为掌握知识点体系做好准备。

可能有些同学拿到高会教材之后,先翻开目录,看看教材内容结构。

二、知己知彼

知己知彼,先了解自己再了解要考试的对象。知己,就是先要了解自己的自律能力或是学习习惯,然后选择学习的方式例如是报班还是自学。知彼,就是要清楚的认识到高级会计师考试内容先了解《高级会计实务》科目结构和知识框架,为掌握知识点体系做好准备,考试要求的是知识掌握的宽度,而不是知识的深度。因此摆正好的自己的心态,从容备战高会考试。

三、合理制定学习计划

既然想要参加考试就要为自己制定合理的学习计划,按计划进行,保障后续学习的有序进行。高级会计师考试不仅仅只有《高级会计实务》考试,还有评审,只有通过考试和评审才能拿到证书。所以想要拿下高会证书就要根据自己的实际情况合理制定学习计划。通常大家把高级会计的学习阶段分为:预习阶段、基础阶段、强化阶段以及冲刺阶段!每个阶段的学习内容又各有不同,而预习阶段的学习时间段跨越较长,因此大家在学习的时候就要有计划地进行,不能盲目!首先可以跟着2019年的教材、辅导书以及辅导课程进行学习!2020年考试大纲还未发布预计在3月发布,待2020年考试大纲公布后再进行新教材的系统性学习!

四、积极的备考心态

备战高级会计师考试,是很多考生继中级会计考试之后的再一次学习,有困难是在所难免的,但是有困难就去克服困难,这样能力才会有一定的提升!不要因为这些就产生消极情绪,积极备考才会收获更多!在备考的过程中大家也要学会解压,可以定期进行运动,多吃健康的食品等,让心态积极起来,从而更好的进行备考。

五、借助外力,高效备考

有句话叫基础不牢地动山摇,所以基础要学习好,学习中有不懂的马上问,可以加几个高质量的学习群,有不懂的可以在群里和学友们一起交流,和学友们互帮互助,既解决了自己的问题也帮助他人解决问题,还让自己对此问题更好的记忆。别想着以后再去了解,要弄懂了,后面才会越学越顺,不然只会越学不懂的越多。只有打牢地基,高楼大厦才会平地起。

六、熟悉电脑无纸化操作

高级会计师考试时间为210分钟,需要大家完成八道大题,因此考试题量比较大,所以大家在备考的过程中要不断的提升自己的答题速度以及准确性。同时2019年高级会计师考试是无纸化!因此关于计算机的操作大家在备考时也要着重了解,有条件的在一开始答题时就尽量使用电脑打字!时间长了就会很适应,如果突然在考试时使用就有可能影响答题速度!

高级会计师备考是漫长的,想要取得好成绩,实现自己的目标,在备考期间就要努力学习,为实现目标而奋斗!备考高级会计师是一条艰辛而又漫长的路,想要拿下高级会计师证,就要坚持学习,为实现目标而奋斗!说不定下一个高级会计师就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

……

②强化预算刚性,对于超预算或预算外的成本费用开支,一律不予调整和批准;……

要求:

指出资料中存在的不当之处,并说明理由。

理由:由于市场环境、国家政策或不可抗力等客观因素确需调整预算的,应当履行严格的审批程序[或:违背了适应性原则][或:预算控制应遵循刚性控制与柔性控制相结合的原则]

项目B的会计收益率=[(100+300+400+600)/4]/1000=35%

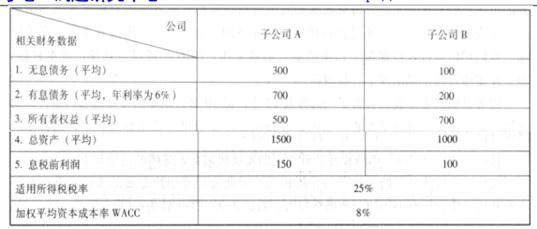

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)经济增加值法的缺点。一是仅对企业当期或未来 1~3 年价值创造情况的衡量和预判,无法衡量企业长远发展战略的价值创造情况;二是计算主要用于财务指标,无法对企业的营运效率与效果进行综合评价;三是不同行业、不同发展阶段、不同规模的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-04-18

- 2020-01-15

- 2020-01-16

- 2020-08-17

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2021-10-31

- 2020-01-16

- 2020-01-16

- 2021-07-25

- 2020-01-16

- 2020-01-16

- 2021-10-21

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-23