关于河北2020年高级会计师考哪些呢?

发布时间:2020-05-27

大家想知道关于河北2020年高级会计师考哪些呢?这是一个火热的问题,接下来我们一起了解下吧!

河北2020年高级会计师考试科目2020年高级资格考试科目包括《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

考试为开卷考试,购网校高会课程的同学在听课的时候,首先要粗线条的知道每章每节的相关内容,同时对一些细节的地方,贯穿进去。讲义和教材一定要很好的结合起来,只有这样考生在考场作答的时候才能够找到相应的出处,迅速作答保证分数能拿到手。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,考试通过后,接下来就是评审工作,准备报考2020年高级会计师考试的同学一定要提前准备论文,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

重视开卷考试

很多考生以为开卷考试现场看书就行,并没有太重视,其实并不是这样,高会考试出题人不可能明明白白的把答案直接写在课本上,也不可能让你在考场上轻轻松松翻到考察的知识。

高级会计师之所以开卷考试,那是因为高级会计师考试选拔的是企业的高管,高级管理人才的最大特点,不是知识的记忆者,而是知识的运用着,运用知识跟把知识抄过来可不是一个概念,所以大家一定要重视学习。

考生要全面系统的学习教材,不要一味地追求重点,顾此失彼,只有充分熟悉课本内容,“开卷”在考场上才能派上用场,不然你会发现连翻书的时间都没有。

二要利用好“开卷”这一点,考试不限制纸质资料的携带数量,考生可以根据自己需要决定打印的数量,但是一定要装订成册。如果对自己装订的材料不放心可以咨询当地财政局。

好了,以上内容分享到这里就告一段落了,如果还想了解更多信息,也可关注51题库考试学习网或进入其他官网探讨咨询吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

1.计算使用期内各年现金净流量。

2.如果以10%作为折现率,计算净现值和现值指数。

3.指出净现值法的优缺点。

各年的净现金流量:

NCF0=-500万元

NCF1~4=100+90=190(万元)

NCF5=190+500×10%=240(万元)

2.净现值=-500+190×(P/A,10%,5)+500×10%×(P/F,10%,5)=-500+190×3.7908+50×0.6209=251.30(万元)

现值指数=(251.30+500)/500=1.50

3.净现值法的优缺点:

①净现值法使用现金流而非利润,主要因为现金流相对客观。

②净现值法考虑的是投资项目整体,在这一方面优于回收期法。

③净现值法考虑了货币的时间价值,尽管折现回收期法也可以被用于评估项目,但该方法与非折现回收期法一样忽略了回收期之后的现金流。

④净现值法与财务管理的最高目标股东财富最大化紧密联结。

⑤净现值法允许折现率的变化,而其他方法没有考虑该问题。

理由:甲事业单位1月31日应当根据代理银行实际支付款项的回单,增加业务活动费用20万元、单位管理费用8万元,减少零余额账户用款额度28万元。

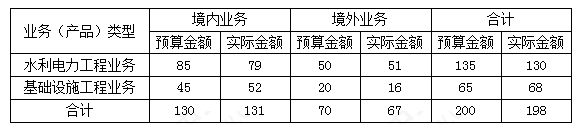

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

(1)预算执行方面。集团公司财务部汇报了 1 至 6 月份预算执行情况,集团公司 2014 年全年营业收入、营业成本、利润总额的预算指标分别为 500 亿元、200 亿元、100 亿元;上半年实际营业收入 200 亿元、营业成本 140 亿元、利润总额 30 亿元,财务部认为,要完成全年预算指标,压力较大。

(2)预算调整方面。集团公司全面预算管理委员会认为,努力完成全年预算目标仍是本年度的主要任务;在落实任务过程中,既要强化预算的刚性,又要切合实际对预算进行必要的调整。

(3)成本管控方面。A 事业部本年度对 X 药品实施了目标成本管理。目前,A 事业部 X 药品的单位生产成本为 9 万元/吨,市场上主要竞争对手的 X 药品平均销售价格为 8.8 万元/吨。A 事业部要求 X 药品的成本利润率为 10%。

(4)项目投资方面。B 事业部提出了一项投资计划,预计项目投资总额为 40000 万元,项目建成后每年息税前利润为 3500 万元。集团公司财务部认为,考虑风险因素后,该项目的加权平均资本成本为 10%,项目投资决策时对此应予考虑。

假定不考虑其他因素。

要求:

该投资项目财务不可行。(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-31

- 2021-07-18

- 2020-02-28

- 2019-07-06

- 2020-05-27

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-03-04

- 2020-02-28

- 2020-01-16

- 2021-05-15

- 2020-01-16

- 2020-04-22

- 2020-06-24

- 2020-02-07

- 2020-07-27

- 2020-01-16

- 2020-01-29

- 2021-01-21

- 2020-02-01

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-05-27