2020年中、高级会计职称考试用书网上订购说明,你还不知道!

发布时间:2020-03-04

小伙伴们,这里有关于2020年中、高级会计职称考试用书网上订购说明,速来围观。

2020年度全国会计专业技术中、高级资格考试用书网上订购说明

为帮助考生全面理解和掌握考试大纲的内容,更好地复习备考,财政部会计资格评价中心组织专家编写组按照考试大纲的要求和最新法律法规规定,对中、高级资格考试辅导教材进行了调整和修订上公布;与之相配套的《全国会计专业技术资格考试参考法规汇编》也作了调整,考生自愿选择订购。

本套考试用书作为指导考生复习备考之用,不作为全国会计专业资格考试指定用书。由于受新冠肺炎疫情影响,物流难以覆盖所有地区,为确保考生尽早拿到正版考试用书,请考生尽量于报名时在报名系统中直接订购,或在考试用书出版单位的三家天猫旗舰店购买,网址分别为:经济科学出版社旗舰店、中国财政经济出版社旗舰店。

财政部会计资格评价中心将会同出版单位密切关注考试用书发行情况,尽全力为考生做好服务工作,将疫情对考试用书发行工作的影响降到最低。为保护考生的合法权益,考生可通过辅导教材封面的防伪标识查验真伪。

2020年度中、高级资格考试用书有关情况如下:

序号 书 名 编著者 出版者 定价

1 中级会计实务 财政部会计资格评价中心 经济科学出版社 56

2 财务管理 财政部会计资格评价中心 经济科学出版社 47

3 经济法 财政部会计资格评价中心 经济科学出版社 56

4 高级会计实务 财政部会计资格评价中心 经济科学出版社 65

5 高级会计实务案例 财政部会计资格评价中心 经济科学出版社 30

6 全国会计专业技术资格考试参考法规汇编 财政部会计资格评价中心 经济科学出版社 54

防伪鉴别方法

考试辅导教材封面左下方粘贴有防伪标识。在荧光紫外线照射下可见防伪标识中部呈现红色“会计”二字。刮开涂层获取防伪码,该防伪码可通过拨打电话,或者扫描二维码登录全国会计资格评价网后点击网站左下方的“考试用书真伪查验及答疑”栏目进行验证。

上文讲的就是关于2020年中、高级会计职称考试用书网上订购说明的相关内容了,接下来我们看看高级会计师的相关内容吧。

网上报名

(1)考试报名前本人须仔细阅读相关文件要求,慎重报考,缴费确认后,不再办理退考;

(2)考试报名实行告知承诺制,报考人员应对通过网上输入信息的真实有效性负责;

(3)考生不得以他人身份进行报名,否则由此引起的纠纷,由考生承担全部责任;

(4)考生不能同时使用新、旧两个身份证,报名与考场使用的身份证必须一致;

(5)登录网页提交报名信息并得到“报名成功”信息时,方为报名成功,逾期则视为放弃报名;

(6)考生报名信息可在报名期间内上网自行修改,一旦缴费确认后,不允许再改动报名信息。

以上就是关于2020年中、高级会计职称考试用书网上订购说明的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。

理由:采购人、采购代理机构应当通过发布公告、从省级以上财政部门建立的供应商库中随机抽取或者采购人和评审专家分别书面推荐的方式邀请不少于3家符合相应资格条件的供应商参与竞争性谈判或者询价采购活动。

(1)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别为207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B产品应分摊的单位上游成本(研发、设计等环节成本)分别为13元和18元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为8元和12元。

假定不考虑其他因素。

要求:

1.根据资料(1),依据目标成本法,分别计算A、B两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

3.根据资料(3),结合作业成本法下的单位生产成本,分别计算A、B两种产品的单位生命周期成本。

4.根据资料(1)至(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断A、B两种产品的财务可行性。

或:

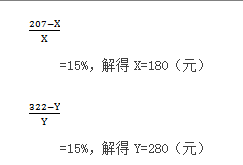

设A、B产品单位目标成本分别为X、Y,则

2.B产品更具有成本优势。

理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。

或:

理由:在作业成本法下,B产品的单位成本低于单位目标成本,而A产品的单位成本高于单位目标成本。

3.A产品的单位生命周期成本=13+220+8=241(元)

B产品的单位生命周期成本=18+275+12=305(元)

4.财务可行性判断:

A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。

B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。

或:

A产品单位利润=207-241=-34(元),在财务上不具有可行性。

B产品单位利润=322-305=17(元),在财务上具有可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2021-03-14

- 2020-04-02

- 2020-05-27

- 2020-01-15

- 2020-03-04

- 2020-01-16

- 2020-03-13

- 2020-01-16

- 2020-02-28

- 2020-05-27

- 2020-01-15

- 2020-01-16

- 2020-05-27

- 2020-02-07

- 2020-01-16

- 2020-01-16

- 2020-06-12

- 2020-01-15

- 2020-03-07

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-01-15

- 2020-06-22

- 2020-01-16

- 2020-01-16

- 2019-07-10