快看呀!2020年北京高级会计师考试方式出来了

发布时间:2020-05-03

2020年北京高级会计师考试方式官方已正式发布,现阶段对于报考还有很多不解的考生,这篇文章将详细给大家介绍考试的相关问题,快拿起你们的小本本一起看下去吧!

一、考试时间:

2020年9月6日08:30—12:00。

二、准考证打印时间:

2020年8月20日至9月4日。

三、准考证打印网址:

全国会计资格评价网。

四、考试科目:《高级会计实务》。

五、考试方式:采用无纸化方式。

六、考试题型:

高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。

七、成绩单

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,参加高级会计师资格评审,3年内有效。

八、报名条件:

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

以上就是51题库考试学习网为你分享有关2020年北京高级会计师考试全部内容,希望能够帮助到各位小伙伴。

九、高会的论文问题:

1.保证参加评审前要发表规定的文章数。

2.流程上先准备高级会计实务考试,然后在成绩有效期内参加高级会计师评审,高级会计师成绩有效期各地有差异,请大家提前了解自己成绩有效期,在规定时间内通过高会评审。

3.论文最好不要等到高级会计师考试过后再准备。一般需要发表2篇以上论文,因为文章从写作到发表,过程会比较长,一般需要至少几个月的时间,时间太紧张,另外如果论文集中在一个时间段,评审老师很可能会认为你是为评审而写的文章,可能会对评审成绩有影响。一般情况下,取得中级职称以后发表的论文都是有效的,提前准备论文是要更稳。可以选择边备考高级会计实务边发表论文。

以上就是51题库考试学习网为大家分享的全部内容了,如果大家想了解更多有关考试的内容,一定要多多关注51题库考试学习网欧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

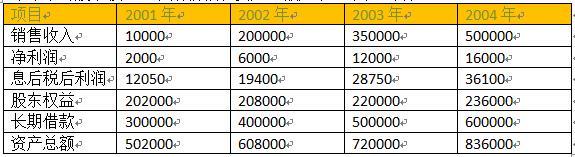

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

标(假定投资资本总额按年末数计算)。

投资资本收益率(%) 2.40 3.19 3.99 4.32

加权平均资金成本(%)6.21 6.O3 5.92 5.85 或 4.66

经济利润(万元) 一 19126.20 —1726720 -1389600 -12790.80 或-2842.40

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-11

- 2020-01-15

- 2020-02-05

- 2020-06-12

- 2020-01-16

- 2020-01-16

- 2021-05-14

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-06

- 2020-01-16

- 2020-01-15

- 2020-05-29

- 2020-01-31

- 2020-02-29

- 2020-01-15

- 2020-01-15

- 2020-02-20

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2019-07-11

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16