江苏省2020年高级会计师考场规则,可以带计算器!

发布时间:2020-01-15

高级会计师考试带计算机?不存在的!高级会计师考试是开卷无纸化的形式进行。考试科目是《高级会计实务》题型为案例分析,一共有9道题,主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

高级会计师考试时间是210分钟,分值情况可参考以下内容。

|

科目\题型 |

必做题 |

选做题 |

|

高级会计实务 |

7题共80分,各题分值10-15分不等 |

2题均为20分 |

|

高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。 |

||

高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见。高级会计师具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

由此可见,你还觉得高级会计师考试需要带计算器吗?

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

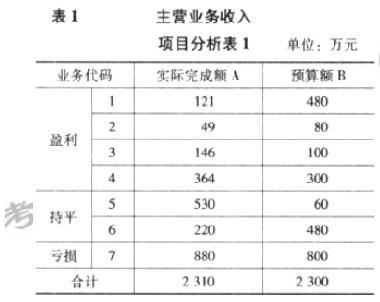

A 公司是一家非生产性的国有控股企业,主要从事仓储和运输服务。2011 年公司进行了资产整合后,制定了 2012 年度预算,预计 2012 年主营业务收入 2300 万元,经营目标为全年盈亏平衡。2012 年底,公司实现主营业务收入 2310 万元,但利润总额为-920 万元,预算失败。A 公司主要预算指标完成情况如表 1、表 2 所示:

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

预算编制过程有哪些不合理因素?

答案:

解析:

首先,企业财务基础薄弱,预算编制基础不实,致使部分预算数据不准确。其次,主营业务收入中盈利项目的增长是为了资产重组的需要,存在主观性。

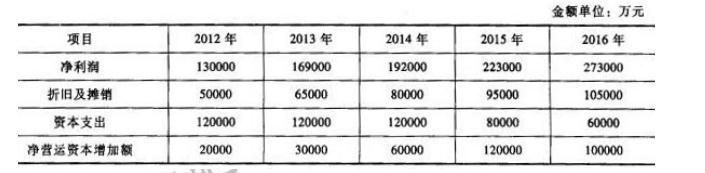

A公司为股份有限公司,股份总数为100000万股,B公司为其控股股东,拥有其中90000万股股份。2012年初,为促进股权多元化,改善公司治理结构,A公司制定了股权多元化方案,方案建议控股股东转让20000万股股份给新的投资者o B公司同意这一方案,但期望以400000万元的定价转让股份。

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

计算A公司的估值金额(要求列出计算过程)。

答案:

解析:

A公司的估值金额= 355640 +1545075 =1900715(万元)

甲公司于2013年在中国上海成立,主要经营业务是儿童服装的生产和销售,在成立的短短几年时间里,由于甲公司生产的儿童服装产品,质量上乘,价位合理,在上海本地以及周边城市获得了较高的市场份额和较好的品牌声誉,然而甲公司并没有满足于现有的市场销售量和市场占有范围。

甲公司决定扩大市场范围,进军北方市场,经过2个月的市场调查,看好了北方一家同样是生产和销售儿童服装的乙公司。甲公司在和乙公司商量并购计划的时候,乙公司明确表示不想被收购,或者是和甲公司合并,只想好好生产自己的产品,维持现有的市场份额。甲公司为了满足自己的战略发展计划,不顾乙公司的意愿,强行对乙公司进行收购,最终历时4个月,甲公司在2017年3月成功收购了乙公司。

并购后,甲公司把乙公司作为子公司进行经营,主要的生产模式参照其母公司——甲公司,销售市场不变。经过2年的变革发展,乙公司实现了质的飞跃,不同于之前的固守现状,不懂创新。在产品和质量、生产流程等方面都有突破。乙公司目前的现金需求量有所减少,有时会出现现金结余,而且企业的财务风险降低,乙公司上下对于之前的不配合并购想法都后悔不已,大家对于公司以后的发展都非常有信心。

要求:

1.根据资料,分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。

2.根据资料,简述并购的动因。

3.根据资料,分析判断乙公司产品所属的生命周期阶段,以及在该时期应该采用的股利政策和财务战略类型。

甲公司决定扩大市场范围,进军北方市场,经过2个月的市场调查,看好了北方一家同样是生产和销售儿童服装的乙公司。甲公司在和乙公司商量并购计划的时候,乙公司明确表示不想被收购,或者是和甲公司合并,只想好好生产自己的产品,维持现有的市场份额。甲公司为了满足自己的战略发展计划,不顾乙公司的意愿,强行对乙公司进行收购,最终历时4个月,甲公司在2017年3月成功收购了乙公司。

并购后,甲公司把乙公司作为子公司进行经营,主要的生产模式参照其母公司——甲公司,销售市场不变。经过2年的变革发展,乙公司实现了质的飞跃,不同于之前的固守现状,不懂创新。在产品和质量、生产流程等方面都有突破。乙公司目前的现金需求量有所减少,有时会出现现金结余,而且企业的财务风险降低,乙公司上下对于之前的不配合并购想法都后悔不已,大家对于公司以后的发展都非常有信心。

要求:

1.根据资料,分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。

2.根据资料,简述并购的动因。

3.根据资料,分析判断乙公司产品所属的生命周期阶段,以及在该时期应该采用的股利政策和财务战略类型。

答案:

解析:

1.(1)从行业相关性角度,甲公司并购乙公司属于横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。甲、乙公司均为生产和销售儿童服装的公司,所以为横向并购。

(2)从被并购企业意愿角度,甲公司并购乙公司属于敌意并购。

理由:甲公司不顾乙公司的意愿,为了满足自己的发展,强行对乙公司进行并购。并购企业在遭到被并购企业抗拒时仍强行并购属于敌意并购。

2.并购的动因:

(1)并购可以迅速实现规模扩张。

(2)并购可以突破进入壁垒和规模的限制。

(3)并购可以主动应对外部环境变化(全球化、多元化、开发新市场等)。

(4)并购可以加强市场控制能力。

(5)并购可以降低经营风险。

(6)并购可以获取价值被低估的公司。

(7)发挥协同效应,具体包括经营协同、管理协同与财务协同。

3.(1)成熟期。现金需求量有所减少,一些企业可能有现金结余,财务风险降低。

(2)应采用现金股利政策。

(3)应采用稳健型财务战略。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。甲、乙公司均为生产和销售儿童服装的公司,所以为横向并购。

(2)从被并购企业意愿角度,甲公司并购乙公司属于敌意并购。

理由:甲公司不顾乙公司的意愿,为了满足自己的发展,强行对乙公司进行并购。并购企业在遭到被并购企业抗拒时仍强行并购属于敌意并购。

2.并购的动因:

(1)并购可以迅速实现规模扩张。

(2)并购可以突破进入壁垒和规模的限制。

(3)并购可以主动应对外部环境变化(全球化、多元化、开发新市场等)。

(4)并购可以加强市场控制能力。

(5)并购可以降低经营风险。

(6)并购可以获取价值被低估的公司。

(7)发挥协同效应,具体包括经营协同、管理协同与财务协同。

3.(1)成熟期。现金需求量有所减少,一些企业可能有现金结余,财务风险降低。

(2)应采用现金股利政策。

(3)应采用稳健型财务战略。

M 公司打算收购 N 公司,它预计 N 公司被收购后第 1 年的损益状况如下所示(单位:美元):

销售收入 145000

不含折旧的营业成本 95000

折旧 20000

息税前利润 30000

利息费用 5000

税前利润 25000

所得税(T=40%) 10000

净利润 15000

要求:

销售收入 145000

不含折旧的营业成本 95000

折旧 20000

息税前利润 30000

利息费用 5000

税前利润 25000

所得税(T=40%) 10000

净利润 15000

要求:

假设收购后第 2~5 年内,N 公司的自由现金流量将以每年 10%的增长率增长,收购后第 6年及以后年份将以 6%的固定比率增长,预计收购后总资本成本率为 12%,请运用折现现金流量法计算 N 公司的价值。

答案:

解析:

FCF 2 =8000*(1+10%)=8800(美元)

FCF 3 =8000*(1+10%) 2 =9680(美元)

FCF 4 =8000*(1+10%) 3 =10648(美元)

FCF 5 =8000*(1+10%) 4 =117128(美元)

FV=8000*(1+10%) 4 *(1+6%)(12%-6%)=206926.13(美元)

VN=FCF 1 (1+12%)+FCF 2 (1+12%) 2 +FCF 3 (1+12%) 3 +FCF 4 (1+12%) 4 +(FCF 5 +FV)(1+12%) 5 =151876.79(美元)

FCF 3 =8000*(1+10%) 2 =9680(美元)

FCF 4 =8000*(1+10%) 3 =10648(美元)

FCF 5 =8000*(1+10%) 4 =117128(美元)

FV=8000*(1+10%) 4 *(1+6%)(12%-6%)=206926.13(美元)

VN=FCF 1 (1+12%)+FCF 2 (1+12%) 2 +FCF 3 (1+12%) 3 +FCF 4 (1+12%) 4 +(FCF 5 +FV)(1+12%) 5 =151876.79(美元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-12

- 2020-02-20

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-03-07

- 2020-01-16

- 2020-04-14

- 2020-06-17

- 2020-02-28

- 2020-01-16

- 2020-01-31

- 2020-05-29

- 2020-01-15

- 2021-02-14

- 2020-01-16

- 2020-06-13

- 2020-05-15

- 2020-02-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-01

- 2021-07-17

- 2020-01-16

- 2020-06-18