2019年高级会计师考试须知

发布时间:2019-07-11

2019年高级会计师考试时间公布了吗?考试时长多少?考试题型是什么?

2019年高级会计职称考试时间为9月8日8:30-12:00。

高级会计师考试科目为《高级会计实务》,高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计实务考试总分值100分,1-7题必做,8/9选做1题。财务部分60/70分,会计部分60/50分。“企业内部控制”、“企业并购”、“金融工具”、“行政事业单位会计”几章必出一道案例分析题,其他各章一般结合出题。

虽然高会考试中常常出现跨章节题目,但是请各位考生不要担心,这些跨章节题目往往针对不同的案例资料,综合性并不强,只要掌握了基本原理,就会逐一攻破。

虽然高会是开卷考试,可以翻书,但是考试只有210分钟,时间非常紧张,题量也较大,所以熟悉教材非常关键,这就要求考生备考时多看教材,教材是考试之本。

高级会计师已全面实行机考,考生一定要在考前熟悉机考环境,熟悉机考系统中的各种操作。因为考题均是案例分析题需要考生提高打字速度,所以对于打字速度慢的考生需要在平时练习打字速度。另外机考系统有复制功能,答题过程中引用案例资料时,可以直接复制,节省打字时间。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

近年来,国内中餐连锁市场上精彩纷呈。通过精装修及好服务来支撑高价格(如“俏江南”)

的经营模式曾经盛行一时,通过极致服务来让顾客成为忠实“粉丝”(如“海底捞”)的口碑营销也非常流行,起步于杭州的 GD(“外婆家”)则奉行低价位、高翻台及顾客心甘情愿排队来实现更好的经营态势。这种以低价格为特色的经营模式已经让 GD 从一家小面馆发展成为遍布杭州、上海、北京等一线城市的知名中餐连锁公司。

在餐饮原料采购环节,GD 全面制定 SOP (Standard Operation Procedure),借助于配送中心,形成标准化、大批量的统一产生来引导越来越小的边际成本。对除中餐蔬果和一些本地食材之外的采购活动,集中寻找能大规模生产食材的工厂,并将鸡鸭鱼肉等食材宰杀和粗加工处理委托给外包方。规模化采购使其能从供应方处得到优惠的价格,标准化处理将食材粗加工环节的人工成本外部化。例如,点击率极高的名菜“鸭葫芦”,就是 GD 反复研究如何将鸭子的剔骨工序分解量化,随后派出技术人员前往供应工厂培训,由工厂对原材料进行批量的剔骨处理。在经过 GD 检验后,剔骨完毕的鸭子会被送到配送中心,配送中心再将“鸭葫芦”所需的其他食材和调料一一按规定分量配好装袋,再由外包的物流公司送往各个门店。来到门店后,剔骨处理完毕、食材和调料搭配完毕的“鸭葫芦”只需最后的烹饪便可上桌。“鸭葫芦”在“GD”的菜谱上售价是 58 元,与其他餐厅价格相比堪称极低。

在就餐环境布局方面,GD 通常将出菜口设在了餐厅居中处,便于服务员拿到菜品后抵达各个区域时间大致相同,便避免了人工空白等待;装饰摆件和绿植从地面上抬高到了墙上,既节省地面空间并形成“GD”风格,还将放置备用碗筷纸巾的落柜嵌入到墙里,以进一步节省空间;千方百计地在餐厅里面安置更多座位,以让店门外排队顾客不用等太久,将几个方形的小桌拼成一条长桌,让互不认识的顾客们“拼桌而坐”,餐位处灯光压低的做法,则能在熙熙攘攘中,为顾客营造出一分“私密感”。

对于价格异常低廉、面向中低端顾客的餐饮企业来说,排队的人龙就像是一条生命线。每餐的翻台率必须保持较高水平,餐厅方能收回成本,接下来的才是利润。据悉,GD 翻台率差不多是300%。

GD 将自己定位为“大众聚家餐饮”,其顾客主要为普通居民以及对价格比较敏感的青年商务旅客,与追求豪华消费的餐饮公司相比,它是一个“异类”,始终保持低价、排队的做法。GD 与众不同的做法也遭到一些非议,排斥了商务餐让顾客觉得该公司“小气”、服务较差,低价格策略反而会让顾客怀疑其服务性和可靠性,自建网站销售机票也让顾客感到不熟悉、不方便。另外,其他类似也开始逐渐推出低价策略,这对 GD 公司来说是一个模仿威胁。

要求:

的经营模式曾经盛行一时,通过极致服务来让顾客成为忠实“粉丝”(如“海底捞”)的口碑营销也非常流行,起步于杭州的 GD(“外婆家”)则奉行低价位、高翻台及顾客心甘情愿排队来实现更好的经营态势。这种以低价格为特色的经营模式已经让 GD 从一家小面馆发展成为遍布杭州、上海、北京等一线城市的知名中餐连锁公司。

在餐饮原料采购环节,GD 全面制定 SOP (Standard Operation Procedure),借助于配送中心,形成标准化、大批量的统一产生来引导越来越小的边际成本。对除中餐蔬果和一些本地食材之外的采购活动,集中寻找能大规模生产食材的工厂,并将鸡鸭鱼肉等食材宰杀和粗加工处理委托给外包方。规模化采购使其能从供应方处得到优惠的价格,标准化处理将食材粗加工环节的人工成本外部化。例如,点击率极高的名菜“鸭葫芦”,就是 GD 反复研究如何将鸭子的剔骨工序分解量化,随后派出技术人员前往供应工厂培训,由工厂对原材料进行批量的剔骨处理。在经过 GD 检验后,剔骨完毕的鸭子会被送到配送中心,配送中心再将“鸭葫芦”所需的其他食材和调料一一按规定分量配好装袋,再由外包的物流公司送往各个门店。来到门店后,剔骨处理完毕、食材和调料搭配完毕的“鸭葫芦”只需最后的烹饪便可上桌。“鸭葫芦”在“GD”的菜谱上售价是 58 元,与其他餐厅价格相比堪称极低。

在就餐环境布局方面,GD 通常将出菜口设在了餐厅居中处,便于服务员拿到菜品后抵达各个区域时间大致相同,便避免了人工空白等待;装饰摆件和绿植从地面上抬高到了墙上,既节省地面空间并形成“GD”风格,还将放置备用碗筷纸巾的落柜嵌入到墙里,以进一步节省空间;千方百计地在餐厅里面安置更多座位,以让店门外排队顾客不用等太久,将几个方形的小桌拼成一条长桌,让互不认识的顾客们“拼桌而坐”,餐位处灯光压低的做法,则能在熙熙攘攘中,为顾客营造出一分“私密感”。

对于价格异常低廉、面向中低端顾客的餐饮企业来说,排队的人龙就像是一条生命线。每餐的翻台率必须保持较高水平,餐厅方能收回成本,接下来的才是利润。据悉,GD 翻台率差不多是300%。

GD 将自己定位为“大众聚家餐饮”,其顾客主要为普通居民以及对价格比较敏感的青年商务旅客,与追求豪华消费的餐饮公司相比,它是一个“异类”,始终保持低价、排队的做法。GD 与众不同的做法也遭到一些非议,排斥了商务餐让顾客觉得该公司“小气”、服务较差,低价格策略反而会让顾客怀疑其服务性和可靠性,自建网站销售机票也让顾客感到不熟悉、不方便。另外,其他类似也开始逐渐推出低价策略,这对 GD 公司来说是一个模仿威胁。

要求:

GD 可能会面临什么样的不利因素?应该采取何种措施?

答案:

解析:

GD 公司主要面临的不利因素有:给顾客一种服务较差的不良印象;安全性和可靠性受到怀疑;销售渠道不为大众熟悉;面临同行业竞争对手的威胁。GD 公司可以采取以下措施:(1)努力改善服务质量,可在飞机上适当增加一些低成本的免费餐饮;(2)在适当的平台投放适量的广告,宣传其安全度和经济性,减少顾客在安全性和可靠性方面的疑虑;(3)专注于自己的目标顾客群,努力提高服务质量,让竞争对手无机可乘。总之,成本控制固然非常重要,但也不能无底线地“节省”,一些必要支出不可省去,GD 公司应该努力寻找一个较好的平衡点。

华美公司是一家从事家具制造的企业。通过市场调查发现,一种新型衣柜无论是款式还是质量等都很受市场欢迎。公司决定上一条新的生产线生产该产品。已知,该新产品的市场售价为 1500元/件,而变动成本为 700 元/件。公司预计,如果新产品生产线投产,将使公司每年新增固定成本 1200000 元,且公司要求其预期新增营业利润至少为 960000 元。据测算,公司在上这一新项目时,其设备的预计产量是 3000 件。但是公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产 30 件。为此,公司预计 3000 件的产能将需要分100 批次来组织。同时,经过作业动因分析发现,在所有新增的 1200000 元固定成本中,有近 400000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。在这种情况下,该新产品的本量利分析就要重新测算:

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:

计算新生产线上线后企业可以实现的营业利润。

答案:

解析:

营业利润金额:3000*(1500-700)-1200000 =1200000(元)

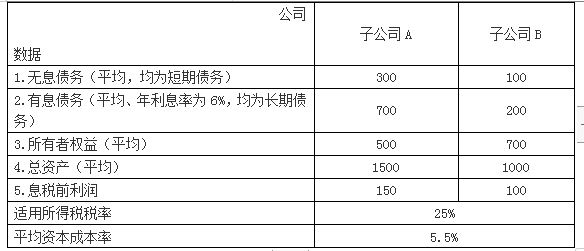

M公司为一家中央国有企业,拥有两家业务范围相同的控股子公司A、B,控股比例分别为52%和75%。在M公司管控系统中,A、B两家子公司均作为M公司的投资中心。A、B两家公司2018年经审计后的基本财务数据如下:

金额单位:万元

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

1.根据上述资料,分别计算A、B两家子公司的经济增加值,并据此对A、B两家子公司作出绩效评价。

2.简要说明使用经济增加值指标进行绩效评价的效果。

金额单位:万元

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

1.根据上述资料,分别计算A、B两家子公司的经济增加值,并据此对A、B两家子公司作出绩效评价。

2.简要说明使用经济增加值指标进行绩效评价的效果。

答案:

解析:

1.A公司经济增加值

=150×(1-25%)-(500+700)×5.5%=46.5(万元)

B公司经济增加值

=100×(1-25%)-(200+700)×5.5%=25.5(万元)

从经济增加值角度分析,A公司绩效好于B公司。

2.经济增加值指标进行绩效评价的效果:①提高企业资金的使用效率。②优化企业资本结构。③激励经营管理者,实现股东财富的保值增值。④引导企业做大做强主业,优化资源配置。

=150×(1-25%)-(500+700)×5.5%=46.5(万元)

B公司经济增加值

=100×(1-25%)-(200+700)×5.5%=25.5(万元)

从经济增加值角度分析,A公司绩效好于B公司。

2.经济增加值指标进行绩效评价的效果:①提高企业资金的使用效率。②优化企业资本结构。③激励经营管理者,实现股东财富的保值增值。④引导企业做大做强主业,优化资源配置。

A公司是一家从事清洁产品生产和销售的公司,2014年成立于中国广东。由于成立时间较晚,成立时在当地已经有很多的同业企业,在正常的生产经营和销售,并占据了大部分的市场份额,且消费者对于现有品牌非常认可,使用习惯也已形成,这些情况对于A公司的生产经营和发展都非常的不利。

A公司管理层积极分析市场和产品情况,积极寻找、提出解决方法。经过市场调查研究发现,清洁用品基本都是由家庭主妇在购买,就算是男性消费者来购买,也是按照主妇们吩咐的品牌来进行购买。家庭主妇作为主要的消费群体对于产品的价格很是敏感,对于打折、促销等活动也很是关注。

A公司反观自己的产品,决定采取以下措施。在生产环节:保证和市场上其他产品的基本性能相一致的同时想办法在各个环节缩减成本,来达到降低总成本的目的,这样就是性能保持不变,但是价格低于同业企业。在销售环节:积极实施市场推广,在产品上市初期,在大型的商场实施免费洗衣的体验活动,在每一个推广场所的前100名购买者,可以享受买一赠一的优惠。每逢法定节假日,在超市的展柜实施打折促销的活动。

A公司的经营战略很是成功,因为对于花较低的价格就能够获得和其他产品一样的性能这个点来说,很受家庭主妇消费群体的欢迎,A公司很快抢占了市场份额。品牌在当地迅速的被广泛传播,产品使用上也没有出现质量问题,发展势头很好。

经过一年的生产经营,A公司发现本公司的产品之一,洗衣液产品和其他同业企业相比,竞争地位逐渐下降,但是市场上对于洗衣液产品的需求是一直在增加的。针对此种情况,A公司管理层积极分析原因,采取合适的战略。A公司发现,是因为其他产品的包装很多样,有袋装的、瓶装的,产品的克数也是有几类划分的,为有效应对竞争A公司也积极的效仿,改变本企业产品的包装,对于洗衣液产品继续积极投入资金进行生产。A公司管理层认为本公司的洗衣液产品是可以提高竞争地位的,经过这样的改革,确实收到了效果,洗衣液产品的销售量和销售额不断上升。

要求:

1.指出基本的经营战略(或竞争战略)有哪几种类型。

2.指出A公司采用了何种经营战略类型,简述这种战略类型的适用条件。

3.根据波士顿矩阵模型,分析A公司的洗衣液产品属于什么类型,并说明应采用的战略。

A公司管理层积极分析市场和产品情况,积极寻找、提出解决方法。经过市场调查研究发现,清洁用品基本都是由家庭主妇在购买,就算是男性消费者来购买,也是按照主妇们吩咐的品牌来进行购买。家庭主妇作为主要的消费群体对于产品的价格很是敏感,对于打折、促销等活动也很是关注。

A公司反观自己的产品,决定采取以下措施。在生产环节:保证和市场上其他产品的基本性能相一致的同时想办法在各个环节缩减成本,来达到降低总成本的目的,这样就是性能保持不变,但是价格低于同业企业。在销售环节:积极实施市场推广,在产品上市初期,在大型的商场实施免费洗衣的体验活动,在每一个推广场所的前100名购买者,可以享受买一赠一的优惠。每逢法定节假日,在超市的展柜实施打折促销的活动。

A公司的经营战略很是成功,因为对于花较低的价格就能够获得和其他产品一样的性能这个点来说,很受家庭主妇消费群体的欢迎,A公司很快抢占了市场份额。品牌在当地迅速的被广泛传播,产品使用上也没有出现质量问题,发展势头很好。

经过一年的生产经营,A公司发现本公司的产品之一,洗衣液产品和其他同业企业相比,竞争地位逐渐下降,但是市场上对于洗衣液产品的需求是一直在增加的。针对此种情况,A公司管理层积极分析原因,采取合适的战略。A公司发现,是因为其他产品的包装很多样,有袋装的、瓶装的,产品的克数也是有几类划分的,为有效应对竞争A公司也积极的效仿,改变本企业产品的包装,对于洗衣液产品继续积极投入资金进行生产。A公司管理层认为本公司的洗衣液产品是可以提高竞争地位的,经过这样的改革,确实收到了效果,洗衣液产品的销售量和销售额不断上升。

要求:

1.指出基本的经营战略(或竞争战略)有哪几种类型。

2.指出A公司采用了何种经营战略类型,简述这种战略类型的适用条件。

3.根据波士顿矩阵模型,分析A公司的洗衣液产品属于什么类型,并说明应采用的战略。

答案:

解析:

1.三种基本的经营战略:成本领先战略、差异化战略和集中化战略。

2.A公司采用的是成本领先战略。

(1)外部环境条件。

①现有竞争企业之间的价格竞争非常激烈;

②企业所处产业的产品基本上是标准化或者同质化的;

③实现产品差异化的途径很少;

④多数顾客使用产品的方式相同;

⑤消费者的转换成本很低;

⑥消费者具有较大的降价谈判能力。

(2)内部资源与技能条件。

①持续的资本投资和获得资本的途径;

②生产加工工艺技能;

③认真的劳动监督;

④设计容易制造的产品;

⑤低成本的分销系统;

⑥培养技术人员。

3.(1)A公司的洗衣液产品属于高增长——弱竞争地位的问题业务。销售增长率较高,但是本企业的市场占有率降低。

(2)因为问题业务通常处于最差的现金流量状态。一方面,所在产业的市场增长率高,需要大量投资支持业务发展;另一方面,相对市场地位低,产生的现金流量较低。

因此,企业对于“问题”业务的进一步投资需要分析,判断使其向“明星”业务转化所需要的投资额,分析其未来的盈利能力,作出投资决策。

对于能成为“明星”业务的“问题”业务,采用发展战略;

对于没有发展前途和无利可图的“问题”业务,采用收割和放弃战略。

2.A公司采用的是成本领先战略。

(1)外部环境条件。

①现有竞争企业之间的价格竞争非常激烈;

②企业所处产业的产品基本上是标准化或者同质化的;

③实现产品差异化的途径很少;

④多数顾客使用产品的方式相同;

⑤消费者的转换成本很低;

⑥消费者具有较大的降价谈判能力。

(2)内部资源与技能条件。

①持续的资本投资和获得资本的途径;

②生产加工工艺技能;

③认真的劳动监督;

④设计容易制造的产品;

⑤低成本的分销系统;

⑥培养技术人员。

3.(1)A公司的洗衣液产品属于高增长——弱竞争地位的问题业务。销售增长率较高,但是本企业的市场占有率降低。

(2)因为问题业务通常处于最差的现金流量状态。一方面,所在产业的市场增长率高,需要大量投资支持业务发展;另一方面,相对市场地位低,产生的现金流量较低。

因此,企业对于“问题”业务的进一步投资需要分析,判断使其向“明星”业务转化所需要的投资额,分析其未来的盈利能力,作出投资决策。

对于能成为“明星”业务的“问题”业务,采用发展战略;

对于没有发展前途和无利可图的“问题”业务,采用收割和放弃战略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-28

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-02-29

- 2020-01-16

- 2020-01-15

- 2020-02-28

- 2020-06-22

- 2020-02-15

- 2020-03-25

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-06-23

- 2020-01-16

- 2019-07-11

- 2020-01-15

- 2020-07-25

- 2020-02-08

- 2019-07-10