注意啦!2020陕西高级会计师考试费用及缴费时间已公布

发布时间:2020-02-29

快讯!陕西的小伙伴看过来呀。陕西2020年高级会计师考试费用及缴费时间已公布,还不清楚的你可一定要仔细看。

2020年陕西高级会计职称报名简章已公布!2020年陕西高级会计师报名时间为2020年3月10日起,报名资格实行后审,2020年陕西高级会计师报名缴费时间及要求你了解吗?缴费未成功将影响报名哦。

缴费时间:

网上注册及缴费确认时间:2020年3月10日—31日。

收费标准:

高级会计资格考试每科55元。

2020年陕西高级会计师报名采取网上注册报名、网上支付报名费的方式进行。报名注册时通过报名网址输入身份证号和姓名进行注册报名,考生必须如实填写本人相关信息。未在规定时间内进行报名确认及完成交费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及交费成功后,报考人员所填写的信息将不能在网上自行修改。

有关高级会计考试备考建议:

一、分清轻重缓急。

备考也有轻重缓急,要学会抓大放小。高级会计师教材中哪些部分是必须要熟练精通,哪些是了解即可的,一定要清楚。重要的高频考点必须要不惜任何代价的,通过预习、听课、做题等方式全面透彻的理解并熟练应用,课堂上没听懂的课后必须要问,并且花时间消化理解。了解即可的知识点就可以少花精力。

二、模拟考试必不可少。

模拟是考试的试金石。模拟考试的过程中考生需要注意,不要过于在意模拟考试的分数,毕竟它不是正式考试。多注意模拟考试中做错的、蒙对的题目和相应的知识点,查漏补缺,把掌握还不够透彻的地方重新复习一遍。做模拟题的时候要严格按照考试时间及考试情况要求自己,模拟考试环境,合理调配时间,适应考试节奏。通过多次的模拟提高自己的答题速度和正确率。

三、准确定位自己。

一百个人有一百种学习方法,每个人的文化水平不同,对同一个问题的理解也不尽相同。备考需要合理定位自己的能力,如果您是学霸级别的考生,立志于突破自己,那就需要认真将教材中每一处的知识点深刻、透彻的理解并全部熟练应用,将教材中所有章节的知识做一个消化,全部融化成自己的东西。但如果您不是学霸级别的考生,就没有必要勉强自己。毕竟高会考试只要通过合格线即可,复习中可以放弃那些偏题、难题、怪题,把最常见的、最基础的知识掌握透彻,就完全可以应付考试。

备考需要坚持不懈,三分钟热血是一定不能成功的。现在是高级会计职称备考的疲劳期,大家要尽快调整状态,让自己满血复活。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:请判断上述处理是否正确,并说明理由。

理由:按照现有规定,行政单位出租、出借国有资产所形成的收入,应按照政府非税收入管理的规定,在扣除相关税费后及时、足额上缴国库,严禁隐瞒、截留、坐支和挪用

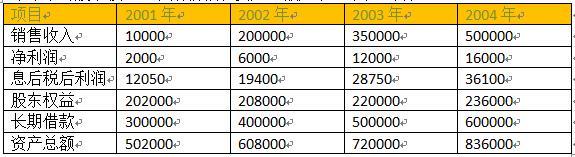

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

(2)简要财务分析:

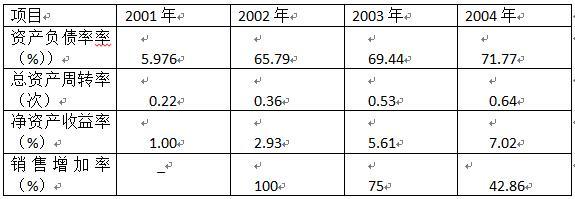

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

转换价值=转换比率*股票市价=10*27=270

要求:根据资料,指出W集团采用的管理控制模式的类型,并说明理由。

理由:制定了各项财务管理与财务控制制度以对业务流程实施有效的控制,没有出现财务失控的情况。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-27

- 2020-01-15

- 2020-01-15

- 2020-06-24

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-19

- 2020-01-16

- 2020-01-15

- 2020-02-28

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-28

- 2020-05-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-11

- 2020-01-15

- 2020-02-29

- 2020-01-15

- 2020-03-14

- 2020-04-09

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2019-07-06