云南省高级会计师考试现场审核需要携带哪些材料?

发布时间:2020-01-16

关于高级会计师考试资格审核的一些情况,51题库考试学习网了解了一些,希望对将要报考的考生能有所帮助。我们一起来看看有哪些内容吧。

2020年高级会计师考试的资讯还未发布,预计在3月份发布。根据往年的情况看,高级会计师报名后是需要进行资格审核的,审核的方式是网上审核、现场审核、以及考后资格审核三种。

现场审核:考生在网上报名后,在规定的时间内携带报名表、学历证书及身份证明等资料到相关部门进行资格审核。(如今只有四川和宁夏地区为现场审核。)

审核需提交的资料:

一般情况下报名资格审核需提供的资料如下:

报名回执表或报考人员信息表;

教育部门认可的学历或学位证书;

相关专业技术资格证书;

从事会计工作年限证明(加盖鲜章);

居民身份证等证明材料原件及复印件(香港、澳门居民还应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)。

2020年高级会计师考试的资讯还未发布,预计在3月份发布。以上是参考往年的考试资讯所知的高级会计师现场审核资料,备考的小伙伴快快准备起来吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

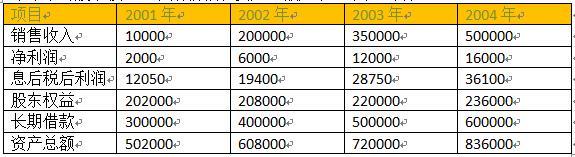

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

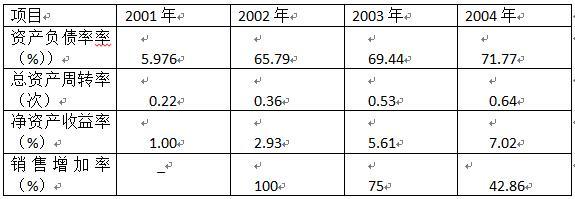

计算填写答题纸下面表格中 2004 年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

答案:

解析:

(1)计算相关财务指标:

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

2017年6月,某中央级事业单位准备编制2018年“一上”预算草案,各业务部门提出2018年事业发展与用款计划,包括新增专项任务的资金需求,财务处在对2018年预计发生的各项支出进行汇总后发现,预计总支出超出预计总收入较多,财务处建议预算资金安排应当首先保障单位基本支出合理需要,在此基础上再根据财力情况合理安排事业单位发展所需的项目支出。

要求:请判断上述处理是否正确,并说明理由。

要求:请判断上述处理是否正确,并说明理由。

答案:

解析:

正确。

理由:预算资金的安排,首先应当保障单位基本支出的合理需要,以维持行政事业单位日常工作的正常运转。

理由:预算资金的安排,首先应当保障单位基本支出的合理需要,以维持行政事业单位日常工作的正常运转。

甲公司系一家集规划设计、装备制造、工程施工为一体的国有大型综合性建设集团公司。2015年初,甲公司召开总经理办公会,提出要进一步提升“战略规划——年度计划——预算管理——绩效评价”全过程的管理水平。会议主要内容如下:

(1)会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

(2)会议审议了公司 2015 年度经营目标。公司发展部从公司自身所拥有的人力、资金、设备等资源出发,提出了 2015 年新签合同额、营业收入、利润总额等年度经营目标,并经会议审议通过。

(3)会议听取了公司 2014 年度预算执行情况的报告。财务部就公司 2014 年的预算执行情况进行了全面分析,并选取行业内标杆企业 M 公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长 4 个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M 公司在某些方面存在的差距向会议作了说明。

(4)会议听取了关于采用“平衡计分卡”改进绩效评价体系的报告。会议指出:公司近年来单纯采用财务指标进行绩效评价存在较大局限性,同意从 2015 年起采用“平衡计分卡”对绩效评价体系进行改进;同时要求加快推进此项工作,以更好地促进公司战略目标的实现。

假定不考虑其他因素。

要求:

(1)会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

(2)会议审议了公司 2015 年度经营目标。公司发展部从公司自身所拥有的人力、资金、设备等资源出发,提出了 2015 年新签合同额、营业收入、利润总额等年度经营目标,并经会议审议通过。

(3)会议听取了公司 2014 年度预算执行情况的报告。财务部就公司 2014 年的预算执行情况进行了全面分析,并选取行业内标杆企业 M 公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长 4 个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M 公司在某些方面存在的差距向会议作了说明。

(4)会议听取了关于采用“平衡计分卡”改进绩效评价体系的报告。会议指出:公司近年来单纯采用财务指标进行绩效评价存在较大局限性,同意从 2015 年起采用“平衡计分卡”对绩效评价体系进行改进;同时要求加快推进此项工作,以更好地促进公司战略目标的实现。

假定不考虑其他因素。

要求:

根据资料(4),指出采用“平衡计分卡”方式进行绩效评价将有哪些方面的改进。

答案:

解析:

平衡计分卡采用多重指标、从多个维度或层面【或:财务层面、顾客层面、内部业务过程层面、学习与成长层面】对企业或分部进行绩效评价。(2 分)

或:平衡计分卡不仅是一个财务和非财务业绩指标的收集过程,还是一个战略业务单元的使命和战略所驱动的自上而下的过程,其体现战略目标,致力于追求未来的核心竞争力。(2 分)

或:平衡计分卡对以下四方面进行了平衡:财务业绩与非财务业绩的平衡;与客户有关的外部衡量与关键业务过程和学习成长有关的内部衡量的平衡;领先指标与落后指标设计的平衡;结果衡量(过去努力结果)与未来业绩衡量的平衡。(2 分)

或:平衡计分卡不仅是一个财务和非财务业绩指标的收集过程,还是一个战略业务单元的使命和战略所驱动的自上而下的过程,其体现战略目标,致力于追求未来的核心竞争力。(2 分)

或:平衡计分卡对以下四方面进行了平衡:财务业绩与非财务业绩的平衡;与客户有关的外部衡量与关键业务过程和学习成长有关的内部衡量的平衡;领先指标与落后指标设计的平衡;结果衡量(过去努力结果)与未来业绩衡量的平衡。(2 分)

甲公司为一家境内上市的集团企业,主要从事能源电力及基础设施建设与投资。2016年初,甲公司召开X、Y两个项目的投融资评审会。财务经理发言要点如下:

随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资X项目和Y项目,可将这两个项目纳入募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

要求:根据上述资料,指出财务经理的建议体现了哪些融资战略(基于融资方式),并说明这些融资战略存在的不足。

随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资X项目和Y项目,可将这两个项目纳入募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

要求:根据上述资料,指出财务经理的建议体现了哪些融资战略(基于融资方式),并说明这些融资战略存在的不足。

答案:

解析:

融资战略类型:股权融资战略和销售资产融资战略。

评分说明:将“内部融资战略、股权融资战略、债务融资战略和销售资产融资战略”全部列示的,不得分;其他情形按得分点给分。

股权融资战略存在的不足:股份容易被恶意收购从而引起控制权的变更,并且股权融资方式的成本也比较高。

销售资产融资战略存在的不足:比较激进,一旦操作就无回旋余地,而且如果销售时机选择不准,销售价值会低于资产本身价值。

评分说明:将“内部融资战略、股权融资战略、债务融资战略和销售资产融资战略”全部列示的,不得分;其他情形按得分点给分。

股权融资战略存在的不足:股份容易被恶意收购从而引起控制权的变更,并且股权融资方式的成本也比较高。

销售资产融资战略存在的不足:比较激进,一旦操作就无回旋余地,而且如果销售时机选择不准,销售价值会低于资产本身价值。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-15

- 2019-12-29

- 2020-01-15

- 2019-07-06

- 2020-03-13

- 2020-06-11

- 2020-01-16

- 2020-02-28

- 2021-07-18

- 2020-06-05

- 2020-01-16

- 2020-01-16

- 2021-05-29

- 2020-02-11

- 2020-01-16

- 2020-01-16

- 2020-02-01

- 2021-04-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-02-29

- 2020-02-26

- 2020-02-28

- 2020-02-02

- 2021-07-18

- 2020-01-15