通知:河南关于办理2019年度高级会计职称证书的相关内容

发布时间:2020-04-08

参加了高级会计师考试的小伙伴,对于高级职称证书的相关内容也需要你了解一下哦,快来跟51题库考试学习网一起看看相关信息吧。

河南关于办理2019年度高级职称证书的通知,即日起开始办理2019年度省直单位高级职称证书发放事宜,高级职称评审通过人员证书事宜请与人社部门联系。

关于办理2019年度高级职称证书的通知

根据工作安排,2019年度评审通过的卫生、农业、中专教师、技校教师、自然科研、体育教练、农业科研、律师、公证、群众文化、文物博物、图书资料、档案、艺术、党校教师、工艺美术、审计、经济、统计和会计系列高级职称证书已经打印好,即日起开始办理2019年度省直单位高级职称证书发放事宜,请省直有关单位人事部门携带单位介绍信、通过人员1寸彩色免冠照片1张及工本费到省人社厅行政服务大厅(农业南路与祥盛街交叉口向东200米路北)办理高级职称证书领取事宜,不对个人办理证书业务。另外,省辖市高级职称办证事宜请与省辖市人社部门联系。

为促进会计专业技术人才队伍建设,积极探索科学、客观、公正的高级会计师资格评价办法,在总结浙江、湖北两省2003年高级会计师资格考评结合试点工作的基础上,2004年扩大高级会计师资格考评结合试点16个省市的工作。2005年至2007年扩大到北京市、天津市、河北省、江西省、山东省、河南省、湖北省、湖南省、广东省、广西壮族自治区、海南省、重庆市、四川省、贵州省、云南省、山西省、内蒙古自治区、辽宁省、上海市、江苏省、浙江省、安徽省、福建省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区等29个省、区、市进行试点。2009年度继续在全国范围推行高级会计师资格考评结合工作。

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是51题库考试学习网为你分享的全部内容了,还没看够的小伙伴,多多关注51题库考试学习网吧,我们会经常更新关于考试的各种资讯的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

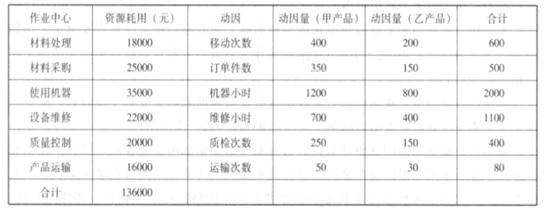

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

甲公司投资部根据董事会的决定,经过可行性分析和市场调研了解到,我国某特种机床在工业、农业、医疗、卫生、能源等行业使用广泛,市场需求将进入快速发展阶段,预计年均增长 20%以上;但是,生产该特种机床的国内企业工艺相对落后,技术研发能力不足,质量难以保证;我国有关产业政策鼓励中外合资制造该特种机床项目,要求注册资本不得低于 1 亿元(人民币,下同),其中中方股份不得低于 50%;欧洲的欧龙公司是全球生产该特种机床的龙头企业,其产品技术先进并占全球市场份额的 80%,有意与甲公司设立合资企业。

1.甲公司与欧龙公司就设立合资企业进行了洽谈,欧龙公司提出的合资条件如下:

(1)合资期限 10 年,注册资本 1 亿元,其中欧龙公司占 50%,以价格为 2 000 万元的专有技术和价格为 3 000 万元的设备投入;甲公司以 5 000 万元现金投入。

(2)合资企业的生产管理、技术研发、国内外销售由欧龙公司负责,关键零部件由欧龙公司从国外进口,租用欧龙公司在中国其他合资项目的闲置厂房。

(3)合资企业每年按销售收入总额的 8%向欧龙公司支付专有技术转让费。

2.甲公司财务部对设立合资企业进行了分析和测算,合资企业投产后预测数据如下:

(1)合资企业投产后,第 1 年、第 2 年、第 3 年的净利润分别为 2 040 万元、2 635 万元、3 700万元,第 410 年各年的净利润均为 5 750 万元。

(2)该项目无建设期;固定资产全部为欧龙公司投入的设备,在合资期限内固定资产总额不变,设备可使用 10 年,按平均年限法计提折旧,预计净残值为零;专有技术按 10 年平均摊销。

要求:

假如你是甲公司的总会计师,请根据上述资料回答下列问题:

(1)在进行合资谈判时,应考虑尽可能利用甲公司现有资源。

(2)甲公司虽然占有 50%的股权,但没有对特种机床进行生产管理、质量管理和技术开发的能力,产品的关键技术、销售渠道、原材料供应等都掌握在外方手中。

甲公司必须在合资协议中明确参与技术研发和业务全流程,加强采购、生产和销售等各环节

的内部控制。

(3)合资企业成立后,特种机床的关键零部件还需从欧龙公司购进,甲公司应特别关注与防范欧龙公司有意提高零部件价格,进而转移合资企业的利润。

(4)加强对销售价格的控制。国内外销售由欧龙公司负责,甲公司应关注产品销售价格、特别是外销产品价格是否公允。

(5)欧龙公司已将技术作价入股(每年分得红利),再收取技术提成费是重复收费。

甲公司应在合资协议中取消该条款。

(6)欧龙公司投入设备和专有技术的先进性及定价要由中介机构评估。

厂房的租金要按市场价收取。

要求:判断上述建议是否正确,并说明理由。

理由:除法律法规另有规定外,事业单位以国有资产对外投资、出租、出借和担保等,应当进行必要的可行性论证,并提出申请,经主管部门审核同意后,报同级财政部门审批。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-04

- 2019-07-10

- 2021-08-14

- 2019-07-07

- 2021-08-29

- 2020-04-02

- 2020-04-03

- 2019-07-07

- 2020-04-02

- 2019-07-10

- 2021-05-28

- 2021-07-29

- 2020-02-14

- 2020-02-07

- 2020-04-02

- 2021-07-25

- 2019-07-07

- 2020-07-27

- 2020-05-21

- 2021-05-19

- 2021-05-26

- 2020-04-03

- 2021-08-07

- 2020-04-08

- 2021-07-29

- 2020-02-13

- 2019-07-07

- 2021-07-31

- 2021-09-09

- 2020-02-25