惊!高会考试提前难道是为了让大家申报当年评审?

发布时间:2021-05-26

2021年高级会计师考试时间突然改变,给大家来了个措手不及!往年都是9月份继续考试,2021年考试时间却大变,定在了5月15日,这到底是什么原因呢?也许这是大多数学员心底的一个疑问!接下来就跟着51题库考试学习网一起来看看吧!

●根据甘肃会计官网公告:按财政部、人社部统一部署将高级资格考试时间从9月份调整到5月份,便于通过高级资格考试的考生参加当年职称评审。

●同时,天津已明确2021高会合格考生可申报今年评审!

根据天津《关于2021年度全国会计专业技术初级、高级资格考试报名及有关问题的通知》,申请参加高级会计师资格评审的人员,必须参加全国统一组织的高级会计师资格考试,成绩合格后,当年即可申报高级会计师资格评审。即2021年天津高会考生可申报2021年度天津高级会计师评审。

综上,大家一定要提前准备高级会计师评审申报材料!高会评审需在成绩有效期内通过,否则需重新参加考试!高会考试通过后,需要在近3个年度内通过评审,若未申报,也会减少一次申报机会!提醒大家,能申报就赶紧申报,评审通过了就皆大欢喜,若未通过就好好反思哪里不足,争取再次申报时可以通过!简而言之,就是第一次申报评审失败后,还有修正后再次申报的机会,若等到第3年申报,那失败了就没有回转的余地了!

●高级会计师评审申报材料

申报高级会计师评审需满足申报条件、评审条件,同时还需上传或报送申报材料,再通过评审答辩、公示等环节,就通过高级会计师评审了!各地高会评审条件及申报材料要求不一致,一般如下:

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、《高级会计实务》考试合格证书原件及复印件。(具体以当年各省发布的评审通知为准)

根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异,论文发表一定要提前准备噢!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

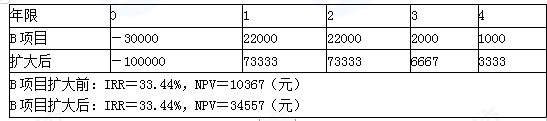

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

要求:根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

理由:A、B两个项目内含报酬率IRR均大于加权平均资本成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

甲公司的总经理张军拥有多年的连锁商超的管理经验,在他的管理下,公司经营井井有条,业绩稳中有升。公司产品市场定位为服务大众百姓,以方便,优质、价廉著称。门店的选址大部分都在商圈或是小区住户集中的地点,各门店均配有足够的购物车、购物篮、储物柜、婴儿车、饮用水、充电站、休息区、哺乳室等配套设施。宽敞整洁的购物环境,冷暖风空调时时开放,给消费者一种宾至如归的购物体验。公司员工上岗必须统一着工装,微笑服务,尽一切可能想顾客所想。节假日期间为了减少排队等候结账的时间,开放所有收银窗口,并不定期组织收银员培训以提高结账速度,将单笔顾客结账时间限制在5分钟以内。对于老人和带小孩儿的顾客由专人送到就近的停车场或公交站。如此便捷舒适的服务极大地方便了广大消费者。

但是,近年来随着互联网技术的不断发展,年轻的消费群体越来越青睐线上购物,这对传统的商超连锁经营模式造成了一定的冲击,不可否认的,甲公司也是受殃及者之一,库存积压越来越多,仓储成本加大,促销活动一波接着一波,销售价格几乎接近底线,利润空间越来越小。对这种局面,甲公司意识到只有跟上时代发展的脚步才能获得企业生存的空间,于是甲公司根据业务需要并购了一家小型的互联网企业,利用它现有的资源和技术,开发自己的线上销售平台,并与当地的物流企业合作,支持线上销售的配送业务,这样一来,线上线下全网覆盖,甲公司不仅保住了客户还节约了成本。

甲公司的主要连锁门店都在北方市场,北方的经济较南方落后,没有南方发展的快,由于近年来南方同行业竞争激烈,加之国际大型商超企业的进入,导致一些南方的商超连锁公司大举向北方进军,外来企业的进入带来的不仅仅是竞争,还有先进的经营理念,新颖的管理模式,同时也给甲公司一定的启发。现在顾客的选择变多了,对商品的质量和价格要求更加苛刻,甲公司的几大供应商也都集中在北方,采购成本较南方公司相比没有优势,面对此局面,甲公司决定收购一家南方的连锁商超机构,并以此打开南方市场,形成全国布局以后能够南北优势互补,资源共享。但是扩张需要大量的资金,如果利用自有资金,消耗太大,极易出现资金链断裂的情况,于是甲公司聘请专业的机构,决定上市融资扩大规模。

要求:

1.运用SWOT分析方法,说明甲公司的优势、劣势、机会和威胁。

2.分析判断甲公司的两次并购分别属于哪种战略类型,可进一步细分的应将其细分,并说明理由。

①北方市场经销渠道分布广泛成熟;

②北方的市场占有率高;

③总经理管理经验丰富;

④为百姓购物提供优质的服务和购物环境;

⑤节假日顾客结账时间短,减少等候的时间。

(2)劣势:

①南方市场未有涉足;

②线上销售的冲击;

③仓储成本增加;

④利润空间变小;

⑤自有资金不足。

(3)机会:

①开发南方市场的机会;

②并购整合的契机;

③南方公司及国际企业的进入,给甲公司带来了启发。

(4)威胁:

①同行业竞争;

②采购成本失去了优势;

③国际公司的进入。

2.两次并购均属于成长型战略

(1)一体化战略——纵向一体化战略——前向一体化战略。

理由:线上销售处于产业链的下游,上游为供应商,下游为客户。甲公司并购互联网企业服务于客户,是下游,所以是一体化战略的前向一体化战略。

(2)一体化战略——横向一体化战略。

理由:收购的南方公司为甲公司的同行业,所以属于横向一体化战略。

要求:请判断上述处理是否正确,并说明理由。

理由:按照现有规定,行政单位出租、出借国有资产所形成的收入,应按照政府非税收入管理的规定,在扣除相关税费后及时、足额上缴国库,严禁隐瞒、截留、坐支和挪用

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-25

- 2020-02-13

- 2021-08-22

- 2020-07-27

- 2019-07-07

- 2019-07-07

- 2021-09-08

- 2019-07-07

- 2019-07-07

- 2020-02-07

- 2021-07-16

- 2021-10-09

- 2019-07-07

- 2020-03-17

- 2019-07-10

- 2021-10-05

- 2021-05-28

- 2020-04-04

- 2019-07-07

- 2021-08-06

- 2019-07-07

- 2021-10-05

- 2019-07-07

- 2021-08-11

- 2021-07-29

- 2020-05-25

- 2021-05-19

- 2020-07-27

- 2021-05-28

- 2021-06-23