2019年湖南省高级会计师考试注册信息

发布时间:2019-07-07

根据《财政部人事部关于修订印发《会计专业技术资格考试暂行规定》及其实施办法的通知》(财会[2000]11号):

第十二条、会计专业技术资格实行定期登记制度。资格证书每三年登记一次。持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是国内一家从事建筑装饰材料生产与销售的股分公司。2012年底,国家宏观经济增势放缓,房地产行业也面着着沿严峻的宏观调控形势。甲公司董事会认为,公司的发展与房地产行业密切相关,公司战略需进行相应调整。

2013年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取近两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走向内涵式发展道路。

财务部经理:财务部将积极配台公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2013年年末资产总额50亿元,负债总额为25亿元,所有者权益为25亿元;2012年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

2013年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取近两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走向内涵式发展道路。

财务部经理:财务部将积极配台公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2013年年末资产总额50亿元,负债总额为25亿元,所有者权益为25亿元;2012年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

在保持董事会设定的资产自负债率和股利支付率指标值的前提下,计算甲公司可实现的最高销售增长率。

答案:

解析:

在保持董事会设定的资产负债率和股利支付率指标值的前提下,公司可以实现最高销售

资料 1:H 是一家以钢铁生产和经销为核心业务的大型国有企业。2012 年,H 公司为了实现企业发展做大做强的目标,分别并购了 A 和 C 两家公司并实现了全资控股。A 公司是一家以金融业为主的商业银行,成立 8 年,已经上市,目前在当地具有较好的客户群体与经营网点;C 公司是一家煤炭生产企业,经探测该公司所拥有的采矿区具有很大的开采潜力,开采的煤矿不仅能够满足 H 公司的需要,还能够实现对外销售。经过以上资本运作,H 公司作为一家大型国有综合公司,继续利用旗下包括 A 和 C 两大子公司(其中 A 为上市公司,C 为非上市公司)实现规模扩张。

资料 2:2015 年,A 公司进行了以下相关事项:

A 上市公司于 2015 年 4 月 5 日取得 B 公司 20%的股份,成本为 2 亿元,当日 B 公司可辨认净资产公允价值总额为 8 亿元。投资后,A 公司对 B 公司生产经营决策具有重大影响。2015 年 A 公司确认对 B 公司投资收益 1600 万元,其他综合收益 400 万元;在此期间 B 公司未宣告现金股利或利润分配,不考虑税费的影响。已知 A 公司与 B 公司在投资前不存在任何关联关系。

假定 2016 年 1 月 2 日,A 公司以 6 亿元的价格进一步收购 B 公司 40%股份,购买日 B 公司可辨认净资产公允价值为 14 亿元。

资料 3:C 公司为实现借壳上市目的,选择 W 上市公司作为借壳对象,2015 年 6 月 30 日实现了对 W 公司的合并。W 上市公司目前除货币资金 1000 万元以外,仅剩余待处理的库存 2000 万元(公允价值与账面价值相等)和未收款项 6000 万元(公允价值与账面价值相等);此外公司还承担了4000 万元的债务。W 公司现有股本 4000 万股,W 公司选择对 C 公司定向增发 6000 万股股票换取 C公司现有 3000 万股的全部股份。已知 C 公司股权的公允价值为每股 40 元,W 公司股价为每股 20元;合并后新公司当年共实现合并利润 4000 万元,合并前 C 公司利润也为 4000 万元。

要求:

资料 2:2015 年,A 公司进行了以下相关事项:

A 上市公司于 2015 年 4 月 5 日取得 B 公司 20%的股份,成本为 2 亿元,当日 B 公司可辨认净资产公允价值总额为 8 亿元。投资后,A 公司对 B 公司生产经营决策具有重大影响。2015 年 A 公司确认对 B 公司投资收益 1600 万元,其他综合收益 400 万元;在此期间 B 公司未宣告现金股利或利润分配,不考虑税费的影响。已知 A 公司与 B 公司在投资前不存在任何关联关系。

假定 2016 年 1 月 2 日,A 公司以 6 亿元的价格进一步收购 B 公司 40%股份,购买日 B 公司可辨认净资产公允价值为 14 亿元。

资料 3:C 公司为实现借壳上市目的,选择 W 上市公司作为借壳对象,2015 年 6 月 30 日实现了对 W 公司的合并。W 上市公司目前除货币资金 1000 万元以外,仅剩余待处理的库存 2000 万元(公允价值与账面价值相等)和未收款项 6000 万元(公允价值与账面价值相等);此外公司还承担了4000 万元的债务。W 公司现有股本 4000 万股,W 公司选择对 C 公司定向增发 6000 万股股票换取 C公司现有 3000 万股的全部股份。已知 C 公司股权的公允价值为每股 40 元,W 公司股价为每股 20元;合并后新公司当年共实现合并利润 4000 万元,合并前 C 公司利润也为 4000 万元。

要求:

根据资料 3,回答如下问题:1)请确定本次交易的购买方,并给出理由;2)本次交易是否形成商誉,如果不是请说明理由;如果是,请计算本次交易形成的商誉;3)请计算合并年度每股收益和合并前上年度比较报表的每股收益。

答案:

解析:

本次交易的购买方为 C 公司。理由:尽管 W 上市公司发行股票购买了 C 公司,但由于发行股权的比例很高(6000 万元),远超 W 公司原股份 4000 万元,因此 W 公司是法律上的母公司,而 C公司是会计上的购买方,本项业务属于反向购买。

本次交易不形成商誉。理由:非上市公司 C 购买上市公司 W 的股权实现间接上市,交易发生时,上市公司 W 仅持有现金、交易性金融资产等不构成业务的资产或负债,上市公司在编制合并财务报表时,购买企业应按照权益性交易的原则进行处理,不得确认商誉或确认计入当期损益。

合并年度的每股收益=4000( 6000*12/12+4000*612)=0.5

上一年度比较报表每股收益= 4000/6000=0.67

本次交易不形成商誉。理由:非上市公司 C 购买上市公司 W 的股权实现间接上市,交易发生时,上市公司 W 仅持有现金、交易性金融资产等不构成业务的资产或负债,上市公司在编制合并财务报表时,购买企业应按照权益性交易的原则进行处理,不得确认商誉或确认计入当期损益。

合并年度的每股收益=4000( 6000*12/12+4000*612)=0.5

上一年度比较报表每股收益= 4000/6000=0.67

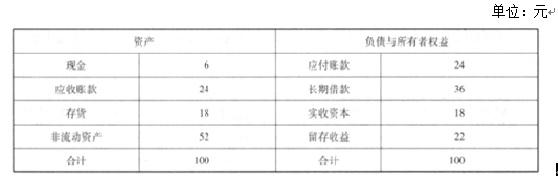

公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:

要求:

要求:

判断华鑫公司经理层提出的外部净筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

答案:

解析:

判断:公司长期借款筹资战略规划不可行。

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-27

- 2019-07-07

- 2021-07-30

- 2019-01-05

- 2021-06-17

- 2020-02-14

- 2021-05-19

- 2020-04-02

- 2020-02-13

- 2020-04-09

- 2021-05-28

- 2020-02-13

- 2021-10-22

- 2021-06-18

- 2020-04-18

- 2019-07-07

- 2019-07-07

- 2019-07-10

- 2020-03-12

- 2019-07-07

- 2020-02-14

- 2020-04-09

- 2020-07-27

- 2020-03-17

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-02-25

- 2020-04-03

- 2021-10-10