2020年高会考生注意:这些地区的考生成绩仅当年有效!

发布时间:2020-04-09

你知道2020年高会成绩怎么算吗?成绩的有效期是多久吗?哪些地区成绩仅当年有效吗?今天带大家来了解一下。

2019年高级会计师考试成绩合格标准公布后,部分地区明确说明达到省线的高会成绩有效期截止到2019年年底,仅能参加2019年高级会计师评审申报!报考2020年高会的考生一起来看看有哪些地区成绩仅当年有效吧。

安徽

安徽2019年高级会计师考试成绩达到55-60分(不含60分)省线合格标准的人员,可申报2019年度高级会计师资格评审(申报时,提供网上查分截屏并经单位人事部门审核盖章)。

内蒙古

2019年内蒙古高级会计师合格标准公布,《高级会计实务》科目考试自治区合格标准为55分(试卷满分为100分)。未达到国家级而达到自治区合格标准的人员,可以参加2019年度高级会计师资格评审,成绩有效期截至2019年底。

黑龙江

2019年黑龙江省级合格标准为57分,成绩当年有效。

如果你的城市在其中,那你就要注意提前准备论文啦!下面介绍这些省份的论文要求,快收藏起来吧。

安徽高级会计职称评审申报论文要求:

有较强的科研能力,取得一定的会计相关理论研究成果,或主持完成会计相关研究课题、调研报告、管理方法或制度创新等。符合下列条件之一:

1. 在公开出版的学术期刊上发表本专业具有较高学术价值的论文2篇以上(每篇不少于2500字)。

2. 在公开出版的学术期刊上发表本专业具有较高学术价值的论文1篇以上(每篇不少于2500字),且结合工作岗位,完成2篇本单位的财务工作报告(每篇不少于3000字),或2篇为服务对象提供有价值的管理建议书(每篇不少于3000字)。

3. 县级以下单位专业技术人员,结合工作岗位,完成2篇质量较高的本单位经济分析报告(每篇不少于3000字)。

4. 担任公开出版的会计专业著作、译作以及省级以上范围通用的会计专业教材撰稿者(独著或标明所承担部分,本人撰写不少于2万字)。

5. 主持或承担省级以上会计科研课题研究,并形成有实用价值的研究报告,或者获省级三等奖以上会计科研成果两项。

内蒙古评审论文要求:

继续设置论文条件,推行取得现有会计专业技术资格后的代表作制度,重点考察会计专业研究成果、业绩贡献、经济社会效益及论文论著的质量。

申报高级会计师资格时,在省级以上公开出版发行的学术专业刊物上发表专业论文不少于2篇。

黑龙江高级会计职称评审申报论文要求:

1、作为第一作者,在有CN或ISSN统一刊号,且公开出版发行的科技类或社科类期刊上发表本专业论文3篇,每篇字数1500字以上;

2、作为作者,正式出版有ISBN统一书号的本专业著作或译著1部,或为大中专院校采用的教材1部,字数3万字以上。

这三个地区的小伙伴一定要注意提前准备论文,因为高会成绩仅当年有效,如果论文不通过,只能明年重新考了。更多资讯请关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

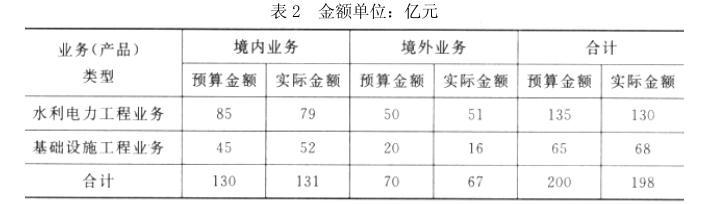

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

评分说明:将:“加强过程控制、突出重点管理、刚性与柔性相结合、业务控制与财务控制相结合”全部列示的,不得分;其他情形按得分点给分。

改进措施:严格执行销售预算、生产预算、费用预算和其他预算,将年度预算细分为月度和

季度预算。

抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,对其发展趋势做出科学合理的预测,提高事前控制能力。

理由:采购人、采购代理机构应当通过发布公告、从省级以上财政部门建立的供应商库中随机抽取或者采购人和评审专家分别书面推荐的方式邀请不少于3家符合相应资格条件的供应商参与竞争性谈判或者询价采购活动。

决定实施股权激励计划。有关股权激励计划的主要内容为:

(1)激励对象:共 100 人,其中高级管理人员 30 人、业务骨干 30 人、技术骨干 37 人、独立董事 3 人。

(2)激励方式:股票期权计划。

(3)激励计划实施:

2018 年 6 月 20 日,经股东大会批准,黄河公司向激励对象每人授予 2 万份股票期权。董事会决定授予日为 2018 年 7 月 1 日,自当日起只要激励对象在黄河公司连续服务满 3 年,即可于2021 年 7 月 1 日以每股 6 元的价格购买黄河公司的普通股,行权有效期为 2 年。授予日该股票期权的公允价值为 8 元,2018 年 12 月 31 日该股票期权的公允价值为 9 元。在行权限制期内,黄河公司没有激励对象离开公司。在行权有效期内,甲公司从二级市场以每股 10 元的价格回购本公司普通股 200 万股,用于股权激励,所有激励对象均行权。

要求:

行权限制期内计入成本费用和资本公积(其他资本公积)的金额=100*2*8=1600(万元)

库存股金额=200*10=2000(万元)

计入资本公积(股本溢价)的金额={行权收取的股款 1200(200 万股*6)+其他资本公积转入

1600}-库存股 2000=2800-2000=800(万元)。附黄河公司会计处理过程如下(单位:万元):

限制期内确认管理费用等:

借:管理费用等 1600(200万份*8)

贷:资本公积——其他资本公积

回购股票:1600

借:库存股2000(200 万股*10)

贷:银行存款2000

激励对象行权时:

借:银行存款1200(200万股*6)

资本公积——其他资本公积1600

贷: 库存股2000

资本公积——股本溢价 800

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-07

- 2021-09-25

- 2021-07-31

- 2021-09-05

- 2021-08-11

- 2021-09-01

- 2020-02-08

- 2021-08-06

- 2020-05-21

- 2021-07-04

- 2020-07-27

- 2019-07-07

- 2020-04-17

- 2020-03-12

- 2021-09-03

- 2021-09-09

- 2021-07-28

- 2021-05-26

- 2020-04-04

- 2021-07-29

- 2019-07-10

- 2020-04-08

- 2021-08-07

- 2020-04-04

- 2020-03-14

- 2020-04-11

- 2020-04-22

- 2021-10-06

- 2020-07-27

- 2019-07-10