高级会计师职称评审对论文的要求高不高?

发布时间:2021-07-31

大家都知道,高级会计师实行考评结合,考试合格后还需在规定时间内通过评审,评审通过后才能拿到高级会计师证书,那么该如何准备高会评审呢?

1、论文发表

高级会计师评审要求申报人在公开出版发行的期刊上发表专业著作或论文,方可参加评审。高级会计师评审一般需要发表2-4篇论文,各省对论文发表的要求有细微的差别,一般来说文章字数在2000字到5000字之间,需发表在有国内标准书号(ISBN 号),或国内统一刊号(CN 号)或国际统一刊号(ISSN 号)的学术出版物或省级以上业务主管部门、学术机构主办的定期出版的财会类专业刊物上。

另外,高级会计师职称评审对论文的篇幅要求不高,通常是超过3000字即可,甚至有些省市规定2200字就能达到要求,这也在一定程度上限制了职称论文在选题上不能过大,否则很难找出足够的论点来支撑论文的题目。

申报评审一定要达到论文发表数量的要求,且部分地区对于论文发表时间有要求,大部分地区要求发表2-3篇论文,如果论文集中在一个时间段,评审老师很可能会认为你是为评审而写的文章,可能会对评审成绩有影响。也有地区要求,高级会计师评审论文需在评审前一年发表完成!大家一定要提前准备噢!

2、业绩撰写

各省高级会计师评审业绩要求并不相同,准备高级会计师评审时一定要先看看当地的评审申报条件。

工作内容侧重写财务管理(包括投资、融资管理),财务分析,预算控制,单位财会制度的建立和完善,企业上市筹备,中、高级人才培养等相关工作,突出业绩,用数据说话(注意适度),不要写的太平淡。一定要突出业绩亮点。

撰写工作业绩时应注意:

1.适度提炼,但必须要真实。要着重写成绩、写贡献,只要是真人真事,自我赞美几句,无伤大雅,把握一个合适的“度”即可。

2.实事求是,当仁不让。申报高级会计师的学员应该当仁不让,理直气壮地在总结中如实反映这方面的工作和业绩,说明自己在其中担当的角色是什么,做了哪些具体工作,起了什么作用等等。

3突出重点,写出特色。

要想通过高级会计师评审,论文发表和业绩撰写一定要多下功夫哦!

以上就是高级会计评审的相关信息,大家都清楚了吗!如果还有不明白的,也可以持续关注51题库考试学习网,我们会一直更新考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:判断资料内容是否存在不当之处,对存在不当之处的说明理由。

理由:在等待期内的每个资产负债表日,应以可行权股票期权数量的最佳估计为基础,按照股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积

甲公司如果实施股票期权激励计划,应按以下原则进行会计处理,在等待期内的每个资产负债表日,以可行权股票期权数量的最佳估计为基础,按照股票期权授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入应付职工薪酬。

要求:请判断甲公司上述处理是否存在不当之处,如存在不当之处,说明理由。

理由:以权益结算的股份支付当期取得的服务计入相关资产成本或当期费用,同时计入资本公积——其他资本公积。

董事会秘书认为公司融资应考虑股价的表现,目前不宜进行配股融资。当前,公司资产总额100亿元,负债总额80亿元,股东权益总额20亿元,总股本4亿股,平均股价4.2元/股,近三个月来,公司股价没有太大波动。在市净率较低的情况下,若按4:1的比率配售一亿股(假定股东全部参与配售),且配股价格设定为3.8元/股,则可能对公司股价产生不利影响。

要求:根据上述资料,计算计算公司在实施配股计划情况下的配股除权价格和配股权价值。

配股除权价格=(4×4.2+3.8×1)/(4+1)=4.12(元/股)

或:配股除权价格=(配股前每股价格+配股价格×股份变动比例)/(1+股份变动比例)=(4.2+3.8×1/4)/(1+1/4)=4.12(元/股)

(2)配股权价值=(4.12-3.8)/4=0.08(元/股)

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

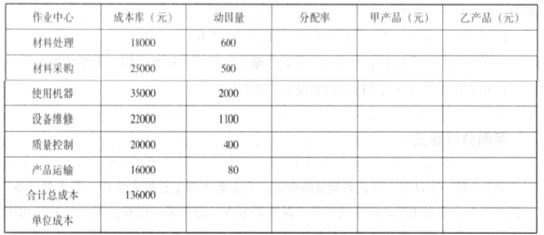

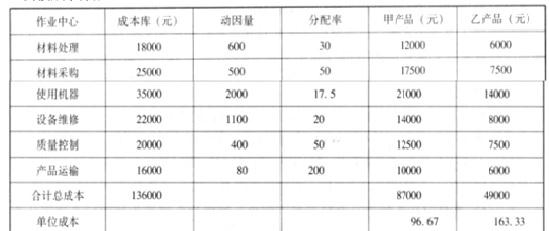

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-08

- 2021-07-29

- 2019-07-07

- 2020-03-17

- 2021-06-30

- 2019-07-07

- 2020-02-14

- 2021-07-30

- 2020-07-27

- 2019-07-07

- 2021-10-06

- 2020-04-07

- 2020-04-11

- 2020-05-21

- 2021-05-26

- 2019-07-07

- 2020-02-14

- 2019-07-07

- 2020-04-02

- 2021-08-11

- 2020-04-17

- 2019-07-07

- 2020-02-13

- 2021-06-30

- 2021-07-29

- 2019-07-10

- 2021-01-13

- 2021-09-11

- 2020-04-07

- 2021-09-26