广西2019年高级会计师资格证书领取通知了解一下吧!

发布时间:2020-03-18

广西2019年高级会计师资格证书领取出通知啦!具体内容有哪些呢?我们一起来看看吧!

取得广西2019年度会计系列高级专业技术资格的会计人员,可根据下列领取方式进行领取资格证书。

根据广西壮族自治区人力资源和社会保障厅《关于启用职称电子证书的通知》要求,2019年度广西会计系列高级专业技术资格证书实行职称电子证书管理,为认真做好2019年度会计系列高级专业技术资格电子证书的领取工作,经研究,现就有关事项通知如下:

一、领取对象

在广西考区申报评审,取得2019年度会计系列高级专业技术资格的会计人员。

二、领取方式

领取人可登陆广西壮族自治区人力资源社会保障厅官网、广西“数字人社”网上服务大厅、“广西人社”APP、“广西人社服务”微信公众号证等渠道自行下载、打印证书。单位或个人可在上述渠道,以及通过识别证书上的二维码进行证书信息查询和核验。因特殊情况无法通过上述渠道查询到信息的,根据上述渠道的提示信息,到相应渠道进行证书打印和核验。

三、职称电子证书使用效力

职称电子证书与纸质证书具有同等效力,表明持证人具有相应级别职称,可作为我区专业技术职务评聘、岗位聘任或执业注册的有效凭证。由于电子证书具有可复制和不可回收性,职称资格的有效性以电子证照库数据和取得资格文件为准。有关单位或个人可通过广西壮族自治区人力资源和社会保障厅电子证照库核验证书的真实性和有效性。

四、其他事项

领取2019年度会计系列高级专业技术资格电子证书的专业技术人员应严格按照规定规范使用,严禁伪造、篡改、挂证、滥用。违规行为经查证属实的,记入个人记录,按照相关规定进行处理。涉及犯罪的,依法追究法律责任。

好了,上面就是关于广西2019年高级会计师资格证书领取通知的具体内容,希望对大家有帮助。因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司发行了名义金额人民币100元的优先股,合同条款规定甲公司在3年后将优先股强制转换为普通股,转股价格为转股日前一工作日的该普通股市价。甲公司将发行的优先股确认为权益工具。

(2)甲公司于2017年5月1日向乙公司发行以自身普通股为标的看涨期权,实际收到款项100万元。根据该期权合同,乙公司行权时有权以每股5元的价格从甲公司购入普通股60万股(每股面值为1元)。行权日为2018年3月31日,且期权将以普通股净额结算。甲公司将该看涨期权确认为权益工具。

假定不考虑其他因素。

要求:

逐项判断甲公司资料(1)和(2)的处理是否正确,如不正确,请说明理由。

理由:因转股价格是变动的,未来须交付的普通股数量是可变的,实质可视作甲公司将在3年后使用自身普通股并按其市价履行支付优先股每股人民币100元的义务。在这种情况下,该强制可转换优先股整体是一项金融负债。

(2)甲公司的会计处理不正确。

企业会计准则规定,企业通过交付非固定数量的自身权益工具,换取固定数额的现金或其他金融资产进行结算,那么该金融工具应确认为金融负债。

(1)并购背景

①甲公司为一家建筑企业,在电力建设的全产业链(规划涉及、工程施工与装备制造)中,甲公司的规划设计和工程施工能力处于行业水平,但尚未涉入装备制造领域。在甲公司承揽的 EPC(设计—采购—施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式提升电站风机等电力工程设备的技术水平和制造能力。

②乙公司为一家大型多元化集团企业,涉及电气工程、信息与通讯、家电、风机、照明等多个经营领域。近年来,受外部经济环境,尤其是欧洲经济状况影响,乙公司经营出现困难。为集中资源,巩固其在信息与通讯、电气工程等多个业务领域的地位,乙公司决定对风机、照明等业务予以剥离出售,降低营运的复杂性;丙公司就在本次剥离出售计划范围内。

③丙公司为一家装备制造企业,以自主研发为基础,在电站风机领域拥有世界研发能力和技术水平。丙公司风机业务 90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高增长水平。虽然丙公司拥有技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

(2)并购价值评估

甲公司采用可比企业分析法,可比交易分析法对丙公司价值进行了综合评估。经评估,丙公司的评估价值为 16 亿元。甲公司向乙公司收购丙公司的报价为 16.8 亿元。并购前,甲公司的市场价值为 132 亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到 160 亿元。此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用 0.5 亿元。

假定不考虑其他因素。

要求:

1.根据资料(1),从并购双方行业相关性角度,指出甲公司并购丙公司的并购类型。

2.根据资料(1)中的第②项,指出乙公司所采取的总体战略类型。

3.根据资料(1)中的第③项,运用波士顿矩阵模型,指出丙公司风机业务在市场中所属的业务类型,并说明理由。

4.根据资料(2),计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。

2.乙公司的总体战略类型为收缩型战略中的放弃战略。

3.明星业务。

理由:丙公司风机业务在欧美市场享有较高的知名度和市场占有率,属于高市场占有率。

销售一直保持着较高增长水平,属于高销售增长率。因此,丙公司风机业务在市场中属于高增长、强竞争地位的明星业务。

4.并购收益=并购后整体企业价值-并购前并购企业价值-并购前被并购企业价值=160-132-16=12(亿元)

并购溢价=16.8-16=0.8(亿元)

并购净收益=并购收益-并购溢价-并购费用=12-0.8-0.5=10.7(亿元)

甲公司并购丙公司后能够产生 10.7 亿元的并购净收益,从财务管理角度分析,此项并购交易是可行的。

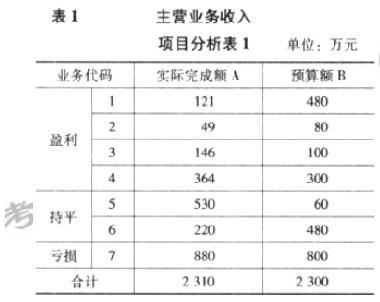

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

(2)2×15年1月1日,甲公司的子公司乙公司以银行存款4500万元购入甲公司所持丙公司的80%股权,2×13年1月至2×14年12月31日,丙公司按照购买日净资产公允价值计算实现的净利润为1200万元;按照购买日净资产账面价值计算实现的净利润为1500万元。无其他所有者权益变动。

要求:计算乙公司购入丙公司的长期股权投资初始投资成本是多少?

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2019-01-05

- 2019-01-05

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2021-03-14

- 2019-01-05

- 2020-01-16

- 2019-01-05

- 2019-01-05

- 2019-01-05

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2019-01-05

- 2020-01-16

- 2020-07-27

- 2021-05-28

- 2020-01-16

- 2020-01-16