福建省高级会计师考试成绩合格后如何领取证书呢?

发布时间:2020-01-16

高级会计师考试采用的是考试+评审的方式,考试通过以后,还需要在规定时间内完成评审工作,评审通过之后才能获得高级会计师证书。光是考试成绩合格后是不能领取证书的哦!参加高级资格考试并达到国家合格标准的人员,在网上下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

评审过程

在考生通过高会考试后即获得了高会评审资格,考生在高会成绩有效期内准备好高会所需资料、通过职称英语与职称计算机考试以及发表论文,然后将评审资料按照级别报送到省人力资源和财政厅指定的经办部门,在初审合格后按规定时间和地点进行论文答辩,答辩过后是相关资料公示,公示期间无异议即可获得高级会计职称。

评审需准备资料

考生需要准备的评审资料有职称英语(B级)、职称计算机(2-4个模块)、评审论文(1-4篇)工作相关业绩,以上都为大体的准备资料,具体事项还需按照当地评审规则准备。需要提醒大家一点的是评审论文一定要提前准备,论文需要在有刊号的杂志上进行发表,从准备到撰写再到发表需要耗费考生很多的时间,大家要做到心中有数。

评审注意事项

1.规划时间:高级会计师考试成绩有效期大多数为三年,也就是说考生有三年的准备时间,看起来时间充裕,但是需要考生做的事情也真不少,仅是一篇论文就需要考生用至少2个月的时间准备,还有业绩、职称英语与计算机的考试,这些都比较花费时间,考生要规划好自己的时间。

2.评审论文:部分省市视考生自获得中级会计职称后发表的论文都为有效,但是考生还是要确认当地评审要求后再做打算,各省市要求不一。

3.职称英语与职称计算机考试:现部分省市已经不需要考生通过职称英语与职称计算机考试,建议考生了解当地的评审要求后再做打算,虽然评审不要求通过这两项考试,但是用人单位有可能仍旧对其有所要求,提醒考生们注意。

以上是高级会计师考试合格标准以及如何领取证书,小伙伴记清楚了吗?千万不要因为成绩合格就完了,还要评审哦,而且评审需要在规定时间内完成哦,不要记错时间了。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

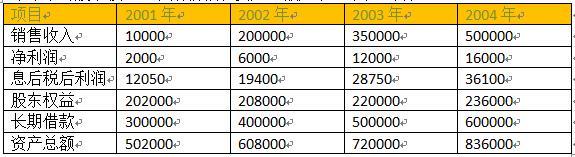

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

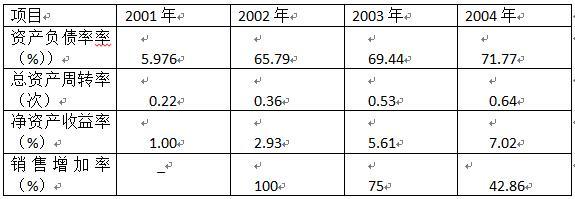

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

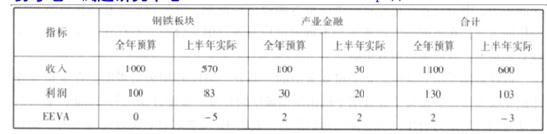

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

理由:内部控制只能为实现控制目标提供合理保证,信息系统本身也存在风险,需要加强控制。

问题:购买日A公司个别报表上长期股权投资初始投资成本是多少?

会计分录

(1)购买日,个别财务报表的会计处理:

借:长期股权投资 6000

贷:银行存款 6000

(2)购买日,合并财务报表的会计处理:

借:子公司所有者权益 7500

贷:长期股权投资 6000

少数股东权益 1500

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-05-28

- 2021-05-28

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2021-05-28

- 2020-07-27

- 2020-04-07

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16