须知:2020年山西高级会计师考试时间为9月6日

发布时间:2020-01-25

请注意:2020年山西高级会计师考试时间为9月6日,还不清楚的小伙伴跟着51题库考试学习网一起看看吧,51题库考试学习网为大家带来了相关信息如下文。

2020年高级会计师报名已结束,2020年高级会计考试时间是什么时候?2020年高级会计师考试时间为2020年9月6日。

2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

2020年高级会计师考试科目:高级资格考试科目为《高级会计实务》。

2020年高级会计师考试方式:无纸化考试方式。

打印准考证时间:2020年8月26日至9月7日,报考人员登录“全国会计资格评价网”查询、打印准考证。

有关高级会计考试备考建议:

1、先听课再做题,做完题再听课。

做题过程中,审清题意,看清楚题目要求,再回答。并且,要善于用关键词来表达,否则,答不到关键点上,浪费时间,还不得分。例如:先写出是否存在不当之处,然后说明理由。

2、坚持听课但不能放弃教材。

建议学员在学习过程中,以教材为基础,结合基础班老师的讲解作重点复习,因为,有些内容基础班讲义中是找不到的,所以,备考过程中至少看一到两遍教材。

3、将老师强调的重点做标注。

贴上便利贴,翻书时很方便,可以迅速定位教材。在学习过程中,要善于总结和归纳,并标注在教材或有关资料中。

4、制定学习计划。

每天坚持学习,切忌“三天打鱼两天晒网”,如果在电脑上听课不方便,可以将视频课程下载下来充分利用碎片化时间学习,积少成多,仍能成功。

高级会计学习是一个比较枯燥而又艰难的过程,贵在持之以恒,不可半途而废。虽然工作可能会比较繁忙,但也要保证足够的学习时间,跟着授课老师一起学习,将高级职称拿下!

备考经验总结:

教材拿到手后,对教材有了大致了解,对高级会计的知识点进行预习,大致掌握考试的重点和难点。遇到看不懂的地方或者感觉理不清的地方,这些是很普遍的现象。不要焦急和担心,在经过几轮的复习后,这种现象自然会消除的。听完课件后完成每一章后面的相应练习题,通过做题可以巩固知识点、加深理解,遇到不理解的地方可以在答疑版进行提问。通过系统的练习,将多个章节联系起来,做到融会贯通。

最后51题库考试学习网提醒大家,在参加考试之前,记得查看自己的考试时间、场地等信息;在考试前一周,要去了解到达考场的路线和当天的天气情况,做到心里有数,心里不慌。学而不思则罔,思而不学则殆,学习注册会计考试内容时要勤动脑思考,及时调整,保证备考方向和学习方法的正确性。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

情形 2:2017 年 12 月 31 日,上述北京蓝天以 8000 元从成都电科之其他股东处购买了成都电科 40%的股权,从而开始能够对成都电科实施控制。2017 年 12 月 31 日,成都电科可辨认净资产公允价值为 12000 万元。假定不考虑其他因素。

情形 3:假如北京蓝天为加强流动性管理持有某短期债券组合。当组合中的某只债券到期时,回收的金额再投资另外的短期债券,以使利息最大化且确保能够取得预算内经营或资本支出对资金的需要。如果需要发生预算外支出(如因应市场变化而发生的企业并购,或遵从政府监管部门临时出台的政策),则可在短期债券到期前处置。该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 4:假如北京蓝天持有一项具有较高信用质量(比如 AAA 级)的债券投资组合,其预期将收取该债券组合相应的合同现金流量。但是,按照乙公司既定的对外投资管理政策,如果该债券组合中的某债券的评级跌至特定水平(比如 B 级)以下且公允价值跌至面值 70%以下,乙公司就应通过出售处置该债券。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 5:假如北京蓝天因对外赊销商品拥有一组应收账款。该组应收账款的各项应收账款的信用期限均设定为 60 天以内。丙公司根据各应收账款的合同现金流量收取现金,且不打算提前处置该组应收账款。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 6:假如北京蓝天持有金融资产的目的是为了满足每日流动性需要。在实际操作时,因应市场变化,导致频繁的金融资产出售且相关金额较大。此外,由于很少能够准确地预测每日流动性需求,预期此类业务操作会持续下去。

该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

(1)购买日个别财务报表中,A 公司应确认取得的对 B 公司的投资。

借:长期股权投资 8000

贷:银行存款 8000

A 公司对 B 公司长期股权投资的成本 9000 万元(1000+8000)。

(2)购买日合并财务报表中。

①合并成本=购买日之前所持被购买方的股权于购买目的公允价值+购买日新购入股权所支

付对价的公允价值=1200+8000=9200(万元)

② 合 并 商 誉 = 合 并 成 本 - 被 购 买 方 可 辨 认 净 资 产 公 允 价 值 * 持 股 比 例 =9200 -12000*50%=3200(万元)

③对于购买日之前持有的被购买方的股权,按照该股权在购买日的公允价值进行重新计量,

公允价值与其账面价值的差额计入当期投资收益:

借:长期股权投资 200

贷:投资收益 200

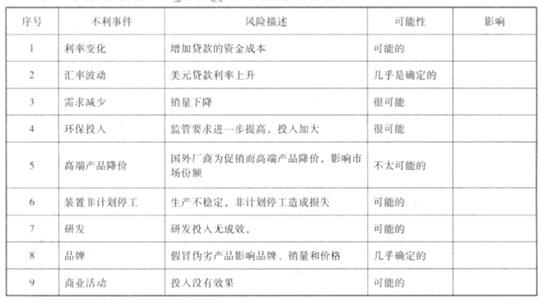

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

标准差:“偏差平方的预期值”再开方。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-14

- 2020-06-13

- 2020-02-22

- 2020-02-14

- 2020-03-10

- 2020-02-05

- 2020-07-31

- 2020-03-07

- 2020-03-06

- 2020-02-28

- 2020-01-29

- 2020-01-29

- 2020-04-25

- 2020-03-26

- 2020-02-02

- 2020-05-12

- 2020-03-01

- 2020-03-05

- 2020-01-16

- 2020-02-29

- 2020-01-30

- 2020-01-15

- 2019-12-28

- 2020-03-10

- 2020-07-17

- 2020-08-08

- 2020-07-19

- 2020-02-12

- 2020-01-16

- 2020-05-06