注意!2020年福建邵武高级会计报名资格审核方式为现场审核

发布时间:2020-02-12

福建的小伙伴,请你们注意啦!2020年福建邵武高级会计报名资格审核方式为现场审核,你们知道吗?不了解的话,现在赶紧跟着51题库考试学习网一起来看看吧!

2020年福建邵武高级会计报名时间为2020年3月10日至3月31日17:00,2020年福建邵武高级会计报名资格审核方式为现场审核,有关要求详见下文。

福建邵武高级会计师现场审核2020年高级会计师考试报名工作,仍采用网上报名、现场审核的方式进行。网上报名工作应按照统一规定的程序进行操作。

考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息。并于规定日期到报考人员所在县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核。

邵武市报名点现场审核时间为2020年3月30日至3月31日,上午8:00-11:30,下午14:30-17:00。

审核地点:邵武市行政服务中心二楼办证大厅财政局窗口。考生在现场审核应提供的材料清单将在3月中旬另行通知。

咨询电话:13365998589报考高级资格考生,请选择“南平市直报名点”进行网上注册和现场审核缴费。

考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

报名资格审核时需提交以下审核资料:

2020年度全国会计专业技术高级资格考试网上报名考生信息表;

大专以上学历证书的原件及复印件;

中级会计专业技术资格证书的原件及复印件;

从事会计师职责相关工作年限证明;

居民身份证 等相关证明材料的原件及复印件。

委托代办的,增加审核代理人身份证和复印件以及委托书,委托书需承诺信息准确、真实,委托人须手写签名确认。

以上证件原件审核后现场返还;复印件、报名考生信息表等使用A4纸打印;复印件、表格、证明、委托函等资料留存审核点。高级资格考试报名资格审核点设在网上报名注册时所选的报名点。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的高级会计职称考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

温馨提示:高级会计师考试实行考评结合,虽然高会评审环节在考试后面,但是评审需要的材料一定要提前准备。另外,大多地区对高级会计师评审论文要求严格,发表需要排期,建议大家提前规划!

好啦!以上就是51题库考试学习网为你分享的全部内容,小伙伴们,你们明白了吗?记住机会总是留给有准备的人!关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:请判断上述处理是否正确,并说明理由。

理由:基本支出预算执行中发生的非财政补助收入超收部分,原则上不再安排当年的基本支出,可报同级财政部门批准后安排项目支出或结转下年使用。

关于对下属单位的管理事项

(1)省政府决定自2012年7月1日起调整提高公务员津贴标准,省属事业单位参照执行。本厅所属各事业单位按照规定标准提出增加人员经费基本支出预算共计4500万元的申请。会议建议审核同意并报省财政厅。

(2)甲单位由于2012年上半年取得的事业收入超出预算较多,申请根据实际超收收入调整增加2012年下半年日常公用经费基本支出预算中的出国考察费,会议建议审核同意并报省财政厅。

(3)对乙单位2012年上半年预算执行情况进行检查发现,该单位由于人员经费不足,将单位财政基本支出结转资金中日常公用经费结转用于发放规定标准的补贴。

(4)对乙单位2012年上半年会计核算工作进行检查发现,截至2012年6月30日,该单位事业基金账户金额中仍包括实行国库集中支付制度以后结存的财政拨款资金。

(5)对乙单位2012年上半年会计核算工作进行检查发现,该单位将农业厅对本单位上年财政直接支付结余资金调剂转出的金额,作为增加事业支出和减少财政应返还额度处理。

(6)对丙单位2012年上半年会计核算工作进行检查发现,该单位与所属独立核算培训中心签订的协议约定:培训中心每年向丙单位上交管理费200万元;丙单位在培训中心发生的会议费用,直接冲抵管理费,双方按冲抵后净额每半年结算一次。2012年上半年,丙单位在培训中心发生会议费共计56万元,冲抵上半年管理费后,丙单位于6月30日收到培训中心支付的管理费净额44万元,丙单位据此增加银行存款和附属单位缴款各44万元。

关于农业厅本级的事项

(7)2012年6月,收到2012年上半年办公楼闲置楼层出租租金款120万元,财务处王某将收到的租金款作为其他收入处理。

(8)财务处李某等编制的2013年度农业厅本级“一上”预算草案中,将支付给职工的住房提租补贴,按照政府支出功能分类科目列入“农林水事务”类,按照政府支出经济分类科目列入“对个人和家庭的补助”类。

(9) 2011年12月,通过实施政府公开招标采购(不属于集中采购目录范围),向A供应商购买了一批专用设备,合计价款1450万元。2012年6月,需要为2011年12月所购的设备添购专门配套设施,经批复的采购预算为350万元。会议建议继续向A供应商添购该批设备。

(10) 2012年6月,在资产清查过程中,查出账外设备一台。会议建议财务处李某按照该设备的重置成本60万元暂时入账,并于会后报请省财政厅批复。

要求:

根据部门预算管理、行政事业单位国有资产管理、事业单位会计制度、政府采购等国家有关

规定,进行如下分析、判断:

事项(8)中政府支出功能分类不正确。理由:按照2012年政府支出功能分类科目,发放的职工住房提租补贴应当列入“住房保障支出”类。

事项(8)中政府支出经济分类正确。

事项(9)的建议不正确。理由:该项目添购金额超出前一合同采购金额的10%,不符合采用单一来源采购方式的规定。

事项(10)的建议正确。

【点评】本题考核部门预算管理、行政事业单位国有资产管理、政府采购、事业单位会计处理,是个大杂烩,除个别地方略有超出考试大纲表面文章而有难度外,出题思路基本与以前年度一样。

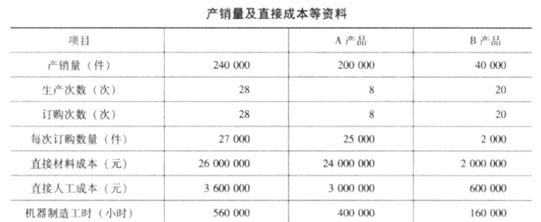

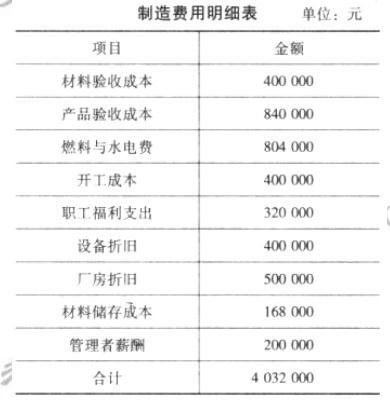

该公司当年制造费用项目与金额如下表所示。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-27

- 2020-03-04

- 2020-03-08

- 2020-01-29

- 2020-03-17

- 2020-05-23

- 2020-03-21

- 2020-05-20

- 2020-06-04

- 2020-02-23

- 2020-05-09

- 2020-03-12

- 2020-04-30

- 2020-07-22

- 2020-01-30

- 2020-08-28

- 2020-07-24

- 2020-02-28

- 2020-07-03

- 2020-03-17

- 2020-06-04

- 2020-06-12

- 2020-05-14

- 2020-04-22

- 2020-02-15

- 2020-04-21

- 2020-04-09

- 2020-07-30

- 2019-10-25

- 2019-10-20