完成信息采集才能报名吉林2020年高会考试吗?

发布时间:2020-02-29

完成信息采集才能报名吉林2020年高会考试吗?一起来了解一下吧!

吉林2020年高级会计师报名时间:3月16日0时00分至3月27日7时59分。

吉林2020年高会报名前需完成信息采集参加吉林省会计人员信息采集。登陆吉林省财政厅会计网,在首页“网上服务入口”“会计人员信息采集”模块内点击“信息采集”按钮,进入“吉林省会计信息管理系统。已经参加过信息采集的,请登录后认真核对、更新相关信息;未参加信息采集的,按照《吉林省会计人员信息采集操作指南》依次进行用户注册、信息登记、资料扫描件上传、信息确认提交等流程操作。

特别注意的是:在提交学历、学位证书时需要上传符合报考条件的全日制第一学历及非全日制最高学历证书和相关专业技术资格证书;在资料扫描件上传时,需要上传亲笔签名的身份证正反面复印件照片。信息提交后,会计管理机构工作人员将在后台对提交信息进行认证、审核,参加采集的人员需要经常查询审核状态,审核未通过的需要按要求进一步甄别、完善相关材料,以免影响中、高级报名资格审核。

温馨提醒:吉林2020年高级会计师报名信息采集时间与注册修改时间要求比较严格,请大家务必在规定时间内进行信息采集并保证审核通过,确保成功报名!

吉林2020年高级会计师报名考试成绩合格人员现场复核:在成绩发布后至11月6日为现场复核时间,成绩合格的考生在上述规定时间内到报考所属考区财政部门指定地点进行复核。考生应本人到现场进行复核,如确有特殊情况不能到场的,需提交考生亲笔书写并签名的委托函,承诺考生信息准确、真实,方可由他人代理。

吉林2020年高级会计师报名考试成绩合格人员现场复核须提交的材料:

经考生所在单位或档案存放单位审核并加盖单位公章,并由考生亲笔签名的《全国会计资格考试网上报名考生信息表》。按照报名条件要求,提交学历、学位证书和相关专业技术资格证书原件及复印件。身份证原件及复印件。

好了,以上就是关于完成信息采集才能报名吉林2020年高会考试的介绍,因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

关于 2011 年预算执行及 6 月份重大事项的会计处理

(1) 甲单位一实验项目 A 已在 6 月 10 日前完成,项目支出已全部支付,形成财政拨款项目支出剩余资金 120 万元。财务处建议将项目 A 剩余的财政拨款资金自 7 月 1 日起直接追加用于存在资金缺口的监测项目 B。

(2) 甲单位一实验项目 C 原计划于 4 至 6 月份实施,经批复的项目支出预算为 180 万元,全部由财政以授权支付方式拨付。甲单位已收到 100 万元授权支付额度。由于项目 C 设计存在问题,无法如期实施。财务处建议加快预算执行进度,从项目 C 经费中列支 60 万元,用于正在进

行的课题研究项目 D 的部分开支。

(3) 按照规定程序报经批准,甲单位于 6 月 18 日以自有资金融资租入成套设备一套,价值 900 万元,设备已运抵甲单位。按照合同规定,甲单位从当年开始,于每年 7 月 1 日向租赁公司支付租金 150 万元,6 年付清;期满后,该套设备产权归属甲单位。财务处建议本月增加固定资产和固定基金各 900 万元,同时增加事业支出和其他应付款各 150 万元。

(4) 按照规定程序报经批准,甲单位以一项专利权作价出资,与乙企业共同设立一家咨询

培训公司。该项专利权账面余额为 165 万元,评估确认价值为 200 万元。6 月 19 日,甲单位办理完毕相关产权手续。财务处建议增加对外投资和事业基金(投资基金)各 200 万元,同时减少事业基金(一般基金)和无形资产各 165 万元。关于 2012 年预算编制

(5) 甲单位拟申请财政专项资金,于 2012 年购置一台大型设备,购置费预算 1100 万元(超出资产配置的规定限额)。财务处建议将该项支出列入 2012 年度预算草案,并在向上级主管部门报送预算草案及项目申报文本时一并递交资产购置申请。

(6) 甲单位已按规定程序报经批准,自 2012 年初起对外出租一栋闲置的旧办公楼,租期 4年,每年收取租金75 万元。财务处建议将2012 年收取的75 万元租金作为“其他收入”列入2012年度收入预算。

(7) 2012 年,甲单位按规定为职工缴纳的“三险一金”预算 450 万元(其中:基本养老、基本医疗、失业等社会保险费预算 200 万元,住房公积金预算 250 万元)。财务处建议按支出功能分类科目,列入“社会保障和就业”类;按支出经济分类科目,列入“工资福利支出”类。

(8) 2012 年,甲单位提取修购基金预算 550 万元。财务处建议按支出功能分类科目,列入“科学技术”类;按支出经济分类科目,列入“其他资本性支出”类。

要求:

至(8)的处理建议是否正确{对事项(7)、(8)中的支出功能分类和支出经济分类,须分别做出判断}。对于事项(1)、(2)、(5)、(6),如不正确,分别说明理由;对于事项(3)、(4)、(7)、(8),如不正确,分别指出正确的处理。

理由:项目支出结余资金在统筹用于编制以后年度部门预算之前,原则上不得动用(1 分);

因特殊情况需要在预算执行中动用项目支出结余资金安排必须支出的,应报财政部审批(1 分)。

或:财政项目支出结余资金(或:项目支出剩余资金)未经财政部(门)批准不得动用。(2 分)

2.财务处对事项(2)的处理建议不正确。(1 分)

理由:项目资金应按规定用途使用(或:应专款专用;或:不得挪用)(1 分);在年度预算

执行中确需调整用途的,需报财政部审批(1 分)。

或:未经财政部(门)批准,不得擅自改变项目资金用途。(2 分)

3.财务处对事项(3)的会计处理建议不正确。(1 分)

正确处理:本月应增加固定资产和其他应付款各 900 万元。(1 分)

或:本月或 6 月 18 日处理:

借:固定资产 900

贷:其他应付款 900 (1 分)

或:本月或 6 月 18 日处理:

借:固定资产 9000000

贷:其他应付款 9000000 (1 分)

评分说明:

1.以分录表示时,借贷方向、科目名称及金额均正确的,给相应分值。

2.答题中指出本月或 6 月 18 日会计处理为多笔分录的,即使其中包含有增加固定资产和其他应付款各 900 万元,也不给相应分值。

3.答题中未指出具体处理时点,只列出多笔分录的,只要其中包含有增加固定资产和其他应付款各 900 万元,即给相应分值。

4.财务处对事项(4)的会计处理建议正确。(1 分)

5.财务处对事项(5)的处理建议不正确。(1 分)

理由:购置有规定配备标准或限额以上资产的,应先报经财政部审批同意后,才能将资产购

置项目列入年度部门预算(1 分),并在进行项目申报时一并报送资产购置批复文件(1 分)。

6.财务处对事项(6)的处理建议正确。(1 分)

7.事项(7)中,有关“三险一金”预算的支出功能分类建议不正确。(1 分)

正确分类:按支出功能分类科目,“三险一金”预算应列入“科学技术”类。(1 分)

或:“三险”预算的支出功能分类不正确(0.5 分),按功能分类应列入“科学技术”类(0.5

分):住房公积金预算的支出功能分类不正确(0.5 分),按功能分类应列入“科学技术”类(0.5分)有关“三险”预算的支出经济分类建议正确。(0.5 分)

有关住房公积金预算的支出经济分类建议不正确。(0.5 分)

或:“三险一金”预算的支出经济分类不正确。(1 分)

正确分类:按支出经济分类科目。住房公积金(或:250 万元)预算应列入“对个人和家庭

的补助”类。(1 分)

8.事项(8)中,有关支出功能分类的建议正确。(1 分) 有关支出经济分类的建议不正确。

(1 分)

正确分类:按支出经济分类科目,应列入“商品和服务支出”类。(1 分)

评分说明:事项(7)、(8)中,不区别功能分类和经济分类,笼统回答“不正确”或“正确”

的,不给判断分值。

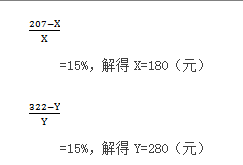

(1)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别为207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B产品应分摊的单位上游成本(研发、设计等环节成本)分别为13元和18元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为8元和12元。

假定不考虑其他因素。

要求:

1.根据资料(1),依据目标成本法,分别计算A、B两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

3.根据资料(3),结合作业成本法下的单位生产成本,分别计算A、B两种产品的单位生命周期成本。

4.根据资料(1)至(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断A、B两种产品的财务可行性。

或:

设A、B产品单位目标成本分别为X、Y,则

2.B产品更具有成本优势。

理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。

或:

理由:在作业成本法下,B产品的单位成本低于单位目标成本,而A产品的单位成本高于单位目标成本。

3.A产品的单位生命周期成本=13+220+8=241(元)

B产品的单位生命周期成本=18+275+12=305(元)

4.财务可行性判断:

A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。

B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。

或:

A产品单位利润=207-241=-34(元),在财务上不具有可行性。

B产品单位利润=322-305=17(元),在财务上具有可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-09

- 2020-05-06

- 2020-03-06

- 2020-03-11

- 2019-12-13

- 2020-06-03

- 2020-01-03

- 2020-02-29

- 2020-02-05

- 2020-05-26

- 2020-03-08

- 2021-04-23

- 2020-02-27

- 2020-01-16

- 2020-03-12

- 2020-07-30

- 2020-02-21

- 2020-03-20

- 2020-04-14

- 2020-02-07

- 2020-04-30

- 2020-04-04

- 2020-01-03

- 2019-12-28

- 2020-02-29

- 2020-02-20

- 2020-04-04

- 2020-05-29

- 2020-02-20

- 2020-03-20