2020年甘肃高级会计师报名缴费时间是什么时候?请看这里!

发布时间:2020-02-19

甘肃的小伙伴们,你们都知道2020年甘肃高级会计师报名缴费时间是什么时候吗?不清楚也没关系!今天51题库考试学习网就带着大家一起来看看详细内容吧!

甘肃2020年高级会计师报名时间:2020年3月10日至3月29日。

甘肃2020会计高级职称报名收费标准:根据甘肃省发展和改革委员会文件批复,高级资格考试费每人100元。网上缴费时间:2020年3月11日至3月31日,缴费成功方可完成报名。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

下面51题库考试学习网来给大家分享一些考试的备考技巧:

高级会计师考试试题信息量大,要点较难把握,因而常有考生无法在规定时间完成试卷的解答,从而导致考试败北,因此提高答题速度就成为了考试成败的关键,那么如何提高答题速度呢?那就跟着51题库考试学习网看看下面的快速作答要诀,供考生复习参考。

要诀一:熟练掌握知识点

熟练掌握知识点是提高答题速度的关键,为适应开卷考试这种考试形式,我们可以把知识点分为理解性知识点和记忆性知识点。对于理解性知识点,必须深入理解,并能够用此进行分析、判断,不求死记硬背;对于记忆性知识点又可分为常用记忆性知识点和不常用记忆性知识点,对于经常用到的基础性知识点需要作为判断的基础,我们要牢记,对于不常用到的记忆性知识点,要记清在书中的位置,以便在考试时能够顺利找到。

要诀二:快速准确的读题

高级会计案例题题干的信息量太大,且大多数鱼龙混杂,快速准确的读题是提高做题速度的办法之一。正确的读题方法是:先从试题的要求读起,明确问题是什么类型的题型,用笔标注问题的关键信息,看问题有无陷阱;然后,带着问题去读题干资料,阅读时仍然用笔标注关键的有用信息,再对照问题与已知资料,一一作出分析、判断。

要诀三:掌握一定的答题技巧

掌握答题技巧是提高答题速度的另一个重要因素,面对所需的文字描述,考场上不知道如何提炼语言及把握答题程度。从考试的评分标准可以看出,评卷是按点给分的,如果答得太少,可能漏掉关键点影响得分,如果答得太多,就会影响答题速度,所以要把握好答题程度,做到恰到好处。

好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!关注51题库考试学习网可以及时了解更多考试相关资讯!最后51题库考试学习网祝愿大家都能顺利过关,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

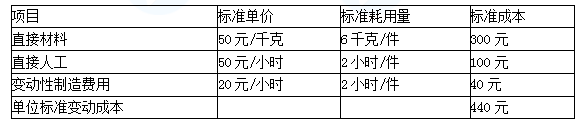

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元)

财务处建议预算资金安排应当首先保障单位基本支出合理需要,在此基础上再根据财力情况合理安排事业发展所需的项目支出。

理由:该采购项目预算金额超过了1000万元,不能委托具有政府采购代理机构乙级资格的公司代理采购。

为进一步开拓市场,应对各种风险,公司于2014年3月召开了由管理层职能部门经理、主要项目公司经理参加的“公司融资与财务政策战略务虚会”。部分人员的发言要点如下:

(1)市场部经理:公司应制定和实施内部融资战略,即从集团融入资金用于项目公司的项目开发。据了解,目前集团的货币资金余额经常保持在15亿元左右,这部分闲置资金完全可以通过“委托银行贷款”等方式用于项目公司。这既不影响集团的利益,也能减轻公司的资金压力。

(2)项目公司经理:公司应鼓励多元化项目融资战略。目前,项目公司设立所需资本全部由公司投入,建议以后新设项目公司时,应吸收外部合格投资者入股。这可以部分缓解公司的资金压力。

(3)董事会秘书:公司融资应考虑股价的表现,目前不宜进行配股融资。当前,公司资产总额100亿元,负债总额80亿元,股东权益总额20亿元,总股本4亿股,平均股价4.2元/股,近三个月来,公司股价没有太大波动。在市净率较低的情况下,若按4:1的比率配售一亿股(假定股东全部参与配售),且配股价格设定为3.8元/股,则可能对公司股价产生不利影响。

(4)财务部经理:目前大多数项目公司的债务由公司提供但保,这将对公司财务风险产生不利影响。为此,公司应强化对担保业务的控制。

假定不考虑其他因素。

要求:

1.根据资料(1),判断市场部经理的观点是否存在不当之处;如存在不当之处,说明理由。

2.根据资料(2),指出项目公司拟引入的外部合格投资者应具备的基本特征。

3.根据资料(3),计算公司现时的市净率,并计算公司在实施配股计划情况下的配股除权价格。

4.根据资料(4),指出公司为项目公司提供担保时应采取的担保控制措施。

理由:从集团融入资金用于项目公司的项目开发不属于内部融资战略。(0.5分)

公司财务中的内部融资战略是指公司通过利润分配政策,使用内部留存利润进行再投资。(0.5分)

2.项目公司拟引入的外部合格投资者应具备的基本特征:

①资源互补;(1.5分)

②长期合作;(1.5分)

③可持续增长和长期回报。(1.5分)

3.市净率=每股市价/每股净资产=4.2/(20/4)=0.84(2分)

如果进行配股,则:

配股除权价格=(配股前股票市值+配股价格×配股数量)/(配股前股数+配股数量)

=(4×4.2+3.8×1)/(4+1)

=4.12(元/股)(3分)

4.担保控制措施有:

建立以公司为权力主体的担保审批制度;(1.5分)

明确界定担保对象;(1分)

建立反担保制度。(1.5分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-11

- 2020-01-12

- 2020-08-22

- 2020-03-27

- 2020-01-13

- 2019-07-11

- 2020-03-21

- 2020-06-05

- 2020-02-27

- 2020-01-14

- 2020-06-06

- 2020-01-16

- 2020-03-04

- 2020-03-12

- 2020-03-04

- 2020-03-07

- 2020-04-18

- 2020-03-25

- 2020-05-07

- 2020-02-21

- 2020-02-27

- 2020-03-11

- 2020-01-01

- 2020-02-22

- 2020-07-15

- 2020-02-26

- 2020-03-15

- 2020-01-04

- 2020-01-30

- 2020-01-03