浙江2020年高级会计职称考试时间你知道吗?

发布时间:2020-07-15

机会是留给有准备的人,辛苦搏一搏,把不可能变成可能。距离高会考试时间越来越近了,还没准备好的小伙伴加紧时间吧,争取用一个多月时间创造更多价值,把高会考试一举拿下。

浙江2020年会计高级职称考试时间:2020年9月6日(星期日)8:30—12:00。

浙江2020年会计高级职称考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在报考网上自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

浙江2020年会计高级职称考试方式:高级会计师考试方式为无纸化考试。

下面为大家介绍一下记忆技巧

1、要学会整合知识点。把需要学习的信息、掌握的知识分类,做成思维导图或知识点卡片,会让你的大脑、思维条理清醒,方便记忆、温习、掌握。同时,要学会把新知识和已学知识联系起来,不断糅合、完善你的知识体系。这样能够促进理解,加深记忆。

2、合理用脑。所谓合理,一是要交替复习不同性质的课程,如文理交叉,历史与地理交叉,这可使大脑皮层的不同部位轮流兴奋与抑制,有利于记忆能力的增强与开发;二是在最佳时间识记,一般应安排在早晨、晚上临睡前,具体根据自己的记忆高峰期来选择。

3、借助高效工具。速读记忆是一种高效的阅读学习方法,其训练原理就在于激活“脑、眼”潜能,培养形成眼脑直映式的阅读学习方式,主要练习提升阅读速度、注意力、记忆力、理解力、思维力等方面。掌握之后,在阅读文章、材料的时候可以快速的提取重点,促进整理归纳分析,提高理解和记忆效率;同时很快的阅读速度,还可以节约大量的时间,游刃有余的做其它事情。

学习思维导图,思维导图是一种将放射性思考具体化的方法,也是高效整理,促进理解和记忆的方法。不仅在记忆上可以让你大脑里的资料系统化、图像化,还可以帮助你思维分析问题,统筹规划。不过,要学好思维导图,做到灵活运用可不是一件简单的事,需要花费很多时间的。前面说的“精英特全脑速读记忆训练软件”中也有关于思维导图的练习和方法讲解,可以参考。

最后,要学会总结:

一是要总结考试成绩,通过总结学会正确地看待分数。只有正确看待分数,才不会被分数蒙住你的双眼,而专注于学习的过程,专注于蕴藏在分数背后的秘密。二是要总结考试得失,从中找出成败原因,这是考后总结的中心任务。学习当然贵在努力过程,但分数毕竟是知识和技能水平的象征之一,努力过程是否合理也常常会在分数上体现出来。三是要总结、整理错题,收集错题,做出对应的一些解题思路(不解要知道这题怎么解,还有知道这一类型的题要怎么解)。

考试要成功,小伙伴们就得多用功,大家可以大胆用以上方法试一试,相信这一个月会让你有所提升,在此,先祝考生们考试成功,早日取得高会职称证。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

明光公司在进行企业筹资战略规划时,出现了两种不同的观点:一种观点认为,公司目前资本结构中债务比重很低,应当在维持资本规模基本不变的前提下,调整资本结构,加大债务比重;另一种观点认为,应当进一步增加投资,扩大资本规模,促进增长。

要求:

1.你认为该公司最恰当的筹资策略是什么,简述理由。

2.明光公司在选择筹资工具时,采用哪些方法比较适宜。

理由:明光公司是快速增长型企业,创造价值最好的方法是新增投资,而不是仅仅考虑可能伴随着负债筹资的税收减免所带来的杠杆效应。

2.在选择筹资工具时,可以采用以下方法:

(1)维持一个保守的财务杠杆比率,它具有可以保证企业持续进入金融市场的充足借贷能力;(2)采取一个恰当的、能够让企业从内部为企业绝大部分增长提供资金的股利支付比率;(3)把现金、短期投资和未使用的借贷能力用作暂时的流动性缓冲品,以便于在那些投资需要超过内部资金来源的年份里能够提供资金;(4)如果必须采用外部筹资,那么选择举债的方式,除非由此导致的财务杠杆比率威胁到财务灵活性和稳健性;(5)当上述方法都不可行时,采用增发股票筹资或者减缓增长的方式。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。企业所得税率是15%,评估使用的折现率是10%。

要求:(1)计算B公司预测期各年自由现金流量。

要求:(2)计算B公司预测期期末价值和公司价值。

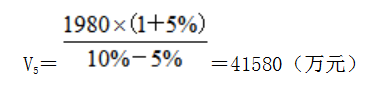

2.①预测期期末价值为:

②B公司价值为:

V=400×(P/F,10%,1)+840×(P/F,10%,2)+920(P/F,10%,3)+1180×(P/F,10%,4)+1980×(P/F,10%,5)+41580×(P/F,10%,5)=29601.36(万元)

要求:根据资料,指出A公司拟采用的竞争战略类型及理由,并说明实施该战略的条件。

理由:针对大规模市场,提供与竞争对手存在差异的产品,以获取竞争优势。

条件:①具有很强的研究开发能力,研究人员要有创造性的眼光;②企业具有以其产品质量或技术领先的声望;③企业在这一行业有悠久的历史或吸取其他企业的技能并自成一体;④有很强的市场营销能力;⑤研究与开发、产品开发以及市场营销等职能部门之间要具有很强的协调性。

预计收购后第一年宏达公司的净利润为600万元,利息费用为80万元,折旧与摊销为120万元,资本支出为400万元,营运资金由目前的200万元增加为220万元。第二年至第五年的自由现金流量均为500万元,从第六年开始,自由现金流量维持5%稳定增长。交易完成后,宏达公司将调整资本结构,始终保持债务与股权比率为1.5。宏达公司的股票贝塔系数为1.2,税前债务资本成本为8%。

此次收购的系统风险与宏达公司其他投资的系统风险大致相当,企业所得税是唯一要考虑的市场摩擦,所得税税率为25%,无风险利率为4%,股票市场的风险收益率为10%。

已知货币时间价值系数为:(P/F,10%,1)=0.9091,(P/A,10%,4)=3.1699,(P/F,10%,5)=0.6209。

要求:

1.计算宏达公司的股权资本成本及加权平均资本成本。

2.计算宏达公司收购第一年自由现金流量。

3.计算宏达公司目前的每股股权价值,并说明是否值得收购?

根据“债务与股权比率为1.5”可知,债务资本比重为60%,股权资本比重为40%

加权平均资本成本=16%×40%+8%×(1-25%)×60%=10%

2.收购后第一年宏达公司的息税前利润=600/(1-25%)+80=880(万元)

收购后第一年年末宏达公司自由现金流量=880×(1-25%)+120-400-(220-200)=360(万元)

3.收购后第五年年末宏达公司的价值(预测期末的终值)=500×(1+5%)/(10%-5%)=10500(万元)

宏达公司目前的企业价值=360×(P/F,10%,1)+500×(P/A,10%,4)×(P/F,10%,1)+10500×(P/F,10%,5)=360×0.9091+500×3.1699×0.9091+10500×0.6209=8287.60(万元)

宏达公司目前的股权价值=8287.60-100=8187.60(万元)

宏达公司目前的每股股权价值=8187.60/300=27.29(元)

由于每股收购价18元低于每股股权价值,所以值得收购。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-06

- 2020-06-05

- 2020-04-11

- 2020-03-15

- 2020-04-17

- 2020-06-02

- 2020-05-14

- 2020-03-04

- 2020-03-08

- 2020-02-20

- 2020-03-11

- 2020-03-13

- 2020-02-14

- 2020-05-01

- 2020-04-05

- 2020-01-09

- 2020-09-05

- 2020-08-12

- 2020-02-16

- 2020-04-07

- 2020-01-16

- 2020-03-05

- 2020-08-07

- 2020-05-13

- 2020-04-22

- 2020-02-16

- 2020-01-29

- 2020-02-23

- 2020-02-09

- 2020-03-03