2020年福建高级会计师考试时间及相关内容

发布时间:2020-05-01

关于考试又有最新消息啦,有意向参加的朋友一定要仔细阅读51题库考试学习网后面为你分享的最新资讯,相信对你肯定是有帮助的。废话不多说一起来看看吧!

福建2020年高级会计职称考试时间:

2020年高级资格《高级会计实务》科目的考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

福建2020年高级会计职称考试方式:实行无纸化考试。

人力资源和社会保障部、财政部共同负责高级会计师资格考评结合工作的组织和领导。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源和社会保障部全国会计专业技术资格考试领导小组办公室(以下简称“全国会计考办”)负责确定考度科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源和社会保障部负责组织专家审定试题。

各地区的高级会计师资格考试考务工作,由当地人事、财政部门协商制定组织实施办法。党中央、国务院所属单位和中央管理企业(以下简称“中央单位”)的会计人员,按照属地化原则报名参加高级会计师资格考试。

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

好啦,今天51题库考试学习网为大家分享的关于考试的讯息就到这里了,后续想学习更多关于考试小技巧的朋友,请持续关注51题库考试学习网哦,51题库考试学习网会不定期更新一些丰富的内容的,敬请期待吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述材料,指出甲公司总体战略类型。

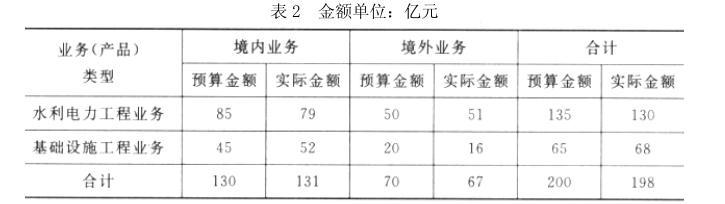

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

主要优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信

息与内涵。

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

可转换公司债券负债成分的金额=50000*0.7473+50000*4%*4.2124=45789.8(万元)可转换公司债券权益成分的金额=50000-45789.8=4210.2(万元)

组织的施工队伍不具备进行市政工程建设技术和设备力量;不具有合法的市政工程施工资质;工程施工、设计不达标,偷工减料,采用劣质材料。在中心大桥的建设过程中,无工程监理;1999年建成使用未经法定竣工验收;养护管理中两次发现重大桥梁损坏。

要求:分析该案例中存在的内控缺陷。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-11

- 2019-07-11

- 2020-02-27

- 2020-05-23

- 2020-01-15

- 2020-01-04

- 2020-05-27

- 2020-02-14

- 2020-01-31

- 2020-03-08

- 2020-01-28

- 2020-03-07

- 2020-01-16

- 2020-03-26

- 2020-03-11

- 2020-03-06

- 2020-04-10

- 2020-03-21

- 2020-01-16

- 2020-06-19

- 2020-03-04

- 2020-03-05

- 2020-01-17

- 2020-01-11

- 2020-01-15

- 2020-04-10

- 2020-03-14

- 2020-09-04

- 2020-05-01

- 2020-01-29