注意!贵州2020高级会计职称报名时间开始啦!

发布时间:2020-03-15

2019年高会考试已经结束了,想要参加2020年高会考试的小伙伴们可以准备起来了。贵州2020年高级会计职称报名时间你知道吗?目前,2020年高会报名资讯暂未公布,大家可以参考2019年贵州高会的报名时间。

▲高级会计师报名时间:

预计3月份开始报名。

2020年高级会计师考试报名时间暂未公布,大家可参2019年高会报名时间。

2019年高级会计职称报名时间为3月10日-31日。

预计2020年报名时间变化不会太大,由于各地区报名时间不一致,考生们要关注所在地区的政策发布,仔细阅读2020年报名简章,明确报名时间

(因2020年高会考试资讯暂未公布,以下为 2019年高会考试资讯,大家可做参考):

▲高级会计师考试方式:

高级资格实行无纸化考试。主要考核应试者运用会计、财务、税收等相关的理论知识、政策 法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

申请参加高级会计师资格考试的人员,须符合下列条件:

(一)应具备下列基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

(二)申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

各地区对学历及工作年限要求有所差别,报考人员应根据各省(区、市)具体要求提交相应材料。

相关阅读:

《会计专业职务试行条例》中规定的高级会计师的基本条件如下,大家可以参考:

1.较系统地掌握经济、财务会计理论和专业知识。

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

3.取得博士学位,并担任会计师职务二至三年;取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务五年以上。

今日分享时间到此结束,如果你们觉得意犹未尽,还想了解更多内容的话,建议你们去51题库考试学习网的官网看看。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)A 公司持有 A1 公司 43%的股份,是 A1 公司的第一大股东;X 公司持有 A1 公司 27%的股份:

Y 公司持有 A1 公司 29%的股份:其他 5 个股东共持有 A1 公司 1%的股份。A 公司与 X 公司、Y 公司

不存在关联方关系;X 公司与 Y 公司存在关联方关系,对此,A 公司做出如下判断及相关会计处理:

①A 公司能够对 A1 公司实施控制,应将 A1 公司纳入合并财务报表范围;

②A 公司对 A1 公司的长期股权投资采用成本法核算。

(2)B 公司是投资性主体并控制 B1、B2、B3 三个子公司,且仅有 B1 子公司为 B 公司投资活动提供相关服务。B 公司无母公司。对此,B 公司做出了如下判断及相关会计处理:

①B 公司仅应将 B1 子公司纳入合并财务报表范围:

②B 公司对 B2、B3 子公司的投资采用权益法核算。

(3)2014 年 7 月 25 日,C 公司支付银行存款 8000 万元取得 D 公司 70%的股份并能够对 D 公司实施控制。C 公司与 D 公司在合并前不存在关联方关系。购买日,D 公司可辨认净资产公允价值为 13000 万元。对此,C 公司做出了如下判断及相关会计处理:

①C 公司个别财务报表中应确认的长期股权投资初始投资成本为 8000 万元;

②C公司编制购买日合并资产负债表时,确认少数股东权益3900万元。增加合并留存收益1100万元。

(4)E 公司持有 E1 公司 67%的股权:持有 E2 公司 90%的股份;E 公司对 E1 公司和 E2 公司都能实施控制。2014 年 8 月 18 日,E1 公司支付银行存款 15000 万元获得 E2 公司 90%的股份,并能对 E2 公司实施控制。合并日,E1 公司和 E2 公司相关数据如下:

E1 公司所有者权益账面价值为 95000 万元,其中;资本公积(股本溢价)2000 万元。

E2 公司可辨认净资产账面价值为 20000 万元(其中:留存收益 6000 万元,且公司无商誉),

可辨认净资产公允价值为 23000 万元。

(5)2014 年 9 月 27 日,F 公司支付银行存款 4000 万元合并 G 公司;合并后,G 公司的独立法人资格不再存在,F 公司与 G 公司在合并后不存在关联方关系;购买日,G 公司可辨认净资产账面价值为 2600 万元(G 公司无商誉),可辨认净资产公允价值为 2700 万元。

(6)H 公司是 H1 公司的母公司。2014 年 10 月,H1 公司将其生产的一批产品销售给 H 公司,增值税专用发票上注明的销售价格为 100 万元,增值税额为 17 万元;该批产品的成本为 70 万元。

假定:2014 年年末 H1 公司仍未收回该项销售形成的应收账款,并对该应收账款计提坏账准备 10万元;H 公司将购入的该产品做为库存商品管理,该产品至 2014 年年末仍未出售,也未计提存货跌价准备;H 公司适用的企业所得税税率为 25%,H1 公司适用的企业所得税税率为 15%。

假定上述涉及的股份均为有表决权股份,且不考虑其他因素。

要求:

应抵消的应付账款:117(万元)(1.5 分)

应抵消的营业利润:100-70-10=20(万元)(1 分)

应调整的递延所得税资产:20*15%=3(万元)(1 分)

不考虑其他因素,甲公司因持有乙公司股票在20×9年确认的投资收益是多少?

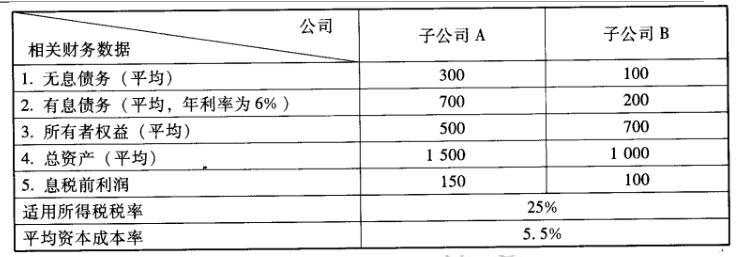

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

(1)2018年2月1日,黄河公司将应收W公司的2340万元的应收账款出售给B银行,取得银行存款2300万元。合同约定,在B银行不能从W公司收到账款时,不得向黄河公司追偿。黄河公司终止确认了该项金融资产。

(2)2018年5月1日,黄河公司将其一项金融资产出售给C公司,取得出售价款500万元,同时与C公司签订协议,在约定期限结束时按照510万元的价格再将该金融资产回购,黄河公司在出售时终止确认了该项金融资产。

(3)2018年6月1日,黄河公司将持有的一项应收D公司债权出售给P公司,经协商出售价格为30万元。同时签订了一份看涨期权合约,黄河公司有权在2018年12月31日(到期日)以35万元的价格回购该应收账款。黄河公司判断,该期权是重大的价外期权(即到期行权可能性极小)。黄河公司终止确认了该项应收债权。

(4)2018年7月1日,黄河公司将其信贷资产整体转移给E信托机构,同时保证对E信托公司可能发生的信用损失进行全额补偿,黄河公司在转移时终止确认了该金融资产。

(5)2018年8月1日,黄河公司与丙银行达成协议,将收取一组住房抵押贷款90%的权利以9100万元的价格转移给丙银行,黄河公司继续保留收取该组贷款10%的权利。根据双方签订的协议,如果该组贷款发生违约,则违约金额首先从黄河公司拥有的10%的权利中扣除,直至扣完为止。黄河公司将该金融资产终止确认90%。

假定不考虑其他因素。

要求:

根据上述资料,分别判断黄河公司对事项(1)至事项(5)的会计处理是否正确,分别说明理由。

理由:采用不附追索权方式出售应收账款,与应收账款所有权相关的风险与报酬已经转移,应当终止确认相关金融资产。

2.事项(2)黄河公司的会计处理不正确。

理由:由于此项交易属于附回购协议的金融资产出售,回购价为固定价格,表明黄河公司保留了金融资产所有权上几乎所有的风险和报酬,所以不应当终止确认相关金融资产。

3.事项(3)黄河公司的会计处理正确。

理由:由于该期权为重大价外期权,且到期时行权的可能性极小,此时可以认定企业已经转移了该项金融资产所有权上几乎所有的风险和报酬。因此,应当终止确认该金融资产。

4.事项(4)黄河公司的会计处理不正确。

理由:黄河公司在将其信贷资产进行转移的同时对买方可能发生的信用损失进行全额补偿,这说明与该金融资产相关的风险并没有全部转移,所以黄河公司不应终止确认该项金融资产。

5.事项(5)黄河公司的会计处理不正确。

理由:黄河公司虽然将贷款的90%转移给丙银行,但当该组贷款发生违约时,违约金额首先从黄河公司拥有的10%的权利中扣除,直至扣完为止。说明黄河公司既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬,应当采用继续涉入的方式进行处理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-06

- 2020-03-05

- 2020-01-16

- 2020-05-19

- 2020-03-17

- 2020-02-08

- 2020-01-05

- 2020-03-21

- 2020-04-08

- 2020-01-15

- 2020-01-15

- 2020-02-09

- 2020-08-12

- 2020-08-02

- 2020-01-04

- 2020-06-11

- 2020-03-26

- 2020-05-05

- 2020-03-16

- 2020-07-19

- 2020-01-02

- 2020-02-23

- 2020-01-15

- 2020-02-22

- 2020-03-27

- 2020-04-10

- 2020-01-30

- 2020-02-27

- 2020-07-08

- 2020-04-18