你还不知道?2020年四川高级会计职称报名地点要求

发布时间:2020-03-07

好消息!好消息!关于2020年四川高级会计职称报名地点要求的相关事项已经出来啦,想知道具体的内容吗?一起来看看吧。

2020年四川高级会计师报名入口为3月15日起开通,考生网上缴费时间为3月16日至3月31日,报名资格审核由前审调整为后审形式。2020年四川高级会计职称报名地点要求你知道吗,请参考下文。

四川高级会计师报名地点

符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;

符合报名条件的在校学生,在其学籍所在地报名;

符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。

有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

四川高级会计师报名具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件:

具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

上述有关学历或学位,是指经国家教育行政部门认可的学历。所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

上文讲的就是关于2020年四川高级会计职称报名地点的相关内容了,接下来我们看看高级会计师考试的相关内容吧。

基本职责

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是关于2020年四川高级会计职称报名地点的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

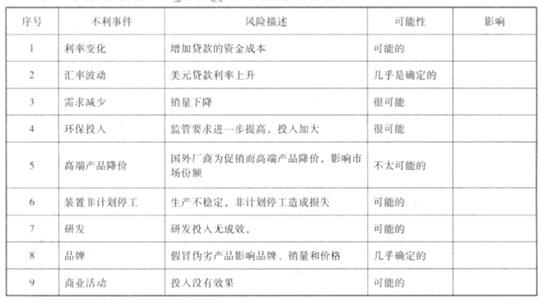

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

要求:

1.指出企业风险管理的组织机构的组成,并说明如何建立风险管理的三道防线。

2.企业应如何建立风险矩阵。

3.针对董事会提出的三项风险,提出一个合适的管理策略,并说明理由。

(2)企业员工、业务部门、管理层构成了风险管理的第一道防线;专业风险管理人员、风险管理、审计委员会构成了风险管理的第二道防线;董事会构成风险管理的第三道防线。

2.(1)分析风险可能性。风险可能性分析结果的定性描述一般有“很少的”“不太可能的”“可能的”“很可能的”“几乎确定的”等几种情况,形成风险矩阵的纵轴。

(2)分析风险影响程度。根据风险可能产生的影响,一般可定性地将风险性质划分为“不重要的““次要的”“中等的”“主要的”“灾难性的”等几个级别,形成风险矩阵的横轴。

(3)确定风险重要性水平。

3.(1)针对容易造成意外伤亡事故的风险,可以采用风险转移策略,为其职工购买保险,让保险公司代为承担风险;

(2)对宏达公司面临的汇率风险,可采用风险对冲策略,可与银行签订合同进行货币互换以降低风险;

(3)对于工程可能延误的经济责任,则采用风险控制策略,从工程开始进行时,便加紧进度以避免误期情形的发生。

假定不考虑其他因素。

要求:

根据资料,运用资本成本比较分析法计算公司价值和加权平均资本成本。

权益价值=(400-200×8%)×(1-25%)/12.2%=2360.66(万元)

公司价值=200+2360.66=2560.66(万元)

加权平均资本成本=8%×(1-25%)×200/2560.66+12.2%×2360.66/2560.66=11.72%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-01

- 2020-03-11

- 2020-04-21

- 2020-02-22

- 2020-05-29

- 2020-03-20

- 2020-02-20

- 2020-02-13

- 2020-02-14

- 2020-06-05

- 2020-02-07

- 2020-05-14

- 2020-01-16

- 2020-03-13

- 2020-03-08

- 2020-01-16

- 2020-03-20

- 2020-05-07

- 2020-01-29

- 2020-01-01

- 2020-08-12

- 2020-02-27

- 2020-01-03

- 2020-04-15

- 2020-02-12

- 2020-02-02

- 2020-02-07

- 2020-02-01

- 2020-02-12

- 2020-02-29