注意!福建2020年高级会计师考试时间明确了!

发布时间:2020-02-12

小伙伴们看过来呀!51题库考试学习网今天为大家带来了福建2020年高级会计师考试时间的相关信息,快跟随51题库考试学习网的脚步一起来看看吧!

2020年高级会计师考试时间:2020年高级资格《高级会计实务》科目的考试日期为2020年9月6日,考试时间为8:30-12:00。考试科目为《高级会计实务》,采用开卷无纸化考试。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

51题库考试学习网还给大家带来了2020年高级会计师职称考试特点:

1、高级会计师资格考试实行无纸化考试改革。

高级会计师资格考试实行无纸化考试!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

2、考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。

3、参加考试的人员年龄大、工作繁重、家庭琐事多。

参加高级会计师考试的考生,都是单位业务骨干,家庭的顶梁柱,找出整块空闲时间来复习考试,不太可能。因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

好啦,以上就是本次51题库考试学习网为大家带来的全部内容啦,如果还有不清楚的,请继续关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多有价值的信息!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

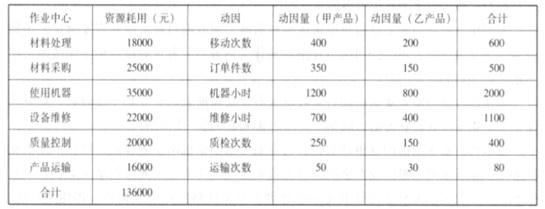

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。

理由:废标后,采购人应当将废标理由通知所有投标人,除采购任务取消情形外,应当重新组织招标。需要采取其他方式采购的,应当在采购活动开始前获得人民政府采购监督管理部门或者政府有关部门批准。

(1)组建跨部门团队。甲公司成立由采购、制造、销售和财务四个职能部门组成的跨部门目标成本管理小组,负责目标成本的制定、计划、分解、下达与考核,并建立相应工作机制,有效协调有关部门之间的分工与合作。

(2)收集相关信息。甲公司通过市场调查收集应用目标成本法所需的相关信息。截至2018年末,甲公司已收集到实施成本管理所需的产品售价、成本和利润等必要财务信息。

(3)确定目标成本。在综合考虑客户感知的产品价值、竞争产品的预期功能和售价以及公司针对新产品的战路目标等因素基础上,甲公司确定A型汽车的目标售价为竞争性市价格30万元/辆;在综合考虑利润预期、历史数据等因素的基础上,甲公司确定A型汽车的必要利润为目标售价的15%。

(4)实施目标成本管控。坚持生命周期成本管理理念,将目标成本管控贯穿于A型汽车的成本生命周期全过程,围绕公司内部的有序作业或流程,努力寻求产品质量、性能、成本等要素之间的最佳平衡,确保A型汽车销售所带来的“产品营业收入”大于所付出的“生命周期成本”,实现预期利润。

假定不考虑其他因素。

要求:

(1)根掘资料(1),指出甲公司跨部门团队的构成是否合理,并说明理由。

(2)根据资料(2),判断甲公司收集到的相关信息能否满足应用目标成本法的需要,并说明理由。

(3)根据资料(3),结合竞争性价格和必要利润,计算确定A型汽车的目标成本,并指出确定竞争性价格的具体方法有哪些。

(4)根据资料(4),指出A型汽车生命周期成本应包括的主要内容。

理由:设计在目标成本法中至关重要,甲公司跨部门团队缺少研究与开发【或:缺少设计】等职能部门。

(教材P300)

(2)不能满足。

理由:应用目标成本法,企业应取得目标成本法计算所需的产品售价、成本、利润以及性能、质量、工艺、流程、技术等方面各类财务和非财务信息。

(教材P294)

(3)目标成本=30-30×15%=25.5(万元)

确定竞争性价格的具体方法;市价比较法、目标份额法。

(教材P294-295)

(4)生命周期成本包括产品研发、产品设计、产品制造、产品销售、售后服务等各环节所发生的成本费用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-14

- 2020-01-31

- 2020-06-22

- 2020-05-13

- 2020-07-31

- 2020-07-24

- 2020-07-02

- 2019-12-25

- 2020-01-29

- 2020-02-01

- 2020-03-24

- 2020-04-16

- 2020-02-01

- 2020-04-12

- 2020-03-06

- 2020-02-28

- 2019-01-27

- 2020-01-15

- 2020-02-15

- 2020-02-21

- 2020-02-14

- 2019-12-31

- 2020-03-12

- 2020-01-11

- 2020-04-02

- 2020-04-04

- 2020-01-11

- 2020-02-25

- 2020-02-12

- 2020-05-27