2020年湖南高级会计师报名时间正式开始,你准备好了吗?

发布时间:2020-03-08

湖南2020年高级会计师报名时间已经正式开始,湖南的小伙伴赶紧来报名吧。

已经进入高级会计报名季,2020湖南高级会计职称报名时间正式开始!报名时间为2020年2020年3月10日—31日,想要参加2020年高级会计考试的小伙伴们赶快报名吧!

2020湖南高级会计职称报名时间:

网上注册及缴费确认时间:2020年3月10日—31日。

2020湖南高级会计职称报名方式:

(1)采取网上注册报名、网上支付报名费、网上购书的方式进行。报名注册时通过报名网址输入身份证号和姓名进行注册报名,考生必须如实填写本人相关信息。未在规定时间内进行报名确认及完成交费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及交费成功后,报考人员所填写的信息将不能在网上自行修改。

(2)报名时使用的照片,将用于制作准考证、会计专业技术资格证书等。报考人员须准备标准证件数字照片(白色背景,JPG格式,大于10KB,像素大于等于295*413),下载照片审核处理工具,按照规定要求,对报名照片格式进行预处理,通过审核后再进行上传。

(3)报名资格实行后审。中级资格考试结束后成绩合格人员携带本人身份证、学历证书、单位证明,到所在地市、州财政局进行审核确认;高级资格实行考试与评审相结合的方式进行评价,考试成绩合格人员在提交评审资料时需按报名条件要求提交报名材料。对提交虚假申报材料的人员,取消当年考试成绩,并记入诚信档案,5年内不得再参加会计职称考试。

2020湖南高级会计职称报名网址:

湖南省会计信息服务平台:

http://www.qhkjw.gov.cn:8080/qhcms/

或全国会计资格评价网:

http://kzp.mof.gov.cn/

高级会计资格证是最好的保障。

众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

以上就是51题库考试学习网为各位分享的内容,2020年高级会计考试备考已开始,还没开始备考的小伙伴们抓紧时间学习起来吧!51题库考试学习网预祝大家考试顺利通过!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

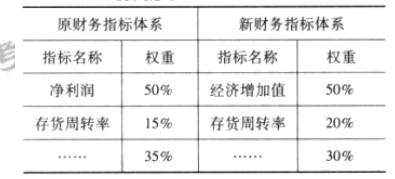

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

1.根据资料(1)-(3),逐项判断甲公司的会计处理是否正确,并说明理由;若不正确,指出正确的会计处理。

2.根据资料(4)-(6),逐项判断甲公司的会计处理是否正确。如不正确,分别说明理由。

(1)6月30日,甲公司自二级市场购入D公司普通股股票,以银行存款转账支付购买价款300万元,支付相关交易费用0.4万元,目的在于赚取价差。甲公司将购买的D公司普通股股票分类为以公允价值计量且其变动计入当期损益的金融资产,初始入账价为300万元,将相关交易费用0.4万元计入了当期损益。

8月5日,甲公司将D公司股票出售了40%,剩余部分在年末的公允价值为200万元,甲公司将公允价值变动20万元(200-180)计入了其他综合收益。

(2)2015年10月1日,甲公司将持有的戊公司债券(甲公司将其初始确认为以公允价值计量且其变动计入其他综合收益的金融资产)出售给庚公司,取得价款2500万元并于当日收存银行;同时,甲公司与庚公司签订协议,约定2015年12月31日按2524万元的价格回购该债券,该债券的初始确认金额为2400万元,假定截至2015年10月1日其公允价值一直未发生变动。

当日,甲公司终止确认了该项以公允价值计量且其变动计入其他综合收益的金融资产,并将收到的价款2500万元与其账面价值2400万元之间的差额100万元计入了当期损益(投资收益)。

(3)2015年12月1日,甲公司发行了100万张面值为100元的可转换公司债券,取得价款10000万元。该可转换公司债券期限为5年,票面年利率为4%,每年12月1日支付上年度利息,每100元面值债券可在发行之日起12个月后转换为甲公司的10股普通股股票。二级市场上不附转换权且其他条件与甲公司该债券相同的公司债券市场年利率为8%。甲公司将发行可转换公司债券收到的10000万元全额确认为应付债券,在2015年年末按照实际利率确认利息费用。

(4)2016年3月1日,甲公司从活跃市场上购入丙公司股票1000万元,并将其指定为以公允价值计量且其变动计入其他综合收益的金融资产。6月末,该股票公允价值为1100万元,甲公司将公允价值变动100万元计入其他综合收益。

7月1日,甲公司将该股票按当日市价出售给乙公司,取得价款1200万元。同时与乙公司约定,2017年7月1日将该股票回购,回购价按当日股市收盘价计算。甲公司对出售股票的会计处理是:终止确认了该金融资产,同时确认留存收益200万元。

(5)2016年12月1日,甲公司将某项账面余额1000万元的应收账款(已计提坏账准备200万元)转让给丁投资银行,转让价格为当日公允价值750万元;同时与丁投资银行签订了应收账款的回购协议。回购协议规定,甲公司在3个月后,以转让价格加上转让日至回购日期间按照市场利率计算的利息回购。甲公司终止确认了该笔应收账款,将转让损失50万元计入了当期损益。

(6)2016年12月15日,甲公司将销售产品取得的一张面值为2000万元的银行承兑汇票到工商银行贴现,取得贴现净额1980万元。同时与工商银行约定,工商银行能否收回该笔票据款与甲公司无关。甲公司在会计处理时,终止确认了该笔应收票据,将贴现息20万元计入了当期损益。

理由:以公允价值计量且其变动计入当期损益的金融资产应将公允价值变动计入当期损益。

正确的会计处理:将公允价值变动20万元计入公允价值变动损益。

(2)甲公司出售戊公司债券的会计处理不正确。

理由:根据金融资产转移会计准则的规定,在附回购协议的金融资产出售中,转出方将予回购的资产和售出的金融资产相同或实质上相同、回购价格固定或是原售价加上合理回报的,不应当终止确认所出售的金融资产。

正确的会计处理:出售戊公司债券不应终止确认该项以公允价值计量且其变动计入其他综合收益的金融资产,应将收到的价款2500万元确认为一项负债[或:金融负债、其他应付款、短期借款],并在回购期内确认24万元的利息费用[或:财务费用]。

(3)甲公司发行可转换公司债券的会计处理不正确。

理由:企业发行的可转换公司债券包括负债和权益成分的,应当在初始确认时将负债成分和权益成分进行分拆,先确定负债成分的公允价值[或:未来现金流量的折现值]并以此作为其初始确认金额,再按照该金融工具整体的发行价格扣除负债成分初始确认金额后的金额确定权益成分的初始确认金额。

正确会计处理:将该债券未来现金流量按照实际利率[或:8%]计算的折现值确认为应付债券,并在2×15年年末按实际利率确认利息费用;将发行所得价款10000万元减去应付债券的初始确认金额后的余额确认为所有者权益(其他权益工具)。

(4)甲公司出售丙公司股票会计处理正确。

理由:甲公司出售股票后,同时约定按照回购日当日市价回购,表明与该金融资产有关的风险和报酬已经转移到购入方,甲公司应终止确认该金融资产,确认留存收益200万元(1200-1000)。

(5)甲公司出售应收账款的会计处理不正确。

理由:以转让价格加上转让日至回购日期间按照市场利率计算的利息回购,实际上是以该应收账款作质押取得借款,风险报酬并没有转移,不应终止确认该笔应收账款。

(6)甲公司应收票据贴现的会计处理正确。

理由:不附追索权的应收票据贴现,其风险报酬已经转移,应终止确认该金融资产,同时确认损益。

要求:根据几何平均增长率预测第6年的利润。

第6年利润=262350×(1+15%)=301702.5(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-29

- 2020-07-31

- 2020-02-05

- 2020-02-29

- 2020-02-28

- 2020-03-06

- 2020-02-12

- 2020-03-22

- 2020-03-07

- 2020-02-04

- 2020-03-06

- 2020-05-26

- 2020-04-19

- 2020-03-28

- 2020-03-07

- 2020-04-09

- 2020-03-27

- 2020-02-14

- 2020-05-15

- 2020-01-16

- 2020-02-13

- 2020-04-10

- 2020-02-29

- 2020-04-07

- 2019-11-14

- 2020-01-15

- 2020-05-23

- 2020-03-11

- 2020-05-27

- 2020-01-30