快看呀!大专学历可以报名参加2020年福建高级会计师考试

发布时间:2020-01-30

好消息!大专学历可以报名参加2020年福建高级会计师考试了,51题库考试学习网在下面为大家带来了这方面的信息,有需要的小伙伴请仔细阅读哦!

福建2020年高级会计职称报名时间为:3月10日至3月31日。

福建2020年高级会计职称报名条件已经公布了,大专学历可以报名参加2020年福建高级会计师考试,符合条件的小伙伴们赶紧准备起来吧!

福建2020年高级会计职称报名条件报名参加高级会计师资格考试的人员,应具备下列条件:

一、基本条件。

报名参加高级会计师资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质。

2、认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为。

3、履行岗位职责,热爱本职工作。

二、具体条件。

报名参加高级会计师资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1、获得博士学位,取得会计师资格后,从事会计工作2年以上。

2、获得硕士学位或大学本科毕业,取得会计师资格后,从事会计工作5年以上。

3、具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

4、不具备规定学历,但取得会计师资格后从事会计工作5年以上,具备下列条件一项以上者,或具备规定学历,但取得会计师资格后的会计工作年限未达到规定年限的人员,具备下列条件二项以上者,可破格报考:

(1)荣获政府授予的省、部级以上荣誉称号者,或被设区市以上财政、人事部门授予先进会计工作者、先进财政工作者或荣获设区市以上劳动模范称号。

(2)荣获国家三等或省、部级二等以上有关财务、会计等科研成果奖项的主要贡献者。

(3)在省、部级以上刊物正式发表3篇以上有一定学术水平的财会专业论文。

(4)担任过正式出版的财会专业著作、译作或合编中专以上财会专业教材的主编、副主编及主要撰稿者,材料经采用确认效果较好。

(5)参加省级财政部门以上举办的会计知识大赛一等奖获得者。

看完以上内容,不知道对各位考生是否有所帮助呢?若有疑问请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)合并前A公司股本2000万元,B企业股本1500万元。A公司、B企业普通股的面值均为1元/股。A公司可辨认净资产账面价值总额2亿元,B企业可辨认净资产账面价值总额6亿元。

(2)A公司普通股在2018年8月30日的公允价值为15元/股,B企业普通股当日的公允价值为30元/股。

(3)2018年8月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股东处取得了B企业的全部股权。

(4)2018年8月30日,A公司除非流动资产公允价值较账面价值高5000万元以外,其他资产、负债项目的公允价值与其账面价值相同。

(5)假定A公司与B企业在合并前不存在任何关联方关系。

(6)B企业2017年实现合并净利润2000万元,2018年A公司与B企业形成的主体实现合并净利润为8000万元,自2017年1月1日至2018年8月30日,B企业发行在外的普通股股数未发生变化。

<1>?、从会计角度判断该企业合并中的购买方和被购买方。简要说明理由。

<2>?、确定该项合并中购买方的合并成本。

<3>?、计算合并商誉。

<4>?、计算购买日的合并财务报表中普通股的股数。

<5>?、计算合并报表中2018年基本每股收益以及比较报表中2017年的基本每股收益。

理由:对于该项企业合并,虽然在合并中发行权益性证券的一方为A公司,但因其生产经营决策的控制权在合并后由B企业原股东控制,故B企业应为购买方,A公司为被购买方。(1分)

2.A公司在该项合并中向B企业原股东增发了3000万股普通股,合并后B企业原股东持有A公司的股权比例为60%(3000/5000)。

如果假定B企业发行本企业普通股在合并后的主体中享有同样的股权比例,则B企业应当发行的普通股股数为:

1500/60%-1500=1000(万股)

其公允价值为30000万元(1000×30),企业合并成本为30000万元。(2分)

3. A公司可辨认净资产的公允价值=20000+5000=25000(万元)

B企业合并成本30000万元,大于A公司可辨认净资产的公允价值25000万元,其差额5000万元,即为商誉。(2分)

4.购买日的合并财务报表中普通股的股数=2000+3000=5000(万股)(2分)

5.合并报表中2018年基本每股收益=8000/(3000×8/12+5000×4/12)=2.18(元)(1分)

提供比较报表的情况下,比较报表中的每股收益应进行调整。

比较报表中2017年的每股收益=2000/3000=0.67(元)。(1分)

(1)2016 年 3 月,甲单位收到以财政授权支付方式拨付的“M 实验室建设”项目经费500 万元。该项目实施周期为 1 年,财政批复的项目支付预算包括设备费、会议费和专家咨询费。截至 2016 年 10 月末,该项目预算执行率为 9%,实施工作进展缓慢。为加快预算执行进度,经领导班子集体研究同意后,甲单位于 2016 年 11 月使用该项目资金 300 万元,用于另一实验室建设项目的新增设备购置。

(2)2016 年 4 月,甲单位收到以财政授权支付方式拨付的“业务办理大厅改造”项目经费 600 万元,项目实施周期为 2 年。甲单位按规定程序实施公开招标并于 2016 年 6 月同中标公司签订了 600 万元的施工合同。合同约定,工程款按施工进度支付。2016 年 6 月至12 月,甲单位根据该工程施工进度累计支付工程款 500 万元。2016 年末,经领导班子集体研究同意后,甲单位将该改造项目尚未列支的预算资金 100 万元作为结转资金处理。

(3)2016 年 8 月,按规定程序报经批准后,甲单位以公开招租形式对外出租闲置办公楼。经领导班子集体研究同意后,甲单位确定该闲置办公楼的年出租价格不低于 450 万元,出租期限不超过 5 年。通过公开招租,X 公司以年租金 500 万元的较高价格获得承租权。甲单位随后按程序与 X 公司签订了 5 年期的办公楼租赁协议。

(4)甲单位闲置的一套大型专用设备账面原值为 900 万元,已提取折旧 300 万元,账面价值为 600 万元。2016 年 9 月,经领导班子集体研究同意后,甲单位随即与具有战略合作关系的乙事业单位签订了捐赠协议,并将该套大型专用设备捐赠给乙事业单位。

(5)2016 年 10 月,甲单位按规定采用竞争性谈判方式采购一套大型专用设备,并成立了由 1 名本单位采购代表、6 名资格符合要求的评审专家共 7 人组成的竞争性谈判小组。甲单位 2016 年 11 月 10 日发出谈判文件后 5 个工作日内,共有 6 家符合相应资格条件的供应商提交相应文件。2016 年 11 月 20 日,考虑到 6 家供应商都属于按财政部要求确定的供应商库中的企业,甲单位从中随机抽取了 2 家供应商参与竞争性谈判,并随后按相关规定程序确定了成交供应商。

假定不考虑其他因素。

要求:根据部门预算管理、政府采购、国有资产管理等国家有关规定,逐项判断事项(1)至(4)中甲单位的处理是否正确,如不正确,分别说明理由;指出事项(5)中甲单位处理存在的不当之处,并说明理由。

理由:项目资金应专款专用,项目支出之间不等相互交叉;预算执行过程中,如发生项目变更、终止的,必须按照规定的程序报经财政部批准,并进行预算调整。

事项(2)处理正确。

事项(3)处理正确。

事项(4)处理不正确。

理由:事业单位对外捐赠资产属于处置资产,中央级事业单位一次性处置单位价值或批量价值(账面原价)在 800 万元人民币以上(含 800 万元)的国有资产,经主管部门审核后报财政部审批。本题中,甲单位处置资产的账面原值为 900 万元,超过 800 万元,需要经主管部门审核后报财政部审批。

事项(5)甲单位处理的不当之处是:甲单位从 6 家供应商中随机抽取了 2 家供应商参与竞争性谈判。

理由:采购人、采购代理机构应当通过发布公告、从省级以上财政部门建立的供应商库中随机抽取或者采购人和评审专家分别书面推荐的方式邀请不少于 3 家符合相应资格条件的供应商参与竞争性谈判或者询价采购活动。

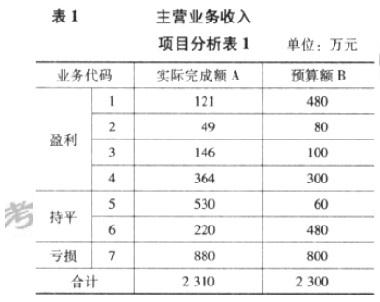

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-03

- 2020-03-15

- 2020-06-11

- 2020-01-04

- 2020-05-13

- 2020-03-06

- 2020-02-02

- 2020-02-09

- 2020-09-06

- 2020-01-05

- 2020-01-28

- 2020-01-15

- 2020-03-12

- 2020-03-13

- 2020-05-30

- 2020-02-14

- 2020-12-03

- 2020-06-23

- 2020-04-12

- 2020-01-16

- 2020-01-12

- 2020-04-22

- 2020-04-03

- 2020-02-08

- 2020-02-08

- 2020-02-11

- 2020-01-16

- 2020-04-17

- 2020-01-15

- 2020-01-14