速看!甘肃2020高级会计师报名时间已公布

发布时间:2020-02-11

关于甘肃2020高级会计师报名时间你知道吗?甘肃2020年高级会计师考试报名时间为3月10日至3月31日,报考考生需登录全国会计资格评价网进行注册,填写个人信息,甘肃2020高级会计师报名资格审核时间为3月27日至3月31日(含双休日)。为使广大考生及时了解报名相关内容,现将有关事项分享如下,一起来看看吧。

根据《关于2020年度全国会计专业技术中高级资格考试福建考区考务日程安排及有关事项的通知》(闽会考办〔2020〕1号)的安排,现就福建省(龙岩考区)2020年度全国会计专业技术中、高级资格考试有关事项公告如下:

一、考试方式:

2020年度全国会计专业技术中、高级资格考试全部实行无纸化方式。

二、考试科目:

(一)中级资格考试科目包括《财务管理》、《经济法》和《中级会计实务》。

(二)高级资格考试科目为《高级会计实务》。

参加中级会计资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级会计资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

三、考试大纲:

使用全国会计专业技术资格考试领导小组办公室印发的2020年度全国会计专业技术中、高级资格考试大纲。

四、考试报名:

(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

说明:因考试政策、内容不断变化与调整,提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,甘肃的考生根据自己的情况自行收藏查阅,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

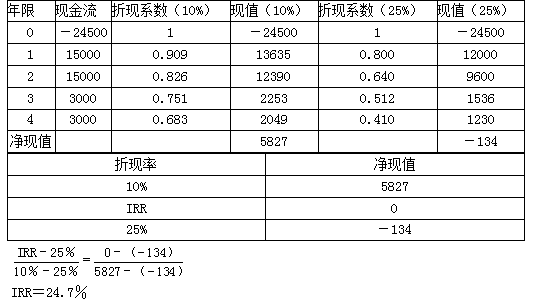

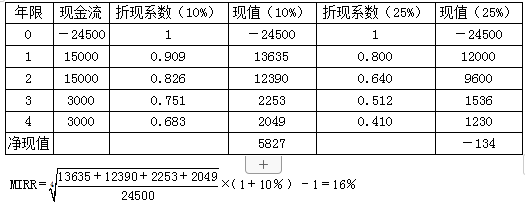

要求:

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

(2)

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

理由:不符合全面性原则的要求。(1.5 分)

或:内部控制应当覆盖企业及其所属单位的各种业务和事项。(1.5 分)

要求:

A 产品和 B 产品总体应缴纳税金=355500+4000*300*(1-40%)*17%*(7%+3%)=367740(元);A 产品和 B 产品总体期间费用=3000000*2.5%+1200000*2%=99000(元)

A 产品和 B 产品总体销售目标成本=4200000-367740-99000-1050000=2683260(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-05

- 2020-02-12

- 2020-04-16

- 2020-02-06

- 2021-06-18

- 2020-03-05

- 2020-02-20

- 2020-06-05

- 2020-01-11

- 2020-06-03

- 2020-04-28

- 2020-04-10

- 2020-02-22

- 2020-03-26

- 2020-03-21

- 2020-07-12

- 2020-02-26

- 2020-02-01

- 2020-01-17

- 2020-02-19

- 2020-01-16

- 2020-01-31

- 2020-04-16

- 2020-02-06

- 2020-08-13

- 2020-02-26

- 2020-02-15

- 2020-11-13

- 2020-04-19

- 2020-03-25